Suma de les parts - Valoració SOTP | Anàlisi (cas pràctic)

| Múltiple EV / EBIT per valorar el segment de programari |

Què és la valoració SOTP (suma de peces)?

Suma de les peces (SOTP) és el mètode de valoració de l’empresa on es valora per separat cadascuna de les filials de l’empresa o del seu segment de negoci i, a continuació, totes es sumen per arribar al valor total de l’empresa.

La majoria de les grans empreses operen en més d’un negoci. La valoració d’una empresa diversificada requereix valoracions separades per a cadascun dels seus negocis i per a la seu corporativa. Aquest mètode per valorar una empresa per parts i després sumar-les es coneix com SOTP o la seva forma completa de valoració de la suma de les peces i s’utilitza habitualment a la pràctica pels mateixos analistes de la borsa i les mateixes empreses. (Senzill :-))

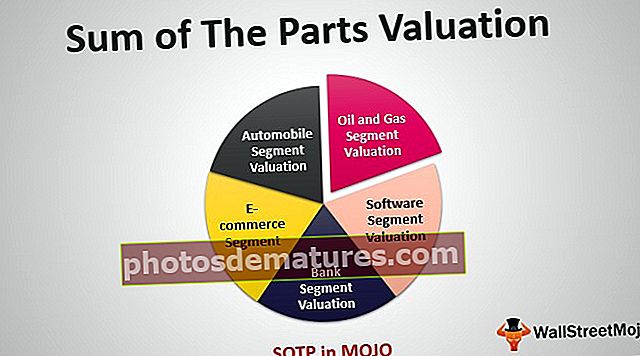

Suma de valoració de peces (SOTP) simplificada

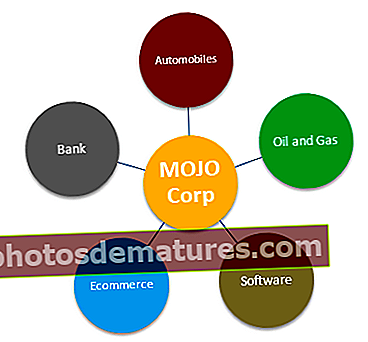

Comprenguem la valoració de la suma de les peces mitjançant un exemple d’una gran empresa de conglomerats (ticker MOJO) que opera els següents segments de negoci.

Valoració SOTP de MOJO Corp

Les tècniques de valoració habituals són les valoracions relatives, l’anàlisi d’adquisició comparable i l’anàlisi DCF. Aquestes tècniques es poden aplicar per valorar MOJO Corp; no obstant això, abans de fer-ho, responguem a les preguntes següents:

Hauríeu d'aplicar l'enfocament de fluxos d'efectiu amb descompte a Value MOJO?

- Si, tu pots. Tot i això, si ho feu, la valoració seria tècnicament INCORRECTA.

- Raó: Podeu utilitzar DCF Financial Modeling per valorar segments com ara automòbils, petroli i gas, programari i comerç electrònic. Tanmateix, els bancs normalment es valoren mitjançant l’enfocament de la valoració relativa (generalment, valor del preu al llibre) o el mètode d’ingressos residuals.

Heu d'aplicar l'enfocament de la valoració relativa per valorar MOJO?

- Sí, ho podeu fer. Però creieu que a valoració única metodologia com PE Ratio, EV / EBITDA, P / CF, Price to Book Value, PEG Ratio, etc. és adequada per valorar tots els segments? Viouslybviament, això tornaria a ser tècnicament INCORRECTE.

- Raó: Si el segment del comerç electrònic no és rendible, no tindrà massa sentit aplicar un múltiple de manta PE per valorar tots els segments. De la mateixa manera, els bancs es valoren correctament utilitzant l'enfocament del valor Preu a llibre que els altres múltiples disponibles.

Quina és la solució?

La solució és valorar les diferents parts del negoci per separat i afegir els valors de les diferents parts del negoci. Es tracta d’una suma de parts o valoració SOTP.

Com apliquem la valoració de la suma de peces en el cas de MOJO?

Per valorar el conglomerat com MOJO, es poden utilitzar diferents eines de valoració per valorar cada segment.

- Valoració del segment d'automòbils: El segment d’automòbils es podria valorar millor utilitzant relacions EV / EBITDA o PE.

- Valoració del segment de petroli i gas - Per a les empreses de petroli i gas, el millor enfocament és utilitzar EV / EBITDA o P / CF o EV / boe (EV / barrils de petroli equivalent)

- Valoració del segment de programari - Utilitzem PE o EV / EBIT múltiples per valorar el segment de programari

- Valoració del segment bancari: Generalment fem servir P / BV o mètode d’ingressos residuals per valorar el sector bancari

- Segment de comerç electrònic: Utilitzem EV / Sales per valorar el segment de comerç electrònic (si el segment no és rendible) o EV / Subscriber o PE múltiple

Si no coneixeu les metodologies de valoració relativa, podeu llegir els articles següents per millorar el vostre aprenentatge sobre valoracions:

- Valor patrimonial vs. Metodologies de valoració empresarial

- Anàlisi d'empreses comparables

Exemple de suma de valoració de peces (SOTP) - ITC

Apliquem SOTP a ITC Ltd, que és un gran conglomerat amb seu a l'Índia. ITC té una presència diversificada en cigarrets, hotels, cartrons i papers especials, envasos, agroempreses, aliments i confiteria envasats, tecnologies de la informació, roba de marca, cura personal, articles de papereria, fósfors de seguretat i altres productes de gran consum.

Tot i que ITC és un líder de mercat destacat en els seus negocis tradicionals de cigarrets, hotels, cartrons, envasos i agroexportacions, està guanyant ràpidament quota de mercat fins i tot en els seus naixents negocis de confecció d’aliments i confiteria, confecció de marca, cura personal i articles de papereria .

Atès que cadascun dels negocis de l’ITC és molt diferent dels altres pel seu tipus, l’estat de la seva evolució i la naturalesa bàsica de la seva activitat, el repte per als analistes rau, doncs, en la creació d’un model que abordi el valor de cadascun dels seus negocis únics. i després arribar a un valor per a la companyia en general.

A continuació es detallen els detalls del segment d’ITC

(ps Les dades recollides corresponen als informes anuals 2008-09 i no reflecteixen el rendiment actual de la ruptura dels segments d'ITC Ltd. Aquest cas pràctic de valoració d'ITC només s'ha d'utilitzar amb finalitats educatives i no s'entén cap mena de consell d'inversió )

Apliquem aquí l'enfocament de la suma de peces - valoració SOTP

Segment 1: valoració del segment de cigarretes

Una cigarreta és l’activitat principal de l’ITC i el principal contribuent d’ingressos. Aporta més del 65% als ingressos totals generats i el 68% dels beneficis només es generen en aquest segment.

Pas 1: entendre les característiques clau del segment de cigarretes

- L’estatus de monopoli de l’ITC a la indústria de les cigarretes

- El creixement del volum d’ITC del 3,7% ha estat el doble que el de la indústria en el darrer 15%

- Creixement més ràpid tenint en compte la baixa penetració dels cigarrets.

Pas 2: triar un grup de parells adequat: indis

- Godfrey Philips: jugador fort en els segments de preus mitjans

- Indústries VST: extrem inferior al mercat

- GTC Industries: extrem inferior al mercat

Les dades següents reflecteixen la quota de mercat i la quota de valor d’aquest segment.

Pas 3: anàlisi de valoració de l'empresa comparable per a aquests companys indis.

Problema pràctic per identificar els companys - Com es pot veure a les gràfiques anteriors, ITC té un clar monopoli en el segment Cigarretes (tant el volum com la quota de valor). Com podem comparar la valoració del segment ITC amb la valoració de companys molt més petits? Amb això, hauríem de buscar companys globals que puguin tenir una mida similar.

Pas 4: triar un grup de parells adequat: parells globals

A continuació es mostra la llista de parells globals del segment de cigarretes i els seus múltiples de valoració:

Pas 5: identificació de la metodologia de valoració més adequada

El múltiple de valoració més adequat per valorar el segment de cigarrets ITC és P / E o EV / EBITDA Múltiples

Segment 2: valoració del segment hoteler ITC

Aporta només un 8% a les vendes, però aproximadament un 18% a l’EBIT.

Pas 1: característiques principals del segment hoteler

- Intensiu d’actius i té un període de gestació llarg.

- Alts marges

Pas 2: identificar els companys que figuren al segment de l’hotel

Pas 3: trieu un múltiple de valoració adequat

Per valorar el segment hoteler, la valoració de múltiples enfocaments com Valor empresarial / habitació o PE o EV / EBITDA pot ser utilitzat.

Segment 3: valoracions del segment de paper

El segment de paper i embalatge contribueix amb un 5% de les vendes i un 10% a l’EBIT d’ITC.

Pas 1: observeu les característiques clau

- La indústria paperera requereix capital i és propensa als cicles globals.

- La indústria paperera índia està fragmentada

- La majoria de les fàbriques de paper índies són petites (el 98% de les fàbriques tenen una capacitat inferior a 50.000 tpa enfront de l’ideal de 300.000 tpa)

- Les grans fàbriques només representen el 33% de la producció

- Intensiu d’actius i té un període de gestació llarg

Pas 2: identifiqueu els elements comparables clau

Cap parell indi visible a la llista

Pas 3: trieu el múltiple de valoració adequat

- Preferiu P / BV, ja que aquest segment és un segment intensiu en actius i no té cap índex visible a la llista

- El mètode de comparació múltiple P / BV a la mitjana dels parells globals pot ser l’enfocament correcte

Segment 4: segment FMCG (sense cigarretes)

El segment FMCG (sense cigarrets) contribueix amb el 9% de les vendes; no obstant això, aquest segment no és rendible i es tradueix en un marge EBIT del -2%.

Pas 1: identifiqueu les característiques clau

- Beneficis negatius i no rendibles

Pas 2: comparables llistats que operen al mateix segment

Pas 3: triar el valor adequat múltiple -

- EV / Sales o P / Sales es podrien utilitzar per valorar l’empresa

Segment 5: valoració del segment d’agricultura

El segment de l’agricultura aporta l’11% de les vendes d’ITC i el 4% de l’EBIT.

Pas 1: identifiqueu les característiques clau

- La contribució als beneficis d’aquest negoci és molt petita (la contribució EBIT és inferior al 4%)

Pas 2: trieu un parell adequat

- No hi ha cap grup d'iguals a la llista pública disponible

Pas 3: trieu un múltiple de valoració adequat

- El múltiple agrícola s’ha de basar en el fet que es tracta d’un negoci comercial

- Podem utilitzar un múltiple PE de 10 vegades per valorar aquest negoci de productes bàsics agrícoles.

Resumint-ho tot - Suma de peces - SOTP Valoració de l’ITC

A continuació es mostra la taula que consolida la valoració dels 5 segments. Tingueu en compte que els diversos escenaris s’utilitzen per avaluar el valor fonamental de l’ITC. Per, per exemple. Si s’utilitza Global Peers (PE) per valorar el segment FMCG, la contribució al preu de les accions és de Rs110 / acció. Tanmateix, si feu servir Global Peers (EV / EBITDA), la contribució hauria estat de Rs105 / share.

La valoració final de la suma de peces és =

Rs110 (Cigarrets FMCG) + 21 € (Segment hoteler) + 25 Rs (FMCG: no cigarrets) + 15 € (Paper i embalatge) + Rs3 (Negoci agrícola) + 13 € (Efectiu per acció) = 187 Rs / share.

Suma de la valoració de peces - SOTP - Gràfics de cascades

L'anàlisi feta amb la suma de peces sembla impressionant un cop utilitzeu els gràfics de cascada per comunicar l'anàlisi als clients. A continuació es mostra el gràfic de cascades d’ITC Ltd Suma de valoració de peces.

Descàrrega - gràfic ITC Waterfall

Descompte SOTP i Diversificació

El descompte per diversificació també es coneix com descompte per conglomerat, normalment sorgeix quan es valora una empresa que utilitza Sum of the Parts o SOTP. Això passa perquè es valoren diversos segments de negoci quan no hi ha informació adequada sobre mètriques empresarials i falta de focus de gestió.

Els descomptes de diversificació van del 10% al 30% en general. No obstant això, pot canviar significativament per a països específics. Per exemple, a l'Índia, el descompte de diversificació utilitzat per a SOTP podria arribar al 50%.

Limitacions de la suma de la valoració de peces

- La suma de parts o SOTP es basa en la informació adequada proporcionada per a cada segment. No obstant això, a la majoria de conglomerats, observem que no hi ha prou informació disponible per valorar cada segment de negoci.

- La valoració de segments segons SOTP depèn de l'etapa del seu cicle empresarial. De vegades, aquesta informació és molt difícil de conèixer a causa de la disponibilitat d’informació limitada.

- Un altre problema amb la suma de peces és que hi ha diverses sinergies i estalvis de costos associats al funcionament de cada segment quan operen com a part d’un conglomerat. Tot i avaluar el segment per separat, les sinergies i els costos no estan disponibles.

- La valoració SOTP només es pot realitzar completament si la direcció decideix desglossar els segments i executar-los com una empresa / unitat separada. Tanmateix, això es fa impossible ja que la “mida de l’empresa” i la remuneració de la direcció generalment estan estretament relacionades i és possible que l’escissió no sigui del seu interès personal.

Que segueix?

Si heu après alguna cosa nova o us ha agradat la publicació a SOTP Valuation, deixeu un comentari a continuació. Feu-me saber què en penseu. Gràcies i compte.

Publicacions útils

- Valor empresarial sobre les vendes

- Valoració EV / EBITDA

- Indústria de la proporció PE

- Diferències entre el valor patrimonial i el valor empresarial <