Declaració dels guanys retinguts (definició) | Com es prepara?

Què és la declaració de guanys retinguts?

L'estat de resultats retinguts és un estat financer que mostra com han canviat els ingressos retinguts durant l'exercici i proporciona detalls sobre el saldo inicial dels ingressos retinguts, el saldo final i altra informació necessària per a la conciliació.

- Els beneficis retinguts són una part dels ingressos nets retinguts per la companyia després del pagament del dividend als accionistes. Els guanys retinguts també s’anomenen «excedents retinguts» o «guanys acumulats».

- Una empresa conserva una part del seu benefici net obtingut durant l’exercici per al futur creixement, que podria ser llançant nous productes, inversions en R + D, adquisició d’altres empreses o pagant el seu deute.

- Els beneficis retinguts s’informen al balanç i a l’estat dels beneficis retinguts.

Els guanys retinguts després d’un exercici determinat es calculen de la manera següent:

Com es prepara la declaració de guanys retinguts?

A continuació es detallen els passos per a la preparació de la declaració de resultats retinguts.

Pas 1: títols

El seu títol consta de tres línies:

- Nom de l'empresa

- La segona línia conté la "declaració dels guanys retinguts".

- La tercera línia representa l'exercici per als números de beneficis retinguts que s'han preparat, és a dir, "Exercici finalitzat el 2018", etc.

Pas 2: saldo de beneficis retinguts de l'any anterior

La primera entrada a l’extracte correspon al saldo reportat dels anys anteriors. Aquesta entrada es pot extreure del balanç dels exercicis anteriors o del saldo final dels guanys retinguts dels anys anteriors. Això també s’anomena guanys retinguts inicials.

Considerem que el saldo de beneficis retinguts dels anys anteriors o els beneficis retinguts inicials d’una empresa ABC Inc. són de 500.000 dòlars.

Així, la primera entrada serà:

- Guanys retinguts per a l'any finalitzat el 2017: 50000 dòlars

Pas 3: addició d'ingressos nets

Els ingressos nets s’afegeixen al compte de pèrdues i guanys. Es tracta de la segona entrada als guanys retinguts. Per registrar el resultat net al compte, la companyia hauria de preparar primer el compte de pèrdues i guanys i després el compte de resultats retinguts.

Suposem que la companyia ABC Inc. va tenir un benefici net de 100.000 dòlars

Així serà

- Guanys retinguts per a l'any finalitzat el 2017: 500.000 dòlars

- A més, Ingressos nets 2018: 100.000 dòlars

- Total: 600.000 dòlars

Pas 4: restar pagaments de dividends

Un dividend és qualsevol pagament realitzat per la Companyia als seus accionistes. Es resta dels ingressos nets de l'exercici, ja que la part restant són els guanys retinguts d'aquest exercici. Diguem que la companyia ABC Inc. va pagar un dividend de 50000 dòlars als accionistes.

Així, és:

- Guanys retinguts per a l'any finalitzat el 2017: 500.000 dòlars

- A més, Ingressos nets 2018: 100.000 dòlars

- Total: 600.000 dòlars

- Menys: dividend de 50000 $

Pas 5: finalització dels guanys retinguts

Després de restar el dividend dels ingressos nets, arribem als guanys retinguts finals i es converteix en l’última entrada d’aquest estat.

- Guanys retinguts per a l'any finalitzat el 2017: 500.000 dòlars

- A més, Ingressos nets 2018: 100.000 dòlars

- Total: 600.000 dòlars

- Menys: dividend de 50000 $

- Finalització dels guanys retinguts: 550000 $

Per tant, les entrades anteriors es mostren a la declaració de guanys retinguts.

Pas 6: informació addicional

Tot i que aquesta afirmació és força senzilla; no obstant això, es pot proporcionar informació addicional a les notes a peu de pàgina de la declaració. Aquesta informació addicional pot proporcionar detalls sobre la compra d’accions, la nova emissió d’accions o emissió de drets, etc. Totes aquestes accions corporatives afecten el pagament del dividend. Per tant, es pot proporcionar informació addicional als inversors.

Exemples

Vegem alguns exemples perquè pugueu entendre-ho d’una manera millor.

Exemple 1

Resumim l'exemple explicat anteriorment i preparem l'estat de resultats retinguts per a l'empresa ABC Inc. els accionistes.

La declaració al final de l'exercici és la següent:

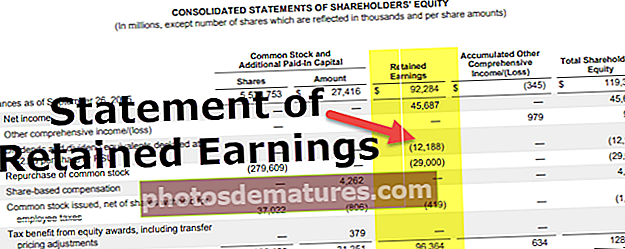

Exemple 2 - (Apple Inc)

A continuació, es mostra el compte de patrimoni consolidat de l’Accionista d’Apple Inc. per a l’exercici finalitzat el 2018.

font: Apple SEC Filings

Totes les xifres següents són en milers.

- Guanys retinguts d’Apple durant l’exercici 2015 = 92.284 dòlars

- Ingressos nets en l’exercici 2016 = 45.687 dòlars

- Dividends en l'exercici 2016 = 12.188 dòlars

- Recompra d'accions comunes = 29.000 dòlars

- Emissions d’accions habituals (net d’accions) = 419 $

Guanys retinguts d’Apple durant l’exercici 2016 = 92.284 $ + 45.687 $ - 12.188 $ - 29.000 $ - 419 $ = 96.364 $

Rellevància i usos

Aquesta afirmació és molt útil per als inversors. Els inversors que han invertit en una empresa guanyen tant en pagaments de dividends com en l’augment del preu de les accions. S'espera que una empresa madura pagui un dividend regular, mentre que s'espera que una empresa en creixement retingui els ingressos i inverti en negocis futurs, esperant així un augment del preu de les accions.

Per tant, ajuda els inversors de totes dues maneres:

- Mostra el pagament de dividends als inversors o ajuda els inversors a predir el dividend futur en funció dels beneficis.

- A partir dels guanys retinguts, els inversors poden analitzar quants diners es reinverteixen en el negoci i poden conduir a un futur augment del preu de les accions.

A més, poden ser utilitzats pels inversors per comparar dues empreses amb un tipus de negoci similar. Tanmateix, no sempre és prudent comparar dues empreses només en funció dels beneficis retinguts, ja que els beneficis retinguts depenen de diversos factors com l’edat de la companyia, la política de dividends de la companyia i la naturalesa del negoci, afectant així la rendibilitat de la Empresa.

Conclusió

Els guanys retinguts són l’import que la companyia ha acumulat al llarg dels anys a partir dels ingressos nets després de pagar dividends als accionistes. El compte de resultats retinguts proporciona detalls sobre els beneficis retinguts inicials, els ingressos nets, l'ajut per dividends i el saldo final dels guanys retinguts.