Comptabilitat vs auditoria: les 11 diferències principals que heu de conèixer. - WallstreetMojo

La diferència clau entre la comptabilitat i la comptabilitat és que la comptabilitat és el procés d’enregistrament, manteniment i notificació dels assumptes financers de l’empresa, que mostra la clara posició financera de l’empresa, mentre que l’auditoria és l’examen sistemàtic dels llibres de comptes i la resta de documents de l’empresa per saber si la declaració mostra una visió veritable i justa de les organitzacions.

Comptabilitat vs. Auditoria

La comptabilitat és un acte de mantenir els registres monetaris d’una empresa de manera que puguin ajudar a la preparació dels estats financers, cosa que donarà una visió precisa i justa del negoci de l’empresa. Tal com assenyalem a la SEC Filings de Colgate, se'ls requereix que preparin els estats financers segons les directrius de l'autoritat reguladora.

L’auditoria, en canvi, és l’avaluació dels registres / estats financers elaborats mitjançant la funció comptable. L’objectiu és garantir la fiabilitat dels estats financers. En el cas de Colgate, PricewaterhouseCoopers LLP va auditar l’eficàcia del control intern de Colgate sobre la informació financera el 2016.

En aquest article sobre Comptabilitat vs. Auditoria amb més detall:

Què és la comptabilitat?

La comptabilitat és el llenguatge empresarial. Qualsevol empresa es mesura en termes de nombres, i aquests nombres s’arriben a fer servir la comptabilitat. Prenguem exemples senzills del tipus de números que necessiten els empresaris en el dia a dia:

- Quina és la quantitat de béns venuts en el mes / trimestre / any actual?

- Quin és el cost total incorregut durant el mes / trimestre / any?

- L’empresa obté beneficis o pateix greus pèrdues? En qualsevol dels dos casos, quina és la quantitat d’aquest benefici / pèrdua? Quina és la proporció de beneficis / pèrdues en comparació amb les vendes totals?

- Quant és l’estalvi (un estalvi positiu representarà un benefici, mentre que un estalvi negatiu significarà que l’empresa ha gastat més) en el cost en comparació amb el mes passat?

- Quants empleats treballen actualment a l'organització?

- Quin és el marge de benefici de l’empresa?

- Quin és el creixement de la companyia en els darrers deu anys?

- Quina és la quota de mercat total de l’empresa?

- Quin és el benefici de cada punt de venda per a l’empresa?

Es pot respondre a les preguntes anteriors mitjançant la comptabilitat. La comptabilitat té diverses branques, com ara:

# 1 - Comptabilitat financera

L’objectiu principal de la comptabilitat financera és mantenir, processar, agrupar, resumir i analitzar la informació financera de l’empresa d’una manera que doni una visió precisa i justa a diversos grups d’interès interns i externs de l’empresa.

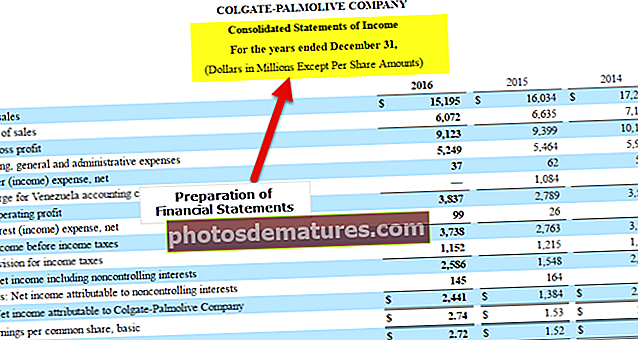

Com veiem a la següent instantània extreta de Colgate 10K, l’objectiu principal de la comptabilitat financera és preparar els estats financers, és a dir, el compte de resultats, el balanç i el flux de caixa.

font: Colgate 10K Filings

A continuació es mostra la representació gràfica del procés de comptabilitat financera:

# 2 - Comptabilitat de costos

La comptabilitat de costos és beneficiosa des del punt de vista de costar diversos productes. Ajuda a obtenir un preu de cost per a productes complexos que requereixen diverses matèries primeres, processos i ingredients en la seva fabricació. També ajuda a identificar els costos clau (fixos i variables) associats a cada producte i el punt d'equilibri dels productes.

Això té un propòsit essencial per a qualsevol empresa. Deriva un cost, que al seu torn ajuda a calcular el preu de venda del producte. El preu de venda es derivarà sobre la base de diversos paràmetres com el percentatge de marge que ha de mantenir l’empresa, la competitivitat del mercat, l’estratègia de venda del producte, etc.

Si voleu aprendre professionalment la comptabilitat de costos, us recomanem que consulteu més de 14 hores de vídeo del curs sobre comptabilitat de costos

# 3 - Comptabilitat gerencial

Aquesta secció té més a veure amb les decisions de planificació i suport. Les dades organitzades per altres camps de la comptabilitat s’analitzen posteriorment per planificar, prendre decisions estratègiques i preparar un full de ruta. Aquí, els informes (MIS - Management Information System) es preparen diàriament / setmanalment / mensualment per a públics interns, com ara el director financer, el conseller delegat, els gerents i altres executius de primer nivell que prenen decisions informades en nom del empresa. Els informes els ajuden a obtenir una millor perspectiva i prendre decisions informades. Algunes d’aquestes decisions impliquen: pressupost de capital, anàlisi de tendències, previsió, etc.

Alguns altres tipus de comptabilitat són la comptabilitat fiscal, la comptabilitat de recursos humans, la comptabilitat governamental, etc.

Què és l'auditoria?

L’auditoria és una activitat de verificació, comprovació i avaluació d’estats financers. Com que els estats financers es preparen sobre la base dels registres comptables d'una organització, l'auditoria també inclou la comprovació dels registres comptables.

Ajuda a determinar la validesa i fiabilitat de la informació comptable representada mitjançant estats financers.

Es pot dir que l’auditoria és més aviat una activitat post mortem. Un cop finalitzat el procés de comptabilitat financera durant un any determinat, es pot iniciar el procés d'auditoria.

L’auditoria es pot dividir en Auditoria externa i Auditoria interna

| costant diversos productes |

:

| costant diversos productes |

Comptabilitat vs. Auditoria: les 11 diferències principals

| Sr. | Punt de diferència | Comptabilitat | Auditoria |

| 1 | Definició (Comptabilitat vs. Auditoria) | La comptabilitat és un acte de mantenir els registres monetaris d’una empresa de manera que puguin ajudar a la preparació dels estats financers, cosa que donarà una visió precisa i justa del negoci de l’empresa. | L’auditoria és l’avaluació de registres / estats financers elaborats mitjançant la funció comptable. L’objectiu és garantir la fiabilitat dels estats financers. |

| 2 | Reguladors (Comptabilitat vs. Auditoria) | Les normes de comptabilitat són emeses pels consells internacionals de comptabilitat, que han de complir-se durant la preparació dels estats financers. | Les normes d’auditoria són emeses pels consells internacionals d’auditoria, que han de complir-se mentre s’auditen els estats financers. |

| 3 | Objectiu (Comptabilitat vs. Auditoria) | Oferir una visió precisa i justa dels estats financers a diversos usuaris | Per verificar la fiabilitat de la visió veritable i honesta de l'estat financer |

| 4 | Principals categories (Comptabilitat vs. Auditoria) | Alguns sub-caps de comptabilitat són els següents:

| L’auditoria es pot dividir en:

|

| 5 | Entregues claus (Comptabilitat vs. Auditoria) | Els estats financers són el lliurament crític de la comptabilitat, que inclou el següent:

| Un informe d’auditoria és un element vital de l’auditoria i es pot classificar en el següent:

|

| 6 | El treball és realitzat per (Comptabilitat vs. Auditoria) | Comptadors i comptables | Auditors (és essencial que un auditor tingui coneixement de la comptabilitat. Sense un coneixement exhaustiu, un auditor no pot certificar els estats financers. D'altra banda, no és necessari que un comptable estigui ben versat en els processos d'auditoria). |

| 7 | Es requereixen habilitats clau (Comptabilitat vs. Auditoria) | Algunes de les habilitats crítiques necessàries per un auditor són:

| Algunes de les habilitats crítiques requerides per un auditor són:

|

| 8 | Activitats del dia a dia (Comptabilitat vs. Auditoria) | Les operacions diàries d'un comptable inclouran el següent:

| Les activitats quotidianes d’un auditor implicaran el següent:

|

| 9 | Nivell de responsabilitats (Comptabilitat vs. Auditoria) | Un comptable forma part de la gestió de nivell mitjà de l’organització. Aquí, la responsabilitat és presentar una visió fidel i justa de la posició financera de l’empresa a diversos grups d’interès. Nota: En aquest cas, cal una comprovació exhaustiva dels antecedents, ja que el comptable està en condicions de manipular els resultats financers de l’empresa. | Un auditor pot ser intern i extern a l'organització. En el cas d’un auditor intern, formarà part de la direcció de nivell mitjà de l’organització. En el cas d’un auditor extern, les empreses opten per empreses d’auditoria certificades conegudes a la indústria. En certa manera, el nivell de responsabilitat de l’auditor és més que el comptable. L’informe emès per ells és una certificació del treball realitzat pel comptable. Nota: Cal una comprovació exhaustiva dels antecedents, fins i tot en aquest cas, perquè un auditor certifica el treball d’un comptable. Si l’auditor no té cura en l’exercici de les seves funcions, l’equip comptable pot tenir moltes oportunitats de frau. |

| 10 | Punt de partida (Comptabilitat vs. Auditoria) | El punt de partida de la comptabilitat és la comptabilitat, és a dir, el manteniment de registres dels assumptes financers de l’empresa, que després s’utilitza per preparar els estats financers de l’organització. | L’auditoria s’inicia quan s’acaba la feina d’un comptable. Un cop preparats els estats financers, l'auditor comença a verificar la completitud i exactitud dels estats financers. |

| 11 | Període (Comptabilitat vs. Auditoria) | És una activitat en curs. Els estats financers es poden preparar trimestralment i anualment, però registrar les entrades de diari i altres funcions comptables són un procés continu. | Es tracta d’una activitat periòdica. Una auditoria anual dels estats financers és un requisit legal a la majoria de països. Moltes empreses prefereixen fer una auditoria també trimestralment. |

Conclusió

La comptabilitat i l’auditoria estan relacionades entre si i van de la mà entre elles. La feina feta pel comptable està certificada per l'auditor. El lloc de treball de l'auditor no tindrà cap significat si el marc comptable bàsic no s'estableix a l'organització. A més, si no hi ha ningú que certifiqui la feina feta pel comptable, hi haurà garanties sobre la fiabilitat de les dades presentades als estats financers. Un auditor afegeix valor a la feina feta pels comptables.

A més, els dos poden treballar de la mà, especialment en cas d’instal·lar processos a l’organització. Els controls dissenyats i implementats pel comptable poden ser provats per l'auditor. Els auditors també poden assenyalar els buits de control, si n’hi ha, que són àrees d’alt risc. Els auditors poden utilitzar la seva experiència i experiència i proporcionar suggeriments / solucions factibles per a la millora del procés. El comptable els pot implementar per a una millor gestió del risc.

Aquests controls interns, establerts conjuntament pels comptables i auditors, són generalment aprovats per la direcció. Poden ser tan senzills com un sistema de verificació manual del fabricant en què un fabricant prepararà un document (per exemple, un val d’efectiu) i l’aprovarà un superior. Aquests controls també poden ser tan complexos com una característica incorporada a l'ERP, que ressaltarà i desautoritzarà la creació d'un llibre principal de proveïdors comprovant el número d'identificació de l'empresa únic.