Top 25 de preguntes d’entrevistes de valoració amb respostes (heu de saber!)

Preguntes d’entrevistes de valoració

En aquesta Preguntes i respostes de l’entrevista de valoració, trobareu les 25 preguntes més freqüents sobre valoració cobertes des de preguntes bàsiques, avançades a orientades a l’aplicació, amb respostes que us ajudaran a trencar amb entusiasme i confiança l’aspecte més difícil de la vostra entrevista de valoració.

Si voleu trencar una entrevista de valoració, és millor que estigueu al punt i prepareu-vos tot el que pugueu; perquè avui en dia, cal aprofundir i ampliar per respondre a preguntes d’entrevistes.

Dit això, aquí prenem les 25 preguntes més importants de les entrevistes de valoració que sovint es fan a les entrevistes de valoració. No són de cap manera un substitut de la vostra "preparació"; tanmateix, aquesta guia us ajudarà a dirigir la vostra atenció cap a les coses adequades.

Comencem. Hem dividit aquestes 25 preguntes principals de les entrevistes de valoració en tres categories.

Preguntes d’entrevistes de valoració: conceptes bàsics

Vegem aquestes preguntes bàsiques d’entrevistes de valoració amb respostes.

# 1 - Què és el flux d'efectiu gratuït a l'empresa?

FCFF o flux de caixa lliure a l'empresa s'utilitza en la modelització financera de DCF. Una empresa genera fluxos d’efectiu a partir de les seves operacions mitjançant la venda de béns o serveis. Part del seu efectiu es torna al negoci per renovar actius fixos i per als requisits de capital de maniobra. El flux de caixa gratuït a l'empresa és l'excés d'efectiu generat per sobre d'aquestes despeses. Els fluxos de caixa gratuïts a l’empresa es destinen als titulars de deutes i als accionistes.

Flux de caixa lliure a la firma o càlcul FCFF = EBIT x (1 tipus d’impost) + Càrrecs no en efectiu + Canvis en el capital de circulació: despesa de capital

# 2- Què és el flux d’efectiu lliure en renda variable?

El model FCFE o Free Cash Flow to Equity també és un dels enfocaments de DCF (juntament amb FCFF) per calcular el preu de les accions. FCFE mesura la quantitat d'efectiu que una empresa pot retornar als seus accionistes i es calcula després de tenir cura dels impostos, la despesa de capital i els fluxos d'efectiu del deute.

El model FCFE té certes limitacions. Per exemple, només és útil en els casos en què el palanquejament de l’empresa no és volàtil i no es pot aplicar a les empreses amb un palanquejament de deutes canviant.

Fórmula FCFE = Ingressos nets + Amortització i amortització + Canvis en WC + Capex + Préstecs nets

# 3 - Què és el model de descompte de dividends?

El model de descompte de dividends es basa en la comprensió que el valor raonable d’una acció és el valor actual de tots els seus dividends futurs.

Aquí el CF = Dividends.

Alguns exemples d’empreses regulars que paguen dividends són McDonald’s, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart, etc. Podem utilitzar el model de descompte de dividends per valorar aquestes empreses.

font: ycharts

# 4 - Quina diferència hi ha entre el valor empresarial i el valor patrimonial?

Aquesta és una de les preguntes més bàsiques de l’entrevista sobre valoració. Resposta directa -

- Valor empresarial = Valor de mercat dels actius operatius

- Valor patrimonial = Valor de mercat del patrimoni net

Per obtenir més informació, consulteu el valor de l’empresa i el valor del patrimoni net

# 5 - Quina diferència hi ha entre el PE final i el PE directe?

La ràtio PE final utilitza el EPS històric, mentre que la proporció PE endavant utilitza el EPS previst. Vegem l'exemple següent per calcular la ràtio de PE final i de PE avançada.

- Fórmula de la ràtio d’obtenció de preus finals = 234 dòlars / 10 dòlars = 23,4 dòlars

- Fórmula de la relació de guanys de preus futurs = 234 dòlars / 11 dòlars = 21,3 dòlars

Per obtenir més informació, consulteu Trailing PE vs. Forward PE

# 6 - Quins són els múltiples més habituals utilitzats en la valoració?

Aquesta és una altra pregunta bàsica de l’entrevista de valoració. Hi ha pocs múltiples comuns de valoració de negociació que s’utilitzen amb freqüència en la valoració:

- EV a EBIT

- Preu al flux de caixa

- Valor empresarial per a vendes

- EV a EBITDA

- Relació PEG

- Valor del preu al llibre

- Relació PE

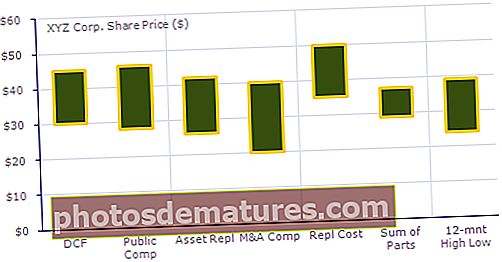

# 7 - Com presentaria aquestes metodologies de valoració als inversors?

La millor manera d’abordar-ho és fer primer els deures. Si és possible, esbrineu la valoració de l’empresa utilitzant cada metodologia i, a continuació, mostreu-la als inversors com a gràfic de “camp de futbol”. Una cosa que heu de recordar és que sempre heu de mostrar un interval en lloc d’un nombre específic, ja que cal estimar molts factors abans d’arribar a les conclusions.

Obteniu més informació sobre els gràfics bancaris d’inversions aquí

# 8 - Quines són les tres metodologies de valoració més utilitzades i com les classificaríeu?

Aquesta és una pregunta força comuna, però sovint es fa. Diríeu que: la valoració de l’anàlisi de fluxos d’efectiu amb descompte (DCF), l’anàlisi comparativa comparable i les transaccions precedents són les tres metodologies més utilitzades per a la valoració. La pregunta sobre la classificació és complicada. Normalment, les transaccions precedents són superiors a les empreses comparables, ja que s’hi inclou una prima de control. En el cas de DCF, pot anar en totes dues direccions (més alt o més baix) segons els supòsits que feu durant el càlcul.

# 9 - A part d’aquestes tres, quines són les altres metodologies? Feu un resum.

A part dels 3 anteriors, podeu parlar de les metodologies següents:

- Anàlisi LBO:L’anàlisi LBO ajuda una empresa a determinar la quantitat de PE que una empresa podria pagar per assolir el “TIR objectiu” (en general, el “TIR objectiu” es troba entre el 15 i el 25%).

- Suma de les parts:Això té dos passos. En primer lloc, cada part es valora per separat. I després, es sumen.

- Valoració de la liquidació:La idea sencera de Liquidation Value és imaginar que tots els actius de l’empresa estan venuts. I després, un cop apareix la xifra, es resten els passius de la xifra. Aquest és el capital (si escau) que reben els inversors en renda variable.

- Anàlisi de primes de M&A:En primer lloc, s’analitzen les ofertes de fusions i adquisicions per esbrinar quina prima pagava cada comprador i, a continuació, s’utilitza la informació per saber quant val l’empresa.

- Valor de substitució:La valoració de la substitució dels actius de l’empresa seria el valor de substitució.

# 10 - Què és l’anàlisi transaccional precedent?

En paraules simples, l’anàlisi transaccional precedent és un mètode de valoració que pren les transaccions passades d’empreses similars per valorar una empresa.

Si desglossem aquest mètode en uns quants passos, aquí teniu -

- En primer lloc, es trien empreses similars en funció de característiques similars o que es troben en una indústria similar.

- En segon lloc, la mida de les transaccions hauria de ser similar.

- En tercer lloc, el tipus de transacció i les característiques dels compradors serien les mateixes.

- En quart lloc, les transaccions ocorregudes més recentment s'han considerat més valuoses.

- En cinquè lloc, l'estimació s'està fent sobre la base dels factors anteriors.

# 11 - Hi ha algun factor que permeti triar empreses comparables?

Aquesta pregunta de valoració de l’entrevista hauria de ser fàcil de respondre. Existeixen exactament tres factors que s’utilitzen per triar empreses comparables.

- En primer lloc, el factor més important és la classificació de la indústria. Això és molt important perquè, sobre la base d’això, les empreses es poden comparar fàcilment a un nivell alt.

- En segon lloc, heu de tenir en compte els criteris financers si voleu anar més específicament. Sota criteris financers, es fixarien en els ingressos, EBITDA, EBITDAR, EBIT, etc.

- En tercer lloc, l'últim que heu de tenir en compte és la geografia.

Normalment, el primer factor (classificació de la indústria) s’utilitza més i el factor menys utilitzat és la geografia.

Preguntes d’entrevistes de valoració: sol·licitud

Vegem les preguntes de l'entrevista de valoració orientades a l'aplicació (amb respostes)

# 12 - Com valores un banc?

Aquesta és una pregunta d'entrevista de valoració esperada. Assegureu-vos de respondre correctament.

Els bancs es valoren principalment utilitzant el valor múltiple de Price to Book. Això es deu als motius següents:

- Els bancs tenen actius i passius que estan marcats periòdicament al mercat, ja que és obligatori segons la normativa. Per tant, el valor del balanç representa el valor de mercat, a diferència d’altres indústries en què el balanç representa el cost històric dels actius / passius.

- Els actius bancaris inclouen inversions en bons del govern, bons corporatius d’alt grau o bons municipals, juntament amb préstecs comercials, hipotecaris o personals que generalment s’espera que siguin cobrables.

El gràfic següent mostra una ràpida comparació dels valors del llibre històric de JPMorgan, UBS, Citigroup i Morgan Stanley.

font: gràfics

# 13 - Quins són alguns exemples de múltiples específics de la indústria?

Aquesta és una altra pregunta important de l’entrevista de valoració. Els múltiples específics de la indústria varien segons els factors industrials. Vegem quatre exemples:

- Fideïcomisos d'inversió immobiliària (REIT):Preu / Fons d’operacions (FFO); Preu / Fons ajustats de les operacions (AFFO)

- Venda al detall o línies aèries:Valor empresarial (EV) / Guanys abans d’interessos, impostos, depreciació, amortització i lloguer (EBITDAR)

- Tecnologia: EV / Visitants únics; EV / pàgines vistes

- Energia:Preu (P) / Valor liquidatiu (NAV); P / 1 milió de peus cúbics equivalents (MCFE); P / 1 milió de peus cúbics equivalents al dia (MCFE / D)

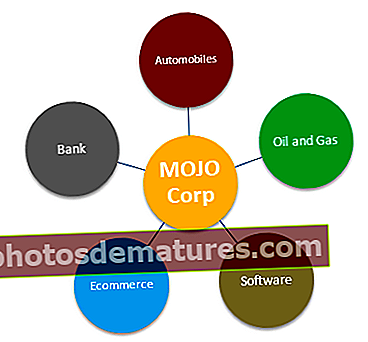

# 14 - Quan faríeu servir la suma de les parts?

La suma de les parts és útil sobretot per a empreses que tenen diverses divisions no relacionades entre si. Per exemple, si una empresa té una divisió d’energia, divisió de finançament del consumidor, divisió de tecnologia i divisió de mitjans, la suma de les parts seria força útil.

Comprenguem la valoració de la suma de les peces mitjançant un exemple d’una gran empresa de conglomerats (ticker MOJO) que opera els següents segments de negoci.

- Valoració del segment d'automòbils: El segment d’automòbils es podria valorar millor utilitzant relacions EV / EBITDA o PE.

- Valoració del segment de petroli i gas - Per a les empreses de petroli i gas, el millor enfocament és utilitzar EV / EBITDA o P / CF o EV / boe (EV / barrils de petroli equivalent)

- Valoració del segment de programari - Utilitzem PE o EV / EBIT múltiples per valorar el segment de programari

- Valoració del segment bancari: Generalment fem servir P / BV o mètode d’ingressos residuals per valorar el sector bancari

- Segment de comerç electrònic: Utilitzem EV / Sales per valorar el segment de comerç electrònic (si el segment no és rendible) o EV / Subscriber o PE múltiple

# 15 - Quan utilitzaríeu una valoració de liquidació i quan la valoració de liquidació produirà el valor més alt?

La valoració de la liquidació és útil quan hi ha situacions de fallida. Si una empresa té l'oportunitat d'augmentar, la valoració de la liquidació ajudarà a entendre la quantitat que obtindran els inversors de capital després que s'hagin amortitzat els deutes.

És molt improbable la valoració de la liquidació que produeixi un valor elevat. Però si el mercat està infravalorant greument els actius per una raó particular i l’empresa té actius substancials substancials, podria ser possible. A causa d’això, les empreses comparables de la companyia i les transaccions precedents generarien valors més baixos i, com que els actius es valoren força, la valoració de la liquidació produirà un valor més alt.

# 16 - En el cas de múltiples fluxos de caixa gratuïts, què faríeu servir: valor patrimonial o valor empresarial?

Hi ha dues coses que cal recordar aquí. En primer lloc, en el cas d’un flux de caixa lliure sense estalviar, cal utilitzar el valor de l’empresa.

A continuació es mostren els múltiples de valor empresarial:

I, en el cas d’un flux de caixa lliure apalancat, hauríeu d’utilitzar el valor patrimonial. Aquí teniu el perquè. En els fluxos de caixa lliure sense ingressos, s’exclouen els interessos. Així, els inversors disposen de diners. Però en el cas del flux de caixa lliure apalancat, s’inclouen els interessos; per tant, només està disponible per als accionistes.

A continuació es mostra la llista de múltiples de valor patrimonial:

Preguntes sobre entrevistes de valoració: avançades

Vegem ara algunes de les preguntes avançades sobre entrevistes de valoració.

# 17 - Què és millor PE o EV per EBITDA?

Aquesta és una pregunta complicada sobre l’entrevista de valoració. La majoria de la gent utilitza la ràtio PE com a eina principal de valoració. No obstant això, hi ha diverses limitacions de la proporció PE a causa de les quals EV i EBITDA es consideren un múltiple de valoració millor.

- La ràtio PE no té en compte el risc de balanç. La posició fonamental de l’empresa no es reflecteix correctament a PE Multiple.

- Una estructura diferent del deute amb els recursos propis pot tenir un efecte significatiu en els beneficis de l’empresa. Els ingressos poden variar àmpliament per a les empreses que tinguin deutes a causa d’un component dels pagaments d’interessos que afecten els guanys per acció.

- No es pot utilitzar quan els guanys són negatius. Per exemple, Box Inc. No podeu trobar PE Multiple per a empreses tan poc rendibles. En aquests casos, s’ha d’utilitzar guanys normalitzats o multiplicar a endavant.

- Els guanys estan subjectes a diferents polítiques comptables. La direcció la pot manipular fàcilment.

# 18 - Com valores Box?

Feu un cop d'ull al model financer de caixa IPO anterior amb previsions. El que observem és que BOX està produint pèrdues no només a nivell d’explotació, sinó també a nivell d’ingressos nets. Com valores aquestes empreses que creixen ràpidament però que tenen un flux de caixa lliure negatiu?

En aquests casos, no podem aplicar múltiples de valoració com la ràtio PE (a causa de guanys negatius), EV a EBITDA (si EBITDA és negatiu) o enfocament DCF (quan FCFF és negatiu). L’eina de valoració que ens surt al rescat ésEV a Vendes!

# 19 - El valor de la terminal pot ser negatiu?

Una altra pregunta complicada sobre l’entrevista de valoració. La resposta és teòricament SÍ, pràcticament NO.

Teòricament, això pot passar quan el valor de la Terminal es calcula mitjançant el mètode de creixement a perpetuïtat.

A la fórmula anterior, si suposemWACC <taxa de creixement, llavors el valor terminal derivat de la fórmula serà negatiu. Això és molt difícil de digerir, ja que una empresa d’alt creixement mostra ara un valor terminal negatiu només per la fórmula utilitzada. Tot i això, aquesta hipòtesi de ritme de creixement elevat és incorrecta. No podem suposar que una empresa creixerà a un ritme molt alt fins a l’infinit.

Per obtenir més informació, consulteu aquesta guia detallada del valor de la terminal

# 20 - Quan no utilitzaríeu un DCF en la valoració?

En dues situacions particulars, mai no heu d’utilitzar DCF -

- En primer lloc, si l'empresa té fluxos de caixa imprevisibles o inestables;

- En segon lloc, quan el deute i el circulant tenen un paper completament diferent. Per exemple, DCF no s’utilitza per valorar els bancs, ja que els bancs i les institucions financeres no reinverteixen el seu deute i el seu fons de maniobra.

# 21 - Un LBO o DCF donaria una valoració més alta? Per què?

Normalment, DCF donarà una valoració més alta. A diferència de DCF, en l'anàlisi de LBO, no obtindreu cap flux de caixa entre el primer any i el darrer any. Per tant, l’anàlisi es fa només sobre la base del valor terminal. En el cas de DCF, la valoració es fa tant en funció dels fluxos d’efectiu com dels valors de la terminal; per tant, tendeix a ser superior.

A més, a LBO, s’estableix un TIR (tipus intern de rendiment) esperat i, a continuació, es fa la valoració.

# 22: diguem que una empresa no té beneficis ni ingressos. Com valoraria aquesta empresa?

La forma més senzilla de mirar-lo és respondre, és a dir, que la valoració de l’empresa es faria mitjançant altres mètriques. Com que no hi ha beneficis ni ingressos, no hi haurà cap flux de caixa. Per tant, fer servir el múltiple creatiu que s’adapti a la naturalesa inherent del negoci.

# 23 - Com valoraria un arbre de mango?

Pot semblar que és una pregunta complicada, però si ho pensa bé, en realitat no ho és.

Quan se us faci aquesta pregunta, simplement diríeu que es valoraria l'arbre de mango ja que es pot valorar una empresa, primer mirant cap als arbres de mango comparables i el que valen (és a dir, la valoració relativa) i després esbrineu el valor dels fluxos d'efectiu de l'arbre de mango (és a dir, valoració intrínseca).

# 24 - Quins són els defectes de les empreses comparables?

Hi pot haver diversos defectes en comparables de les empreses públiques. Però destaquen els tres següents:

- El mercat de valors no té una manera fixa de reaccionar. Reacciona impulsivament als esdeveniments o esdeveniments del mercat. Per tant, és molt difícil predir la reacció de la borsa en un dia determinat. Per tant, és possible que els factors que utilitzeu no us ajudin en absolut.

- Mai és possible fer una comparació del 100% d’una empresa amb una altra. Sempre hi haurà marge per a l’error.

- Les empreses més petites tenen les accions més petites. I aquestes accions no sempre reflecteixen el valor real de l’empresa.

# 25 - Com valoraria una empresa privada?

Valorar una empresa privada és lleugerament diferent de valorar una empresa pública. Per descomptat, utilitzarà els comparables, les transaccions precedents, DCF, però aquí hi ha algunes diferències:

- En primer lloc, cal pensar en la liquiditat de l’empresa privada. Naturalment, les empreses privades no serien tan líquides com les empreses públiques. Així, mentre es valora l’empresa privada, la taxa de descompte augmentaria.

- No seria possible utilitzar futures anàlisis de preus; perquè no n’hi hauria cap.

- DCF es fa molt difícil ja que no hi ha beta en el cas d’una empresa privada.

En el cas d’una empresa privada, es tindria en compte el valor de l’empresa.