Centre de responsabilitat (definició, exemples) | Visió general dels 4 tipus principals

Què és el Centre de Responsabilitat?

El Centre de responsabilitat es refereix a un segment o unitat particular d’una organització per a la qual el gerent, l’empleat o el departament concret es fa responsable i responsable dels seus objectius i objectius comercials. Es refereix a la part de l’empresa on un gerent té algun tipus d’autoritat i responsabilitat. Un centre de responsabilitat és una entitat funcional dins d’una empresa que tendeix a tenir els seus propis objectius, objectius, polítiques i procediments, donant responsabilitats específiques als gestors pels ingressos que generen, les despeses incorregudes, els fons invertits, etc.

Tipus de centre de responsabilitat

Normalment hi ha 4 tipus de centres de responsabilitat que s’identifiquen com a sota.

- Centre de cost - Sota el centre de costos, el gerent només es fa responsable dels costos que generalment inclouen un departament de producció, manteniment, departament de recursos humans, etc.

- Centres de beneficis: sota el centre de beneficis, el gerent és responsable de tots els costos i els ingressos. En aquest cas, el gestor tindria tota la responsabilitat de prendre decisions que afectarien tant el cost com els ingressos.

- Centre d’Ingressos - Aquest segment és el principal responsable d’obtenir els ingressos per vendes. El rendiment s’avaluaria comparant els ingressos reals aconseguits amb els ingressos pressupostats

- Centre d’Inversions - Aquest centre, a part d’haver d’examinar els beneficis, té en compte els rendiments dels fons invertits en les operacions del grup durant el seu temps.

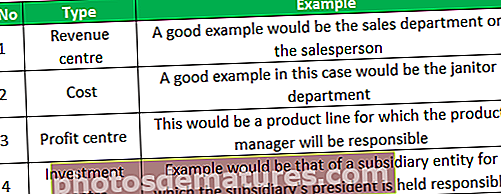

Exemples de Centre de Responsabilitat

A continuació es detallen els exemples del centre de responsabilitat.

Avantatges del Centre de Responsabilitat

A continuació, es mostra com el centre de responsabilitat ajuda una organització.

- Assignació de rol i responsabilitat: Quan hi ha una responsabilitat associada a cada segment, tots els individus s’alineen i s’adrecen cap a un propòsit amb la responsabilitat que està d’acord amb els seus rols. Es farà un seguiment de la persona o el departament i ningú no pot traslladar la responsabilitat a cap altra persona, en cas que no passi res

- Millora el rendiment: La idea d’haver d’assignar tasques i responsabilitats a una persona determinada seria un factor motivacional. Sabent que el seu rendiment serà seguit i comunicat a la direcció superior, els departaments i les persones implicades faran tot el possible per donar el millor rendiment.

- Delegació i control: L'assignació del centre de responsabilitat amb funcions assignades a diversos segments ajuda a l'organització a aconseguir i assolir el propòsit de delegació. Es fixa la responsabilitat de diverses persones que ajudarà la direcció a controlar el seu treball. Així, ara ajuda la direcció a assolir l'objectiu doble desitjat de tenir delegació més control sobre les tasques

- Ajuda en la presa de decisions: Els centres de responsabilitat ajuden la gestió en la presa de decisions, ja que la informació difosa i recollida de diversos centres els ajuda a planificar totes les seves accions futures. Els ajuda a comprendre les ruptures segmentades d’ingressos, costos, problemes, plans d’acció futurs, etc.

- Ajudes en el control de costos: El fet de tenir un centre de responsabilitat de separació segmentat ajuda la direcció superior a haver d’assignar diferents pressupostos per als diferents centres, aconseguint així un control de costos segons els requisits.

Desavantatges del Centre de Responsabilitat

Hi ha certs desavantatges en el camí que poden sorgir i deteriorar el sistema de centres de responsabilitat

- Presència de conflictes d'interessos: Pot existir la possibilitat que sorgeixi un conflicte d’interessos entre l’individu i el de l’organització. Un venedor pot provar de vendre amb força en determinades àrees restringides per augmentar les seves comissions identificades sota el seu centre de responsabilitat, mentre que la direcció pot prohibir la mateixa política.

- El requisit de temps i esforç: Aquest sistema implica molt de temps i esforç per part de la direcció per planificar i descriure a fons el curs d’acció requerit. Si alguna cosa va malament en el procés de planificació, tot el procés està condemnat a fracassar i no seria res més que una recepta per al desastre

- Ignora la reacció personal i els comentaris: De vegades, pot haver-hi resistència i reticència per part de l’empleat o gerent a qui s’assigna un determinat departament / segment / rol. El mètode sembla descuidar aquesta retroalimentació per part de l’alta direcció i pot intentar centrar-se només en el resultat final aconseguit mitjançant la segregació d’aquests centres.

- Massa orientat al procés: Un retard en aquest sistema és que pot ser massa un procés orientat a centrar-se en la segregació i l'assignació de responsabilitats en diversos segments. Per tant, s’està dedicant massa temps, esforç i atenció a aquestes accions

Limitacions del centre de responsabilitat

- Una limitació important d’aquest sistema s’atribueix a un enfocament excessiu en els mètodes orientats al procés, que tendeix a consumir massa temps i esforç i esforç per part de la direcció en haver d’assignar certes responsabilitats.

Conclusió

El mètode d’assignació d’un centre de responsabilitat dins d’una organització per ajudar a assolir els objectius organitzatius mitjançant la segregació i l’etiquetatge a cada gerent ajuda, sens dubte, a assolir la delegació i el control, a més de fer un seguiment del rendiment que tendeix a actuar com un impuls motivacional. Tanmateix, esdevé important que la direcció s’adoni que no s’ha d’estar massa enfocat ni estar orientat a processos que paralitzi els objectes inicials establerts. En fer-ho, és més probable que una empresa es saboteja a si mateixa quan se centra en l’esquema jeràrquic de les coses. És possible que no s’aconsegueixin resultats i que els objectius només es converteixin en xifres que no siguin correctes.

Per tant, per resoldre aquests problemes es fa imprescindible que els centres de responsabilitat no estiguin orientats al procés, ja que tendeixen a perdre els objectius inicials exposats. Quan es fa de manera eficient, ajuda a fer un seguiment i mesurament del rendiment de cadascun dels segments tal com es detallen.