Què és la reestructuració d’actius? | Tipus | Càrrecs Exemples: WallStreetMojo

El procés que consisteix en la venda i compra d’actius d’una entitat que comprenen més de la meitat dels actius consolidats de l’entitat objectiu es coneix com a Reestructuració d’actius i, bàsicament, és la despesa corresponent al temps que cal finançar per qualsevol entitat quan es produeixi una reestructuració. s’espera que tingui lloc.

Significat de reestructuració d’actius

Reestructuració d’actius és el procés de compra o venda d’actius d’una empresa que comprèn molt més de la meitat dels actius consolidats de l’empresa objectiu. Normalment és una despesa puntual que qualsevol empresa ha de finançar quan es produeix la reestructuració. La reestructuració d’actius és un cost que pot produir-se durant tot el procés d’anul·lació estratègica dels seus actius o, de vegades, el trasllat de tota la planta de producció a qualsevol nova ubicació, l’aturada de les instal·lacions de fabricació i l’acomiadament únic de tots els empleats no estratègics.

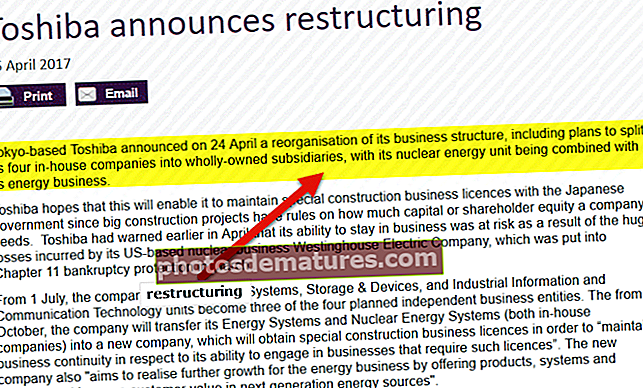

Fa molt poc, Toshiba va anunciar el seu pla de dividir les seves quatre empreses pròpies en filials de propietat absoluta i va indicar que podria sortir completament del negoci de fabricar centrals nuclears.

Diverses empreses han desenvolupat amb èxit les ales i autoritats de reestructuració en molts països. Hi ha diverses multinacionals de diverses nacions que participen intensament en aquesta tasca herculina i estan dissenyant estratègicament el procés de reestructuració d’actius.

Font: neimagazine.com

Per què cal una reestructuració d’actius?

Normalment, la gent pren un préstec dels bancs mentre compra qualsevol propietat immobiliària. Diversos bancs els presten diners sense fer una verificació adequada dels antecedents dels clients si podrien pagar l'import del préstec amb interessos en el període de temps estipulat o la seva solvència. Per tant, les probabilitats que el préstec vagi malament augmenten significativament i, per tant, poden perjudicar aquestes institucions financeres augmentant els seus deutes fiscals.

Per tant, el concepte de reestructuració d’actius es va desenvolupar per comprovar aquests fraus i proporcionar una reparació adequada si apareix una pèrdua fiscal sobtada. Mitjançant aquestes accions, es van prevenir diversos fraus amb èxit i es van abordar de manera única, amb una caiguda important de les activitats fraudulentes i delictives. A més, fins i tot es podrien evitar múltiples fraus de préstecs mitjançant un robust mecanisme de reestructuració d’actius. Hi ha diverses empreses que operen en el projecte clau i el mateix concepte s’ha implementat amb èxit a diversos països.

La reestructuració d’actius es podria implementar per diversos motius, com ara dirigir-se a l’organització per ser més competitiva, sobreviure amb èxit i sortir més forta de l’entorn econòmic hostil existent o situar l’empresa cap a una direcció completament nova.

Tipus de reestructuració

Hi ha una àmplia gamma de reestructuracions disponibles, tal com es mostra al diagrama següent:

La reestructuració d’actius també implica una venda ben planificada d’actius intangibles o materials de l’empresa objectiu per generar efectiu.

La reestructuració d’actius també pot adoptar la forma d’una desinversió o una desinversió ben planificada que comprengui les vendes d’actius de l’empresa, de la marca, o de les divisions o línies de productes a tercers.

També es pot anomenar com una adquisició inversa.

Necessitat de desinversió

- Canvi estratègic

- Venda estratègica de vaques en efectiu

- Disposició única d’empreses no rendibles

- Consolidació

- Desbloqueig d'un valor atractiu

Liquidar

La venda també podria ser una part del procés de reestructuració d’actius, ja que l’empresa ven una part del seu negoci no bàsic a qualsevol tercer acordat. Això podria ser considerat una pràctica normal per diverses empreses enormes per vendre o desinvertir les seves empreses menys rendibles o no rendibles per evitar una pressió addicional sobre els seus recursos clau.

Moltes vegades l’empresa podria canviar els seus negocis lucratius però no essencials per generar prou liquiditat per continuar amb les seves operacions diàries de manera rendible.

Resultats de la reestructuració d’actius

A part dels resultats positius i favorables d’aquest programa de reestructuració d’actius, també hi ha determinats subproductes de l’operació, com ara un element puntual que generalment és un terme comptable al compte de pèrdues i guanys de qualsevol organització que es creu que no és recurrent per naturalesa. . A més, per obtenir l’avaluació adequada del rendiment financer de qualsevol empresa, normalment els inversors i els analistes exclouen elements puntuals mentre examinen amb precisió qualsevol empresa. Els elements puntuals solen afectar els guanys de les operacions de qualsevol empresa, però, de vegades, també poden tenir un impacte saludable.

Avantatges clau de la reestructuració d’actius

- Després de la reestructuració dels principals actius no bàsics i no rendibles de l’empresa, el seu negoci s’integra de manera atractiva i és altament rendible. La companyia contracta majoritàriament assessors legals i financers per negociar i elaborar estratègicament els plans de reestructuració.

- La reestructuració d’actius ha de conduir a operacions comercials molt més fluides i altament econòmiques, ja que es creu que la venda d’actius no estratègics i, a la vegada, la compra d’altres actius importants que són crucials per ampliar les operacions comercials, continuarà oferint un creixement sostenible a llarg termini oferint rendiments atractius per als accionistes.

Costos de la reestructuració d’actius

El procés de reestructuració d’actius suposa definitivament alguns costos per a l’empresa, inclosos els costos relacionats amb l’anul·lació dels actius, la minimització o eliminació de línies de serveis o productes, la descàrrega d’acords, l’eliminació de divisions i l’aturada de les instal·lacions. A més, comprar algunes propietats clau s’afegeix als costos globals de reestructuració d’actius.

Càrrec de reestructuració d’actius

Una despesa única que ha de ser finançada per qualsevol organització quan passa pel procés de reorganització o reestructuració d’actius. El càrrec de reestructuració es podria produir mentre es cancel·len els actius no bàsics o es trasllada tota la fàbrica de producció a un altre lloc, es tanca la fàbrica de fabricació i s’acomiada els seus empleats per reduir els costos.

font: mobileworldlive.com

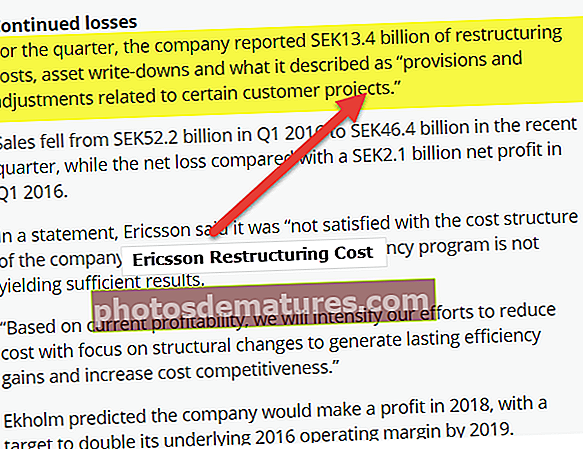

Ericsson el primer trimestre de 2016 va reportar 13.400 milions de corones seques de costos de reestructuració, sanejaments d’actius a causa dels quals es va registrar una pèrdua neta de 2.100 milions de corones seqüencials el primer trimestre de 2016.

La reestructuració d’actius és un tipus de reestructuració operativa en què es poden comprar o vendre estratègicament els actius d’una empresa i que depèn completament de tot el procés d’ampliació de la viabilitat econòmica del model de negoci bàsic. Alguns exemples inclouen l’abandonament de línies de productes no bàsiques o la venda de divisions no estratègiques i no rendibles, fusions ben planificades o esforços d’optimització de costos com el tancament d’instal·lacions no rendibles. La reestructuració d’actius la duen a terme principalment les empreses en situació de fallida important i d’inversió per salvar el negoci.

Com funciona la reestructuració d’actius?

Durant una transició clau, una fallida o una compra, per exemple, la direcció pot considerar una reestructuració estratègica d’actius de l’empresa. La reestructuració d’actius pot incloure diverses mesures per eliminar les deseconomies d’escala, com la racionalització i la reorganització de les operacions bàsiques i la gestió, la consolidació de nous equips de gestió de propietaris o compradors.

La reestructuració d’actius pot implicar nou capital, nova gestió i qualsevol nova perspectiva per replantejar-se el pla de negoci i l’organització. Una fructífera reestructuració d’actius normalment conduiria a una valoració d’una empresa superior.

Prenguem alguns exemples per obtenir més claredat sobre la reestructuració d’actius:

Exemple de reestructuració d’actius 1

Exemple 1: Suposem que un banc té mobles antics i un armari tradicional que no serveix de res al banc perquè es podria tractar com a actius improductius o NPA. Ara, l’alta direcció del banc decideix vendre’l a un preu predeterminat. Això permetria al banc desfer-se d’aquestes NPA mentre guanyava diners que ja no li servien de res.

No obstant això, cal tenir en compte alguns punts sobre les anotacions comptables que cal fer mentre es ven qualsevol actiu fix, inclosos:

- El registre de la despesa d’amortització de l’actiu fins a la data de la seva venda.

- Eliminació de l’amortització i cost acumulats de l’actiu.

- Registrant l’import total rebut.

- Qualsevol diferència s’ha de registrar com a pèrdua o guany.

Exemple de reestructuració d’actius 2

Exemple 2: Penseu en la possibilitat de comprar originalment una calculadora per 100 dòlars, mentre que es deprecia simultàniament durant 5 anys seguits aplicant el mètode d’amortització en línia recta i tenir un valor de recuperació de 0 dòlars. Les entrades del llibre major després de 2 anys apareixerien així:

Producte: amortització acumulada per calculadora

100 $ 20 $ (any 1)

20 USD (2 anys)

Actualment, la decisió és vendre la calculadora per 80 dòlars. A més, les entrades s’han de fer de la manera que anul·li els comptes acumulats i d’amortització de l’equip ja que deixarien d’existir després de la transacció. A més, també s’ha de tenir en compte els comptes a cobrar o els efectius disponibles actualment per la venda. Les entrades del diari corresponents apareixen de la següent manera:

Dr. Cash 80 dòlars

Amortització acumulada del Dr. 40 dòlars

Cr. Producte: calculadora de 100 $

$120 $100

Però aquests crèdits i dèbits no coincideixen. Això es pot corregir introduint un altre compte anomenat guany (pèrdua) a la disposició d’actius o similars. Una entrada de crèdit es tracta com a guany (com ara ingressos) i una entrada de dèbit com a pèrdua (com ara despeses). A continuació, per a aquest cas, es mostra una entrada de crèdit de 20 dòlars:

Dr. Cash 80 dòlars

Amortització acumulada del Dr. 40 dòlars

Cr. Producte: calculadora de 100 $

Cr. Guany o pèrdua de la disposició de 20 dòlars

$120 $120

Per tant, coincideixen els crèdits i els dèbits.

Ara, vegem l’impacte en el compte de fluxos de caixa. Observem que el valor net de l’immobilitzat sencer es reduiria en el balanç de l’empresa (ja que és una font d’efectiu) i hem augmentat el compte d’efectiu global. Això il·lustra els fluxos d’efectiu de la transacció.

Un altre efecte inclou el guany net (pèrdua) en la disposició d’actiu, que torna a ser una activitat no efectiva que apareix al compte de pèrdues i guanys combinat de l’empresa, mentre que redueix o augmenta els ingressos imposables. De la mateixa manera, la despesa d’amortització és una activitat no monetària que redueix o amplia els ingressos nets abans d’impostos (NBIT) més enllà dels límits. Finalment, el compte de pèrdues i guanys consolidat apareix de la següent manera:

Ingressos de 100 $

Menys despeses de 20 USD

Benefici net d’operacions de 80 dòlars

Altres ingressos / despeses

Guany o pèrdua en retirar el producte 20 $

Ingressos nets anteriors als impostos 82 $

Impostos de 5 dòlars

Ingressos nets de 77 dòlars

A l’exemple anterior, l’empresa ha sobreestimat els ingressos nets per una activitat no en efectiu de 20 dòlars (mentre que es creu que la despesa en amortització redueix els ingressos nets, ja que es tracta d’una despesa no en efectiu). Per tant, s’ha de deduir aquesta activitat que no sigui efectiva tal com es mostra als estats de fluxos d’efectiu per compensar la sobreexpressió dels ingressos nets. Això correspon als fluxos de caixa operatius associats a les despeses d’amortització.

Per què és important la reestructuració d’actius?

Una empresa reestructurada estratègicament, sobretot, mitjançant la reestructuració d’actius, és almenys provisionalment, més rendible, més eficient i més centrada en les seves operacions. Però la reestructuració d’actius pot afectar i fins i tot pot debilitar els valors de les accions existents.

L’objectiu principal de la reestructuració d’actius és millorar el valor dels accionistes.

A més, hi ha altres motius:

- Alteracions en un entorn competitiu

Podria haver-hi un canvi accelerat de tecnologia i pressions competitives en expansió mundial a causa de l’enorme competència exterior.

La direcció pot decidir apostar per la reestructuració d’actius de l’empresa per centrar-se intensament en les principals competències mitjançant la desinversió estratègica de negocis no bàsics, mentre que aquestes atractives desinversions podrien oferir valoracions impressionants.

Alguns exemples més ...

- AT&T va reportar una important expansió del seu preu de les accions després que la declaració estratègica de l’empresa de acomiadar aproximadament 40.000 treballadors després dels seus beneficis bàsics es va veure sotmesa a pressió.

- A principis dels 90, Daewoo va ser testimoni de problemes per controlar el seu imperi molt diversificat. No obstant això, en tancar les seves operacions, reduccions i reestructuracions no rendibles, va reformular la seva història d’assoliments.