Banca d 'Inversions vs Banca Comercial | Comparació en profunditat

Diferència entre inversió i banca comercial

La banca d’inversions actua principalment com a intermediari entre entitats que volen establir un acord financer com ara la compra i venda d’accions, Fusions i Adquisicions, i l’ajut en l’oferta pública inicial, mentre que la banca comercial proporciona els serveis presa de dipòsits i préstecs a particulars i empreses.

Es tracta de la 1a part de la sèrie general de 9 parts sobre banca d'inversió.

- Part 1 - Banca d’inversions versus banca comercial

- Part 2 - Investigació de renda variable

- Part 3: AMC

- Part 4: Vendes i comerç

- Part 5: Col·locacions privades d’accions

- Part 6 - Els subscriptors

- Part 7: Fusions i adquisicions

- Part 8 - Reestructuració i reorganització

- Part 9 - Funcions bancàries d'inversió

En aquest vídeo tutorial sobre banca d'inversió, discutim principalment tres coses.

- Què és un banc d'inversió?

- Què és un banc comercial

- Banca d’inversions versus banca comercial.

Vegem ara el vídeo següent per entendre-les en detall.

Banca d’Inversions vs. Transcripció de vídeo de banca comercial

Visió general de la banca d’inversions

Hola amics; us donem la benvinguda a la informació general sobre el programa i la banca d’inversions d’EDU CBA. En aquest breu programa introductori sobre la visió general de la banca d’inversions, coneixereu quins són els rols i responsabilitats clau o les diferents funcions dins d’un banc d’inversions.

Digueu, per exemple, què és la investigació? Què és la divisió de venda i negociació? Com ajuden els bancs en termes de recaptació de capital a diverses empreses? De què són aquestes argot? Què és la subscripció? Què és la creació de mercats? I diguem per què les activitats de fusió i adquisició de banca d'inversió són el nucli i l'ànima de la divisió de banca d'inversió. També intentarem respondre a preguntes sobre què és la reestructuració i la reorganització? I com ajuden els bancs a fer-ho, ja que és possible que hàgiu entès que sabeu que referia els bancs i bancs d’inversió a un terme, ara aquestes dues coses són molt confuses, ja que sabeu que els bancs comercials tenen un treball diferent junts, com bé sabeu, quan parlem de banca d’inversió, hi ha coses molt diferents entre si, de manera que el primer que ens permet entendre la banca d’inversions i la banca comercial és que és molt diferent.

Què és un banc comercial?

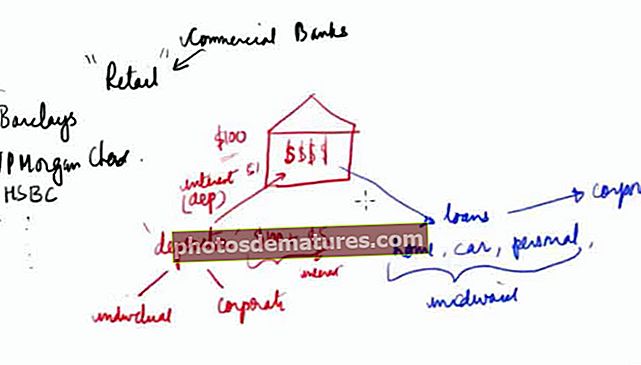

Vegem ara què és un banc comercial? Ara, a vegades, els bancs comercials s’anomenen bancs minoristes, i un exemple de banc comercial o banc minorista pot ser una cosa com Barclays, JP Morgan Chase Bank, i també podem incloure HSBC. Hi hauria tota la llista que coneixeu els bancs comercials, però la pregunta principal aquí és que què és el banc comercial i quines són les seves responsabilitats? Com guanyen diners? Així que deixeu-me dir-ho d’aquesta manera molt-molt crua.

Suposem que es tracta d’un banc comercial i ja sabeu que hi ha dos grups diferents de parts implicades. Penseu en vosaltres i en mi; quan tenim excés d’efectiu, ja sabeu que ingressem aquests diners al banc. Per tant, som essencialment dipositants, oi? Un banc és un lloc on recapten diners de diversos dipositants. Així, els dipositants poden tenir la forma d’individus o també poden ser empreses, un home de negocis. Doncs, bàsicament, el que estem dient que el banc realment recapta dòlars d’aquests dipositants.

Llavors, què obté a canvi un dipositant? Una és que els diners que s'han dipositat són segurs i, en segon lloc, el que van guanyar és una cosa que s'anomena tipus d'interès. Per tant, anomenem-ho com a interès del dipòsit. Per tant, si heu dipositat 100 dòlars i el tipus d’interès és del 5%, el banc al final d’un any us pagarà no només 100 dòlars, que és el vostre import inicial, sinó que també al vostre compte, també hi veureu 5 dòlars. corresponent al pagament dels interessos. Així, tindreu 105 dòlars al final d’un any si dipositeu 100 dòlars al banc. Ara, aquest és un dels aspectes en què el banc realment obté diners. El segon és on desplegen el conjunt de diners.

Així que penseu en que coneixeu els préstecs. Préstecs en forma de coneixement de préstecs hipotecaris sobre habitatges. Sabeu que podrien ser persones que voldrien tenir préstecs per a automòbils, ja sabeu que podrien ser préstecs personals i que podrien ser de qualsevol altre format. Per tant, això pot ser pel que fa a particulars, però també podem veure algunes parts dels préstecs que es concedeixen a empreses. Per tant, el que estem dient bàsicament és que el banc recapta diners dels dipositants i els dóna als nois que necessiten diners. Llavors, què cobren en benefici del banc aquí? L’avantatge del banc és que tornen a guanyar interessos, que anomenarem així, ja que suposem incògnites, i ja sabeu que aquest és el seu ingrés d’interessos i aquesta és la seva despesa d’interessos.

Per tant, el banc guanya diners assegurant-se que l’interès dels préstecs que guanyen és superior a l’interès dels dipòsits que atorguen. Així doncs, es tracta d’ingressos per interessos i, a l’altra banda, és una despesa. Per tant, si un banc és capaç de gestionar-ho, el banc serà rendible. Així, tradicionalment, els bancs han estat fent aquest tipus de negoci en el qual estan donant préstecs, i ja sabeu que això és una mena de negoci de baix risc i s’anomena banc comercial o minorista. Per tant, amb aquesta comprensió d’un banc comercial, avancem ara

Què és la banca d'inversions?

Vegem, doncs, què és la banca d'inversió? En primer lloc, tingueu en compte que la banca d’inversió és diferent de la banca tradicional o comercial, a la qual hem fet referència anteriorment. Per tant, la banca d’inversió no pren els vostres dipòsits com ho fa el banc. Tampoc paguen el nostre acte com a garantia per guardar els diners dels dipositants? Per tant, els bancs d’inversió no ho fan. Veiem, doncs, què fan realment els bancs d’inversió?

L’analogia d’un corredor immobiliari

Per comprendre millor una banca d’inversió, permeteu-me fer-vos una analogia amb un corredor immobiliari. Ara bé, qui és un agent immobiliari? Suposem que, d’una banda, hi ha compradors, compradors d’un apartament i, a l’altra, hi ha venedors de l’apartament.

Per tant, hi ha compradors i venedors de l’apartament. Ara, òbviament, els agradaria fer transaccions i fer realitat aquest mercat. Ara, per un costat, quan els compradors que són compradors individuals cerquen els venedors que coneixeu de vegades o, de fet, moltes vegades, es fa molt difícil que els compradors facin tota la diligència deguda respecte a l'apartament o potser ja ho sabeu, mireu les consideracions financeres i negocieu-les.

Així, a més, l’important és que la cerca sigui també un problema per a ells. El que passa és que aquests compradors poden posar-se en contacte amb persones que es diuen corredors de propietats. Ara, aquests intermediaris realitzaran un parell de tasques que sabeu que identificarien quants venedors hi ha a la regió que sabeu que es comunicarien i que faran una llista de comprovació sobre les legalitats associades a l'apartament que faran completament diligència, sabeu quines són les consideracions financeres i la investigació i, segons el requisit del comprador, suggeririen les propietats. Per tant, un corredor de propietats és algú que està realitzant totes aquestes tasques.

Ara bé, com guanyen diners aquests corredors de propietats? Això es fa mitjançant comissions que guanyen i les comissions es basen principalment en transaccions reeixides. Per tant, diguem si un comprador ha comprat un pis a un venedor per 10 milions de dòlars. Per tant, un cert percentatge formarà part del corredor immobiliari com a comissions o comissions. Així és com funciona un corredor de propietats. Ara, entès com funciona el corredor immobiliari, ara pensi en el banquer d’inversions.

Trucaré a un banquer d’inversions com a corredor financer. Per tant, en comptes d’agent immobiliari, l’anomeno corredor financer. El que és bàsicament la seva feina és fer que els compradors es trobin d’una banda i els venedors es trobin d’alguna manera. Ara canvio ràpidament la definició de compradors i venedors en aquest context perquè aquí parlo de banca d’inversió.

- Ara penseu en l’empresa en lloc d’un comprador o venedor. Parlo de l’empresa. Ara, diguem que aquesta empresa es diu ABC i volen recaptar fons. Recapteu fons, cosa que significa que sabeu que necessiten recaptar fons perquè invertiran i s’ampliaran en gran mesura des d’una ciutat molt petita per saber que volen tenir una presència global. Per això, necessiten fons. Per tant, òbviament, hi ha dos enfocaments per fer-ho: un es pot apropar a un banc i el segon és que poden augmentar el capital del mercat, i això ho anomenem OPI. Per tant, fent una sortida a borsa, ja sabeu que poden recaptar diners del mercat. Suposem, doncs, que no volen anar al banc per recaptar fons. Per tant, l’opció que avaluen és mitjançant la dilució de l’equitat. El que volen dir és que estan disposats a donar una part de la seva empresa a determinats inversors que estarien disposats a fer-ho mitjançant una oferta pública inicial. Ara bé, si l’empresa ABC pot voler seguir endavant i fer aquesta oferta pública inicial, ho trobaran molt difícil perquè passarien un parell de coses, hi ha legalitats associades, si en parleu, sabreu saber-ne. els processos. Saps que potser ni tan sols ho saben. En tercer lloc, a quines valoracions? Sabeu totes aquestes coses, és possible que no estiguin realment equipades per fer-ho. Per tant, el que fan essencialment és que sabeu que es posen en contacte amb algú anomenat banquer d’inversions.

El paper del banquer d’inversions és fer totes aquestes tasques, comprovar les opcions legals, sabeu veure els processos, parlar de les valoracions i el que fa aquesta corredoria és que identifica tot el conjunt d’inversors d’aquesta sortida a borsa. Per tant, "S" significaria inversors aquí, i els banquers d'inversió són un corredor financer sofisticat. De fet, estan connectats amb els inversors i ajuden a aquest conjunt d’empreses a recaptar fons i tots entenen la llista de comprovació que coneixeu a través d’una sortida a borsa. Així doncs, aquest va ser un petit exemple en què sabeu que els inversors estan d’un costat i la companyia és de l’altre.

Llavors, com guanyen diners els banquers inversors? Els banquers d’inversió guanyen diners amb comissions, com la manera en què sabeu que els corredors de propietats solien guanyar aquests nois, realment guanyen comissions pel nombre de fons que es recapten per a aquesta empresa ABC. Així doncs, és així com els bancs d’inversió realment guanyen diners.

- Per tant, aquesta era una de les maneres que coneixeu, l’altre conjunt d’exemples podrien estar relacionats amb fusions i adquisicions. Per tant, diguem que hi ha una empresa anomenada ABC i que volen fusionar-se amb una altra empresa anomenada DEF. Ara, el problema d’aquests dos conjunts d’empreses seria que potser no estarien suficientment equipats per gestionar tots els aspectes reguladors de la fusió, així com arribar als càlculs adequats en termes de valoracions o preparar models financers.

Així, doncs, el que fa la firma de banca d’inversió és que entriguin i assessorin sobre les possibilitats de la fusió. Per què hauria de passar? Quines són les possibles sinergies i, de fet, els aspectes crítics clau dels bancs d’inversió és que la salut es refereixi a la negociació d’un preu? De manera que sabeu si el preu és elevat, sabreu parlar amb els clients per aconseguir que els dos compradors i venedors es trobin en un moment donat. Per tant, són negociadors experts i, per això, cobren comissions.

Així, doncs, es pot entendre una certa quantitat de comissió, un 1%, un 2% com a exemple, des del punt de vista de la banca d'inversió. Per tant, en poques paraules, penseu en el paper del corredor immobiliari i del corredor immobiliari només per ajudar-lo als compradors, i els venedors s’identifiquen i, entre els corredors immobiliaris, aporten molt de valor ajudant també a la cerca del comprador. com els venedors també per identificar els compradors.

Així doncs, afegeixen molt de valor, de manera que la banca d’inversions també fa el mateix mentre les empreses busquen recaptar fons o sabeu que busquen activitats de fusió i adquisició. Així doncs, els bancs d’inversió també fan moltes altres coses, de manera que parlarem de tot això a les nostres conferències següents. Ara espero que pugueu apreciar les diferències entre el que és un banc d’inversió i el que és un banc comercial.