Tipus d 'estats financers Explicació pas a pas amb exemples

3 diferents tipus d'estats financers

- Full de balanç: Per saber on es troba l'empresa en termes d'actius i passius.

- Compte de pèrdues i guanys: Per explicar el rendiment de diferents fluxos d’ingressos.

- Estats de fluxos d'efectiu: Per explicar com és el flux de caixa real.

Vegem què emmagatzemen aquestes declaracions i quin paper juguen a l’hora d’informar del rendiment de l’empresa.

# 1 Balanç

És un dels tipus d'estats financers considerats com a resultat final per a tots els estats financers, ja que el benefici net del compte de pèrdues i guanys i el saldo final de tresoreria dels estats de fluxos d'efectiu són aportacions per crear un balanç. Mostra tots els actius i passius i el patrimoni net de l’empresa. Segons l'equació del balanç:

Actiu = Passiu + Patrimoni net

Exemple de balanç

Al balanç de la part d'Actius en Comptabilitat, tenim els conceptes següents:

- Efectiu i equivalents d'efectiu: La quantitat de diners que la companyia té en efectiu i saldo bancari.

- Valors realitzables: La companyia també pot aparcar inversions en fons de fons d'inversió, obligacions, accions públiques / inversions privades en altres empreses per guanyar a curt termini.

- Comptes per cobrar: És la reclamació de l’empresa contra totes les vendes basades en el crèdit que realitza als clients.

- Inventari: És el principal producte i serveis que vol vendre l’empresa.

- Planta i equipament: Inclou tots els equips que l’empresa utilitza per construir els seus productes.

Al costat del passiu del balanç, tenim els conceptes següents:

- Comptes a pagar: És el total de reclamacions que altres persones tenen sobre la nostra empresa mentre comprem els seus béns i serveis a crèdit.

- Ingressos no guanyats: Quan un client paga per avançat, però el producte encara no se li lliura quan diem que aquests ingressos encara no s'han guanyat i, per tant, es converteix en un passiu del nostre balanç.

- Porció actual del deute a llarg termini: Mostra aquesta part del deute que hem de retirar aquest mateix any.

- Deute a llarg termini: Mostra tots els préstecs a llarg termini de l'empresa, que reemborsarem durant un llarg període de temps a mesura que venguin.

Al costat de renda variable del balanç de situació, disposem dels elements següents:

- Desemborsat el capital: Mostra el capital original, que va ser invertit pels propietaris de l'empresa, i també segueix l'augment de capital si es van emetre més accions.

- Guanys retinguts: Proporciona una idea dels diners que ha guanyat el negoci al llarg del temps, però els ha mantingut amb si mateix en lloc de compartir-los amb inversors a través de dividends.

# 2 Compte de resultats

El compte de pèrdues i guanys és un dels tipus d’estats financers que emmagatzemen tots els ingressos i despeses de l’empresa. A mesura que el negoci fa el seu dia a dia, continua incorrent en despeses diàries i obtenint ingressos per les seves activitats comercials. Tots aquests ítems es registren en aquesta declaració. Guanyem els nostres ingressos mitjançant la venda dels nostres productes i la prestació de serveis al client. Hi pot haver diverses despeses que pot suposar l'empresa, algunes de les quals s'esmenten a continuació:

- Salaris

- Lloguer

- Telèfon i Internet

- Aigua i electricitat

- Impostos

- Assegurança

- Cost de publicitat i màrqueting

- Combustible

- Estacionari

- Interessos pagats i altres despeses bancàries

A la part superior es mostra la llista de despeses i aquesta llista no és concloent.

Exemple de compte de resultats

A continuació es mostra un exemple típic del compte de resultats:

Comencem informant de les nostres vendes globals del negoci. A continuació, restem el cost de produir aquests béns i serveis per obtenir el marge brut del negoci. Ara restem totes les despeses relacionades amb el negoci (com les esmentades anteriorment) per calcular els beneficis d'explotació (EBITDA). A continuació, restem la depreciació i l'amortització (D&A) per calcular els beneficis operatius finals (EBIT). A partir de l’EBIT, reduirem els interessos per obtenir guanys abans d’impostos (EBT) / beneficis abans d’impostos (PBT) i, a continuació, deduirem els impostos per calcular la xifra final de beneficis després d’impostos (PAT).

# 3 Estat de fluxos d'efectiu

Aquesta declaració és un dels tipus d'estats financers que registren les transaccions amb efectiu total que s'han produït durant el període al negoci. Hi ha algunes maneres en què els llibres de comptes es poden vestir per aparèixer millor que els que haurien de ser reals, però manipular diners en efectiu és molt difícil. Per tant, un estat de fluxos d’efectiu es considera una font d’informació més fiable sobre l’empresa. Una empresa genera principalment efectiu en tres àrees:

- De les seves operacions: que es cobreix en el flux de caixa de les activitats operatives.

- De la compra i venda dels seus actius: que es cobreix en el flux de caixa de les activitats d'inversió;

- De la recaptació de fons mitjançant deutes i recursos propis: que es cobreix en el flux de caixa de les activitats de finançament;

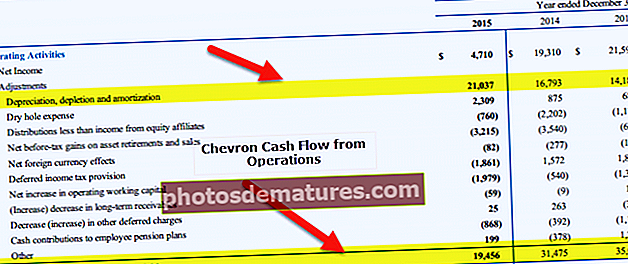

Exemple d'estat de fluxos d'efectiu

Dins dels fluxos de caixa procedents de les operacions, partim de l’ingrés net i, a continuació, reduïm totes les despeses no en efectiu, com la depreciació, i tornem a sumar tots els guanys no derivats de l’ingrés net. A continuació, tornem a afegir tota la disminució dels actius corrents, ja que haurien reduït el nostre saldo d’actius inicialment i, per tant, hauríem d’afegir-los. De la mateixa manera, hem de restar tot augment de l’actiu corrent, ja que una inversió en l’actiu corrent hauria reduït el conjunt d’actius i, per tant, hauríem de tornar a afegir-lo. Farem just el contrari del costat del passiu per tornar a calcular el flux de caixa de les nostres operacions comercials.

A continuació, dins dels fluxos de caixa de les activitats d’inversió, començarem per afegir totes les vendes respecte a la planta, la maquinària i l’equip, ja que han augmentat el nostre saldo d’actius i resten totes les compres que hem fet d’aquests actius de capital a llarg termini. Això ens ajudarà a calcular els fluxos d'efectiu originats en activitats d'inversió.

A continuació, passarem a la part final de l’estat de fluxos de caixa, és a dir, els fluxos de caixa procedents de les activitats de finançament. Aquí afegirem tots els elements que han introduït efectiu a la nostra estructura de capital, com ara venda d’obligacions o venda de renda variable, i restarem tots els elements que han fet caure el nostre saldo en efectiu d’aquest aspecte, com ara un amortització de bons, etc.

La suma de totes aquestes 3 línies de comanda ens proporcionarà l’augment / disminució del saldo en efectiu durant l’any. Ara l’afegirem al saldo inicial d’efectiu per obtenir la xifra final d’efectiu i equivalents.