Preocupació (significat) | Què és l'assumpció de preocupació?

Significat de preocupació

Qualsevol analista que analitzi una empresa quedarà suposat bàsicament que la companyia no fa fallida o presenta una fallida del capítol 11 i aquesta suposició bàsica que permet a l’analista pensar que no hi ha cap perill immediat per a l’empresa i que la companyia pugui operar. fins que es diu infinit com a principi de empresa en marxa.

Explicat

L'activitat en curs és un dels supòsits comptables en què els estats financers de les empreses es preparen sobre la base que l'empresa continuarà treballant en un futur previst i no té intenció ni necessitat de tancar materialment les seves operacions.

De l'altra banda, si hi ha intenció de l'empresa de tancar la seva operació, els estats financers de l'empresa es prepararan sobre una base diferent, que l'empresa ha de revelar. En cas contrari, sempre se suposa que la realització dels actius i la liquidació del passiu es fan en el curs ordinari del negoci. És a causa del supòsit de la continuïtat de l'empresa que una empresa prepaga les seves despeses abans de acumular-se, ja que tenien intenció que l'empresa sobrevisqués en el futur.

Tingueu en compte que hi ha tres supòsits comptables en matèria de comptabilitat, la coherència i el supòsit de meritació.

Exemple de suposició de preocupació

Suposem que el senyor A va comprar una planta i equips al seu negoci pagant 400.000 dòlars dels 500.000 dòlars invertits per ell. També va pagar despeses d’instal·lació per valor de 2.000 dòlars. Si encara està disposat a continuar el seu negoci, la seva situació financera serà la següent:

Ara, si el senyor A decideix vendre plantes i equips, pot obtenir més de 402.000 dòlars o menys, de manera que canviarà la seva posició financera. No obstant això, si es té en compte el concepte d’exercici continuat, aquest canvi en el valor dels actius s’ignorarà a curt termini. Per tant, això indica que la intenció de mantenir els actius és generar beneficis / beneficis en el futur i no vendre’ls pel mig. El canvi de valor, que preval al moment lliure, no és realitzable, de manera que l’empresa no hauria de considerar el mateix.

Segons l'anàlisi de les diferents empreses, es veu que, malgrat molts fracassos empresarials, les empreses tenen una taxa de continuïtat relativament alta i existeixen entitats que tenen més d'un segle d'existència tot i que hi ha un canvi de propietat . Per tant, en la majoria dels casos, les entitats empresarials estan treballant en comptabilitat, cosa que ha demostrat que és útil adoptar el supòsit de continuïtat a efectes comptables.

La direcció de l’empresa decideix si n’està satisfeta seguint o no el supòsit de l’activitat permanent. Si la direcció creu que per al seu negoci, aquesta suposició no és adequada, la direcció pot preparar els estats financers utilitzant la base del desglossament. De manera separada, els actius es reporten pel seu import probable que es realitzi, a partir de la venda i el passiu per l'import sobre el qual esperen liquidar-se.

Podem agafar l’exemple d’una empresa establerta per a un propòsit concret, com ara la creació d’una botiga temporalment per a algunes feines de temporada. Per exemple, venent espelmes i articles de decoració al voltant de Nadal, on el negoci finalitza tan aviat com es resolgui el propòsit. En aquest cas, en aquest cas no es pot seguir aquest supòsit, ja que el propietari ja sap que la durada del negoci és només d’un mes o dos.

Avantatges

- El principi de l'activitat permanent proporciona les bases sòlides per a la mesura dels ingressos o beneficis. Així, el producte que es pot utilitzar al negoci durant més d’un any o que té beneficis econòmics futurs es reconeix com un actiu fix i no com a despesa.

- És a causa d’aquest supòsit que classifiquem els actius i els passius com a llarg o curt termini.

- Ens dirigeix a informar dels actius i passius dels estats financers al cost no al preu de mercat, ja que la intenció de l’entitat no és vendre l’actiu, sinó utilitzar-lo en el desenvolupament del negoci.

- Aquesta hipòtesi de principi de comptabilitat de la continuïtat ajuda els inversors assegurant-los que l'empresa continuarà treballant tal com s'espera que realitzi les seves operacions comercials, tenint en compte els seus objectius predeterminats.

- En el curs normal del negoci, l'empresa valora tot el seu actiu corrent al seu cost o al seu valor net de realització, el que sigui menor;

Inconvenients

- Si els estats financers de l’empresa, que és probable que es tanquin en el futur, es preparen en funció del supòsit de la continuïtat de l’activitat, la veritat i l’equitat dels comptes financers es veuran obstaculitzats. Enganya els inversors, ja que la firma es pot tancar després de la preparació i publicació dels estats financers.

- Es passen per alt els passius sorgits en el moment de la liquidació, la qual cosa comporta la no divulgació d'informació rellevant als creditors no garantits.

Possibles indicacions de problemes de preocupació

- Les tendències negatives del negoci inclouen la disminució de les vendes, un augment del cost, ràtios financeres desfavorables, pèrdues recurrents, etc.

- Pèrdua del personal directiu clau o del personal qualificat, dificultats laborals de diversos tipus, com vagues, etc .;

- La disminució de la posició de liquiditat de l’empresa i la manca de disposicions de finançament suficients;

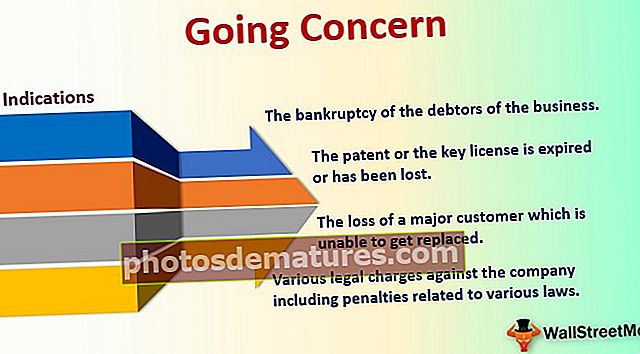

- Diversos càrrecs legals contra l'empresa, incloses sancions relacionades amb diferents lleis;

- L’increment dels préstecs a curt termini o el descobert limiten el fet que no augmentin els negocis.

- Les pèrdues comercials recurrents com a benefici són el factor vital del creixement i la supervivència del negoci.

- La fallida dels deutors del negoci;

- La ineficiència del negoci comporta una nova gamma de productes, ja que la innovació té un paper crucial en la supervivència a llarg termini del negoci.

- La patent o la llicència crítica ha caducat o s’ha perdut.

- La pèrdua d'un client important que no pot ser substituït;

- L'impagament en la devolució de quotes del préstec i en no obtenir una nova font de finançament.

Conclusió

Els professionals coincideixen que l'avaluació i la divulgació de la continuïtat empresarial en comptabilitat proporcionen una millora crítica en els estats financers de l'empresa. Ofereix als usuaris de l'estat financer una imatge precisa i completa de la salut financera de l'empresa. Si hi ha una divulgació adequada, l'estat financer de l'empresa serà més comparable, cosa que proporcionarà més confiança als inversors que el risc de l'empresa s'aborda adequadament.