Vendes del dia no recollides (fórmula) | Càlcul pas a pas + exemples

Dies de vendes sense cobrar és una ràtio important per als inversors i creditors de l’empresa, que ajuda a mesurar els dies en què l’empresa rebrà efectivament les seves vendes i es calcula dividint els comptes a cobrar mitjans per les vendes netes i multiplicant resultant amb un nombre total de dies a l'any.

Què són les vendes de dies sense cobrar?

Les vendes de dies sense cobrar, també conegut com a període mitjà de cobrament, és una de les ràtios de liquiditat que es mesura per estimar el nombre de dies abans de cobrar els comptes per cobrar. La ràtio la fan servir àmpliament els creditors i inversors per determinar la liquiditat a curt termini de l’empresa. En termes d’individus, la fórmula de la ràtio de vendes sense cobrar dels dies mesura el temps que trigaran els clients a pagar els saldos de la targeta de crèdit.

Components de dies de vendes sense cobrar

# 1 - Comptes per cobrar

Els comptes a cobrar són els ingressos dels pagaments que ha de pagar l’empresa per les seves vendes de crèdit als seus clients. Quan una empresa concedeix crèdit al client, proporciona un període de temps als seus clients per al pagament. Les vendes es realitzen quan es genera la factura.

# 2 - Vendes netes

Les vendes netes són les vendes brutes de l’empresa després de retorns, descomptes i bonificacions. Els ingressos reportats al compte de pèrdues i guanys sovint representen vendes netes.

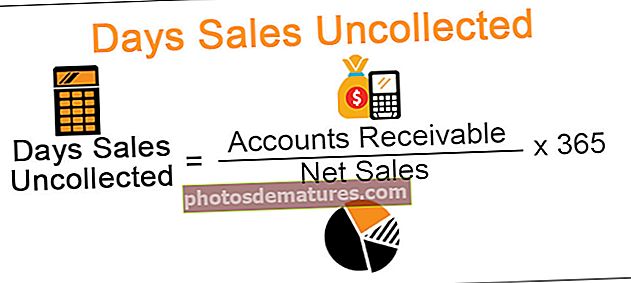

Dies de vendes Fórmula no recollida

La ràtio de vendes sense cobrar dels dies divideix els comptes a cobrar per vendes netes i la multiplica per 365. Es pot expressar com:

El resultat s’expressa en dies.

Entrades:

- Les dades dels comptes a cobrar es poden recollir del balanç.

- Les vendes de crèdit les ha de proporcionar l’empresa. Poques vegades s’informen al capítol separat del compte de pèrdues i guanys.

Implicació:

- L’efectiu es pot utilitzar per a diferents activitats operatives si es recapta abans. Amb menys vendes en dies inferiors sense cobrar, la liquiditat i els fluxos de caixa tendeixen a augmentar. També mostra que els comptes a cobrar no són deutes incobrables, sinó que tenen una bona naturalesa.

- Una proporció més alta mostra el procés de recollida no adequat. A més, els clients no poden ni volen pagar. Aquestes empreses s’enfronten a problemes per convertir les vendes en efectiu.

Dies de vendes Exemples no recollits

A continuació es mostren els exemples de dies de venda sense cobrar de la següent manera.

Exemple 1:

Suposem que ABC Ltd. és una empresa amb seu als Estats Units. A finals de març de 2018,

- Comptes per cobrar = 400.000 dòlars.

- Vendes netes de crèdit = 3.600.000 dòlars.

Per tant, les vendes dels dies sense cobrar seran

Days ’Sales Uncollected Formula = Comptes per cobrar / Vendes netes * 365

= 40,56 ~ 41 dies.

Per tant, ABC Co. requerirà aproximadament 41 dies per cobrar els comptes a cobrar.

Exemple 2:

Suposem que Doro’s Pine Boards és un minorista amb seu al Regne Unit que ofereix crèdit als clients. Doro ven inventari als clients segons la política de crèdit, en la qual els clients pagaran en un termini de 30 dies. Alguns clients paguen amb rapidesa, però alguns fan un pagament retardat. Els estats financers de l’empresa contenen els detalls següents:

- Comptes per cobrar: 11.000 lliures esterlines

- Vendes netes de crèdit: 131.000 lliures esterlines

Days ’Sales Uncollected Formula = Comptes per cobrar / Vendes netes * 365

= 30,65 dies ~ 31 dies

L’empresa triga 31 dies a cobrar diners en efectiu. Per tant, és una bona relació que és similar a l’estàndard establert per l’empresa.

Avantatges de les vendes de dies sense cobrar

- Si un gran magatzem o qualsevol organització ven els seus productes i serveis als seus clients o clients a crèdit, en última instància venen més productes. Per tant, tenen grans comptes a cobrar als seus llibres, cosa que és un bon senyal del seu rendiment financer.

- Per a la gestió, a part de la liquiditat, la ràtio es pot utilitzar per estimar l’eficàcia de les activitats de crèdit i cobrament.

- Es pot utilitzar com a eina per als creditors parells en cas que un creditor trobi que un client o una part no és digna de crèdit per donar productes sobre una base de crèdit. També pot funcionar com a advertència per a altres persones.

- Pot indicar si l’empresa manté la satisfacció del client o si s’atorga crèdit a clients que no són solvents.

Inconvenients de les vendes de dies sense cobrar

- Una ràtio elevada mostra que l’empresa triga més a recaptar diners que poden provocar problemes de fluxos d’efectiu.

- Si el pagament de despeses d’una empresa depèn directament dels pagaments rebuts dels comptes a cobrar, un fort augment de la ràtio pot interrompre aquest flux i es poden requerir canvis dràstics.

- Si una empresa té una ràtio volàtil de vendes sense recaptar de dies, això pot ser motiu de preocupació, però si la ràtio d’una empresa disminueix durant una temporada particular cada any, no hi ha cap problema.

Limitacions de dies de venda sense cobrar

Si considerem l’eficiència d’un negoci, les vendes de dies sense cobrar inclouen un conjunt de limitacions que és important que qualsevol inversor tingui en compte:

- Quan es comparen les empreses en funció de la ràtio, s’ha de fer a la mateixa indústria perquè puguin tenir models de negoci i ingressos similars. Les empreses de diferents mides solen tenir estructures de capital molt diferents, que poden influir en els càlculs.

- La ràtio no és útil per comparar empreses amb diferències significatives en la proporció de vendes de crèdit.

- La ràtio no és un indicador perfecte de l’eficiència dels comptes per cobrar d’una empresa, ja que depèn del volum i de la freqüència de vendes. Els dies de vendes sense recollir s'han d'utilitzar juntament amb altres mètriques.

- Només representa les vendes de crèdit. Ignora les vendes en efectiu. Si es tinguessin en compte en el càlcul, disminuirien la proporció.

Punts importants

- En general, la ràtio de vendes de dies sense recaptar per sota dels 45 dies es considera baixa. Tot i això, depèn del tipus i estructura del negoci. No hi ha una proporció ideal.

- La xifra inusualment alta representa una política de crèdit casual o un procés de cobrament inadequat. Podria ser possible a causa de la lenta economia en què els clients no poden pagar.

- Un altre punt a tenir en compte és l’estacionalitat. Les vendes comercials poden variar d'un mes a un altre. Per tant, és possible que les xifres de cobrar del numerador no siguin una imatge real d’un període de temps concret o de tot l’any.

- A més, tingueu en compte la distribució. Alguns dels comptes a cobrar podrien estar vençuts durant molt de temps, cosa que pot afectar la mesura. La notació pot ser útil en aquest sentit.

Conclusió

Podem concloure que Days Sales Uncollected s’utilitza àmpliament per cobrar i gestionar els crèdits. Ajuda a la planificació del flux de caixa. És un indicador de l’èxit del departament de col·lecció. Tot i això, es veu afectat en gran mesura per factors externs, com ara si el negoci del client és potent o quina és la condició del negoci en general. És molt important controlar la relació, ja que és un indicador de liquiditat i solvència de l’organització.