Exemples de conciliació bancària | Top 6 exemples amb explicació

Exemples de conciliació bancària

La conciliació bancària la fan els clients del banc, totalment els seus registres juntament amb els extractes del seu banc respectiu. Com que el banc proporciona els extractes periòdicament (generalment mensualment, però de vegades amb més freqüència si se sol·licita un càrrec), pot haver-hi algunes diferències en els llibres de comptes dels clients i en els del banc, cosa que genera la necessitat de conciliació.

Els exemples de conciliació bancària poden ser útils per entendre quins poden ser els factors clau en diversos casos que requereixen aquesta conciliació. Hi ha innombrables raons que poden provocar trencaments durant aquesta reconciliació. Veurem alguns exemples bàsics i pràctics de conciliació bancària:

Top 6 exemples de extractes de conciliació bancària

A continuació es mostren els millors exemples de l'estat de conciliació bancària.

Exemple 1

ABC Corp té un compte a Citizen’s Bank. El 31 de desembre de 2016, el banc tanca els seus registres per a ABC Corp, amb un saldo final de 180.000 dòlars, mentre que la companyia tanca amb 170.000 dòlars. L’empresa vol analitzar la diferència de 10.000 dòlars en rebre l’extracte del banc el proper mes.

Anàlisi

A continuació es mostren els ingressos / despeses de l’empresa (a un nivell més ampli) per al desembre de 2016:

A continuació es mostra el registre dels extractes del banc:

Per tant, es determina que els extractes bancaris no poden reflectir les provisions per pagar els sous i els comptes a cobrar, ja que es tracta d'operacions pendents de fer.

Exemple 2

El 31 de març de 2018, Neeta va pagar el lloguer de la seva oficina per l’abril de 2018, per import de 2.000 dòlars. Va fer el pagament per xec, que es va liquidar el 2 d'abril de 2018. Quan es va conciliar l'extracte bancari del març de 2018, es va comprovar que el saldo final dels comptes de Neeta era inferior a 2.000 dòlars en comparació amb l'extracte bancari.

Anàlisi

Neeta va fer un pagament de 2.000 dòlars pel lloguer de l’oficina el 31 de març, que es va registrar al seu llibre de comptes el mateix mes. No obstant això, com que la naturalesa del pagament va ser tal que la liquidació realitzada es va fer el mes següent, el banc no va poder registrar aquesta transacció. Per tant, mostrava un trencament de la reconciliació.

Exemple 3

Jane va fer les transaccions següents al juny des del seu compte de caixa d'estalvis:

No obstant això, quan es va rebre l'extracte bancari, es va comprovar que el saldo de tancament era de 10.450 dòlars. Jane vol analitzar la diferència entre els seus registres i l’extracte bancari.

Anàlisi

Després de fer una acurada reconciliació entre les dues declaracions (la de Jane i la del banc), es va comprovar que el banc va cobrar a Jane 50,00 dòlars com a honoraris. Després d'una nova investigació, Jane es va adonar que havia demanat un talonari de xecs i una nova targeta de dèbit per al seu compte durant el mes de juny, pel qual el banc li ha cobrat 50,00 dòlars.

Per tant, les comissions bancàries poden ser un factor important que pot provocar un trencament entre els llibres de comptes del client i del banc.

Exemple # 4

John compra un bitllet a llarg termini del banc A, que paga interessos semestrals al 4% al final de cada juny i desembre. John va tancar el seu llibre de comptes al juny amb un saldo final de 35.000 dòlars. No obstant això, quan John va rebre el seu extracte bancari, va reflectir un saldo de tancament de 35.500 dòlars. Es pot endevinar quin pot ser el motiu d'aquesta diferència?

Anàlisi

La diferència es deu, clarament, als interessos acumulats sobre el bitllet adquirit per John. Com que els interessos pagats són semestrals, que es paguen a finals de juny i desembre, la declaració mensual de juny incloïa aquests interessos meritats. L'import es calcularà en funció del principal de la nota.

Exemple núm. 5

El 31 de juliol de 2018, el senyor Alex George va tancar els llibres de comptes d’estalvi amb un saldo final de 4.500 dòlars, que també es calculava al seu compte bancari. Quan va rebre l’extracte bancari, per sorpresa, se li va cobrar 50,00 dòlars i el seu saldo de tancament era de 4.450 dòlars.

Anàlisi

El senyor Alex es va apropar al seu banc i el va guiar el fet que el seu compte tenia fons insuficients per al juliol. Després d'una anàlisi addicional, va descobrir que els requisits per obtenir un saldo mínim al compte havien canviat durant aquest mes, elevant-los fins als 5.000 dòlars. A causa del saldo insuficient al seu compte, al senyor Alex se li va cobrar 50,00 dòlars com a penalització.

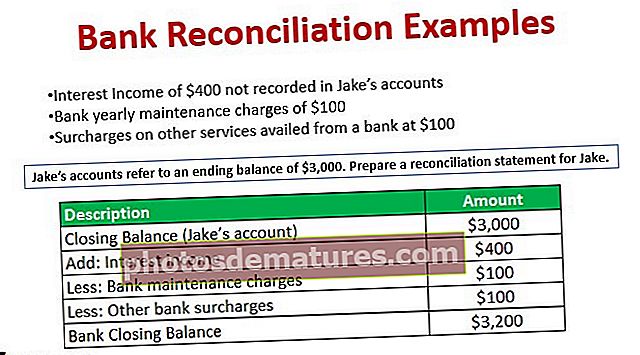

Exemple núm. 6

Jake va rebre el seu extracte bancari, que té les següents diferències respecte als seus comptes:

- Ingressos per interessos de 400 dòlars no registrats als comptes de Jake

- Càrrecs anuals de manteniment bancaris de 100 dòlars

- Els recàrrecs d'altres serveis d'un banc van arribar a 100 dòlars

Els comptes de Jake fan referència a un saldo final de 3.000 dòlars. Prepareu una declaració de conciliació per a Jake.

Solució

Una declaració de conciliació inclourà el següent:

Conclusió

Un trencament de l'extracte de conciliació bancària pot ser positiu o negatiu, per la qual cosa afecta el saldo final superior o inferior dels registres bancaris. Tot i que poden haver-hi diversos factors que poden causar trencaments entre l’extracte del banc i els registres personals, els extractes bancaris encara constitueixen la base d’una gran quantitat d’altres anàlisis, com ara documents KYC vàlids, càlcul de les puntuacions de crèdit, anàlisi de l’empresa, etc. professionals autoritzats, mentre que els registres personals poden ser exactes o no, i de vegades són adulterats per mostrar també altres avantatges.

Tot i que discutim l’autenticitat dels extractes bancaris, sempre s’ha de tenir en compte que aquestes xifres financeres són una part important de l’economia un cop comencen a fluir als sectors públics. Els bancs també utilitzen aquestes xifres en els seus propòsits d’informar, de manera que els extractes bancaris es consideren documents vàlids per a l’anàlisi financera del client en lloc de declaracions rebudes d’altres fonts de professionals no autoritzats i no autoritzats.