Exemples de cost enfonsat | Top 4 exemples amb explicació

Exemples de costos enfonsats

Els costos sotmesos són tots aquells costos que ha patit l’empresa en el passat sense possibilitat de recuperació en el futur i l’exemple dels quals inclou les despeses de recerca i desenvolupament que l’empresa ha realitzat abans d’iniciar el projecte, les despeses de l’enquesta realitzada. per avaluar qualsevol proposta, etc.

En aquest article, revisarem alguns dels principals exemples de Sunk Cost per entendre-ho correctament. No és possible explicar tots els tipus de cost enfonsat del negoci, ja que la llista és massa llarga per descriure-ho, de manera que passarem per alguns dels principals i vitals exemples de cost enfonsat, que gairebé totes les indústries tindran als seus negocis.

Top 4 exemples de costos per embriagar

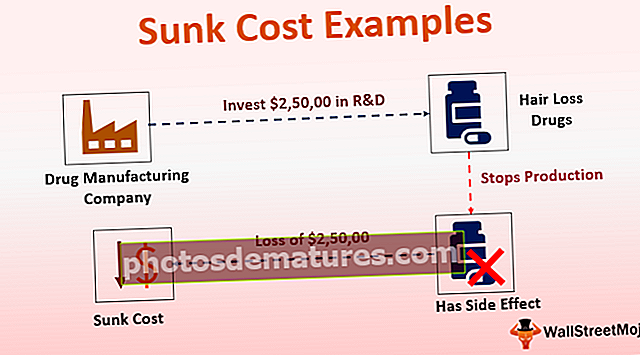

Exemple 1: Recerca i desenvolupament

Gairebé totes les indústries tindran despeses de recerca i desenvolupament als seus llibres i les empreses gastaran diners massius en finalitats de recerca i desenvolupament per al seu producte.

Una empresa fabricant de medicaments A inverteix 2.50.000 dòlars / dòlars durant molts anys en R + D en un nou medicament per al creixement del cabell. Quan l’empresa va llançar aquest producte al mercat, a causa d’alguns efectes secundaris que patien molts pacients, els metges van deixar de recomanar aquesta pastilla als seus pacients. Aquest número va obligar l’empresa a aturar la producció d’aquesta pastilla. En aquest cas, 2.50.000 dòlars americans s'ha convertit en un cost reduït, de manera que no s'hauria de tenir en compte en cap decisió sobre aquest producte en el futur.

Exemple 2: despeses de màrqueting

El cost de l’enfonsament també es coneix com a cost irrecuperable, ja que l’import no es pot recuperar, que ja s’ha gastat en algunes activitats comercials. Gairebé totes les empreses inverteixen en màrqueting i publicitat per promocionar els seus productes i serveis. L'import que ja s'ha gastat en màrqueting i publicitat no es pot recuperar. Per tant, les despeses de publicitat i màrqueting no s’han de tenir en compte en el futur procés de presa de decisions.

Vegem l’exemple de l’empresa A, dedicada a la fabricació de dues rodes i que té una àmplia línia de productes a la seva cartera. Recentment, la companyia ha llançat un nou model de dues rodes i el consell ha decidit gastar 5.00.000 dòlars en màrqueting i publicitat per promocionar el seu nou producte. Tot i que no han tingut èxit en aquesta campanya de màrqueting, ja que l’eficiència del producte no va estar a l’altura.

L’empresa ja ha gastat 5.00.000 dòlars en aquesta fallida campanya de màrqueting. Tot i això, no haurien de considerar aquesta despesa en cap presa de decisions futures sobre el mateix producte o cap altre producte de la companyia. Aquest import es considerarà com un cost Sunk.

Exemple 3: despeses d'equip

El cost dels equips, tant si es tracta de maquinària de producció petita com de gran, tendeix a disminuir amb el pas del temps. La majoria de les empreses fabricants tindrien una àmplia línia de productes a la seva cartera, i la majoria no són similars. Les empreses han d’invertir en diferents tipus de maquinària per a diferents productes. Ni una sola màquina pot produir tot tipus de productes. De vegades, la majoria de la maquinària antiga o els productes que fabriquen no estan gens de moda actualment. Les empreses han de substituir aquesta maquinària per nova maquinària actualitzada.

En aquest cas, les empreses poden revendre la maquinària, però en cap cas poden recuperar la totalitat de la despesa inicial. Per tant, l’import que no es pot recuperar es consideraria com un cost sumit.

Una empresa XYZ es dedica a la fabricació de joguines per a nens. Fabriquen diferents tipus de joguines de mida petita o gran, peluixos i joguines automàtiques. Inicialment van gastar 1.00.000 dòlars en comprar equips i maquinària per a la seva planta de fabricació. Amb el pas del temps, a causa del canvi de la indústria de les joguines, l’empresa va necessitar una mena de maquinària avançada i la junta va decidir substituir la maquinària antiga per una de nova. La companyia ha venut maquinària antiga a 20.000 dòlars com a ferralla, i els 80.000 dòlars restants es van convertir en un cost sumit en el cas. No haurien de tenir en compte aquella quantitat que es va gastar en maquinària antiga per a cap tipus de decisió futura,

Exemple # 4 - Despeses de nòmina

Ja sigui una petita o gran empresa, una indústria manufacturera o una indústria de serveis, totes tenen despeses de nòmina als llibres. Les despeses de comptabilitat de nòmines inclouen sous, avantatges dels empleats i despeses de formació dels empleats, que es convertirien en un cost sempre més baix un cop s’hagi pagat la quantitat de nòmina.

La quantitat que ja es destina als empleats, directament o indirectament, no es pot recuperar. No afecta el rendiment o el comportament dels empleats a l'organització.

Per exemple, una empresa va gastar 10.000 dòlars en formar el seu personal per a l’ús del seu nou sistema ERP. Inicialment, funcionava segons el pla. Tot i això, després d’uns mesos a causa dels canvis en la cultura de l’oficina, el sistema ERP es va trobar poc fiable i improductiu, ja que l’empresa volia substituir el sistema ERP i va haver de formar els seus empleats de nou per a l’ús d’un nou sistema ERP. En el primer cas, les despeses de formació de 10.000 dòlars es considerarien un cost reduït ja que eren les despeses que no es recuperarien en el futur i que no serien gens útils en cap tipus d’activitat empresarial futura.

Conclusió

Un cost submergit també s’anomena Cost passat, que no afecta la situació empresarial actual. Els diners gastats en qualsevol projecte haurien de considerar-se com un cost individual del projecte. Podem concloure la decisió anterior en els punts següents,

- Un cost reduït és un cost que ja s’ha gastat però que no es pot recuperar en cap cas i les futures decisions empresarials no s’han de veure afectades per la despesa passada.

- La despesa en investigació, compra d’equips o maquinària, lloguer, nòmina, màrqueting o despeses publicitàries és el principal exemple de cost enfonsat. L’equip o la maquinària que només produeix productes específics o la despesa de processos per a productes personalitzats per a clients específics n’és un altre exemple.

- Algunes indústries, com la fabricació de fàrmacs, les empreses de recerca, la fabricació de maquinària pesada, tindrien més costos reduïts, de manera que tindria una barrera d’entrada important per als nous entrants en aquestes indústries.

- No s’haurien de tenir en compte els costos d’abastament a l’hora de prendre decisions futures sobre els mateixos productes o serveis.