Fórmula del preu dels bons Com es calcula el preu del bo? | Exemples

Fórmula per calcular el preu del bo

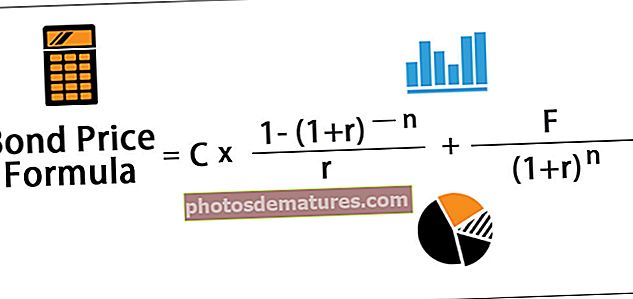

La fórmula per a la fixació de preus dels bons és bàsicament el càlcul del valor actual dels possibles fluxos d’efectiu futurs que comprèn els pagaments del cupó i el valor nominal que és l’import de l’amortització al venciment. El tipus d’interès que s’utilitza per descomptar els fluxos d’efectiu futurs es coneix com el rendiment al venciment (YTM).

o bé

on C = Pagament periòdic de cupons,

- F = Valor nominal / nominal del bo,

- r = Rendiment fins a la maduresa (YTM) i

- n = Nombre de períodes fins al venciment

D'altra banda, la fórmula de valoració de bons per a bons de descompte profund o bons de cupó zero es pot calcular simplement descomptant el valor nominal al valor actual que es representa matemàticament com,

Preu del bo de cupó zero = (com el seu nom indica, no hi ha pagaments de cupons)

Càlcul de preus dels bons (pas a pas)

La fórmula per al càlcul del preu dels bons mitjançant els passos següents:

- Pas 1: En primer lloc, el valor nominal o el valor nominal de l'emissió de bons es determina segons el requisit de finançament de l'empresa. El valor nominal es denota amb F.

- Pas 2: Ara es determina la taxa de cupó, que és anàloga a la taxa d’interès, del bo i la freqüència del pagament del cupó. El pagament del cupó durant un període es calcula multiplicant el tipus de cupó i el valor nominal i dividint el resultat per la freqüència dels pagaments del cupó en un any. El pagament del cupó es denota amb C.

C = Taxa de cupó * F / núm. De pagaments de cupons en un any

- Pas 3: Ara, el nombre total de períodes fins al venciment es calcula multiplicant el nombre d’anys fins al venciment i la freqüència dels pagaments del cupó en un any. El nombre de períodes fins al venciment es denota per n.

n = Nombre d'anys fins al venciment * Nombre de pagaments de cupons en un any

- Pas 4: Ara, el YTM és el factor de descompte i es determina en funció del rendiment actual del mercat d’una inversió amb un perfil de risc similar. El YTM es denota per r.

- Pas 5: Ara, el valor actual del primer, segon, tercer pagament de cupons i així successivament juntament amb el valor actual del valor nominal a canviar després de n períodes es deriva com,

- Pas 6: Finalment, sumant el valor actual de tots els pagaments del cupó i el valor nominal es dóna el preu del bo com es mostra a continuació,

Exemples pràctics (amb plantilla d'Excel)

Podeu descarregar aquesta plantilla de fórmula Excel de preus de bons aquí: plantilla de fórmula Excel de preus de bonsExemple 1

Prenguem un exemple d’un bo amb pagaments anuals de cupons. Suposem que una empresa XYZ Ltd ha emès un bo amb un valor nominal de 100.000 dòlars, amb un cupó anual del 7% i amb venciment en 15 anys. El tipus d’interès vigent al mercat és del 9%.

- Donat, F = 100.000 $

- C = 7% * 100.000 $ = 7.000 $

- n = 15

- r = 9%

El preu del càlcul del bo mitjançant la fórmula anterior com:

- Preu del bo = $83,878.62

Atès que el tipus de cupó és inferior al YTM, el preu del bo és inferior al valor nominal i, per tant, es diu que el bo es negocia a descompte.

Exemple 2

Prenguem un exemple d’un bo amb pagaments de cupons semestrals. Suposem que una empresa ABC Ltd ha emès una fiança amb un valor nominal de 100.000 dòlars amb una taxa de cupó del 8% que s’haurà de pagar semestralment i amb venciment en 5 anys. El tipus d’interès vigent al mercat és del 7%.

Per tant, el preu del càlcul del bo mitjançant la fórmula anterior com,

- Preu del bo = 104.158,30 dòlars

Atès que el tipus de cupó és superior al YTM, el preu del bo és superior al valor nominal i, com a tal, es diu que el bo es negocia a una prima.

Exemple 3

Prenguem l'exemple d'un bo de cupó zero. Suposem que una empresa QPR Ltd ha emès un bo de cupó zero amb un valor nominal de 100.000 dòlars i amb venciment en 4 anys. El tipus d’interès vigent al mercat és del 10%.

Per tant, el preu del càlcul del bo mitjançant la fórmula anterior com,

- Preu del bo = $68,301.35 ~ $68,301

Ús i rellevància

El concepte de fixació de preus dels bons és molt important perquè els bons constitueixen una part indispensable dels mercats de capitals i, per tant, els inversors i analistes han d’entendre com es comporten els diferents factors d’un bo per calcular el seu valor intrínsec. De manera similar a la valoració de valors, el preu d’un bono és útil per entendre si es tracta d’una inversió adequada per a una cartera i, per tant, forma part integral de la inversió en bons.