Derivats incrustats | Exemples | Comptabilitat | NIIF

Què són els derivats incrustats?

Quan un contracte de derivats s’amaga en un contracte d’amfitrió no derivat (ja sigui component de deute o patrimoni net) que no passa pel compte de pèrdues i guanys conegut com a derivats incrustats i, per tant, en un contracte de derivats incrustat, una part del flux d’efectiu depèn d’un actiu subjacent al qual es fixa una altra part del flux de caixa.

Exemple

Aprenguem derivats incrustats amb un exemple:

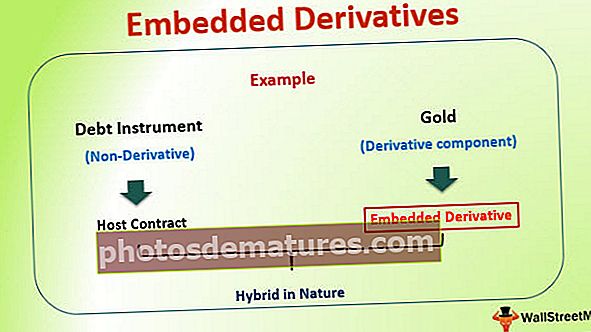

Diguem que hi ha una entitat, XYZ Ltd., que emet bons al mercat. Tanmateix, el pagament del cupó i el component principal de la fiança s'indica amb el preu de l'or. En aquest cas, el pagament del cupó augmentarà o disminuirà en correlació directa amb el preu de l'or al mercat. En aquest exemple, el bo emès per XYZ

En aquest exemple, el bo emès per XYZ Ltd. és l'instrument de deute (no derivat), mentre que els pagaments estan relacionats amb un altre instrument que en aquest cas és l'or (component derivat). Aquest component derivat es coneix com a derivat incrustat.

El component no derivat aquí també es coneix com a contracte d’amfitrió i el contracte combinat és de naturalesa híbrida.

Usos de derivats incrustats

Els derivats incrustats s’utilitzen en molts tipus de contractes. L'ús més freqüent del derivat incrustat s'ha vist en contractes d'arrendament i assegurances. També s'ha vist que les accions preferents i els bons convertibles també acullen derivats incrustats.

Ús en la gestió de riscos

Els derivats incrustats s’han utilitzat en les pràctiques de gestió de riscos de qualsevol organització. Moltes organitzacions de l’entorn laboral actual paguen els costos de producció en una moneda mentre obtenen ingressos en una altra moneda. En aquesta situació, les organitzacions s’obren al risc de fluctuació del tipus de canvi. Per protegir-se d'aquest risc de canvi, cobreixen el mateix mitjançant diferents tipus de contractes de derivats disponibles, com ara permutes de tipus d'interès, posicions en futurs i opcions. No obstant això, el mateix risc es pot incloure en els contractes de venda després d'una discussió amb el client. En virtut d'aquest acord, els ingressos es poden relacionar directament amb el cost de producció en què incorri l'empresa. Aquest és un exemple clàssic de gestió de riscos mitjançant derivats incrustats. Això fa que tot el contracte sigui menys arriscat per a l’empresa i també ajuda a confiar en la clientela.

Durant molts anys s’ha vist que els derivats de tipus d’interès (un tipus d’instrument derivat incrustat) són una bona manera de gestionar el risc de tipus d’interès. Tanmateix, recentment, la tendència s'ha reduït a causa de les complexes i complicades mesures comptables a l'espai. Ara els bancs utilitzen estructures de finançament a tipus variable que tenen derivats incrustats. Alguns exemples de derivats inclouen límits de tipus d’interès, sòls i / o corredors. Actualment, aquest tipus d’instruments estan exempts de les directrius FASB 133, ja que estan estretament relacionats amb els tipus pagats per l’endeutament (aquest concepte s’explicarà amb detalls a les seccions següents)

Creació de productes financers estructurats

Els mètodes derivats incrustats permeten al món financer crear productes financers complexos i estructurats. En la majoria d’aquests casos, el component de risc d’un instrument es transfereix al component de retorn de l’altre. Els mercats financers mundials han introduït molts d’aquests productes al mercat en els darrers 20 a 30 anys i aquesta és la raó principal per la qual és molt important entendre aquests productes.

Comptabilització de derivats incrustats

El requisit de donar compte de determinats derivats incrustats per separat es volia originalment servir com a disposició contra l’abús. Les persones que van crear aquestes normes realment temien que les entitats poguessin intentar "incrustar" derivats en contractes que no estiguessin afectats pels derivats i les guies d'activitats de cobertura per evitar el seu requisit de registrar l'economia dels instruments derivats en els resultats. Per proporcionar coherència en els mètodes comptables, s'ha realitzat un esforç en la direcció a la qual es comptabilitzen els derivats incrustats de manera similar en comparació amb els instruments derivats. Per a aquest escenari, s'ha de separar un derivat que estigui integrat al contracte d'amfitrió i aquest procés de separació es coneix com a bifurcació. Entenem-ho amb un exemple.

Comptabilitat de derivats incrustats: bifurcació

Un inversor en el bo convertible ha de separar primer el component d’opció sobre accions mitjançant el procés de bifurcació. La part de l'opció sobre accions que és un derivat incrustat ha de ser comptabilitzada com qualsevol altre derivat. Això es fa a nivell de valor raonable. Tanmateix, per al contracte d'amfitrió, la comptabilitat es fa segons l'estàndard GAAP, tenint en compte que no hi ha cap derivat adjunt. Tots dos instruments es tracten per separat i es comptabilitzen com s'ha esmentat anteriorment.

Tot i això, és molt important entendre que no tots els derivats incrustats han de ser bifurcats i comptabilitzats per separat. Una opció de compra dins d’un bo de tipus fix és un derivat que no requereix bifurcació ni comptabilitat separada.

Criteris o situació que defineixen la bifurcació?

- Hi ha certes maneres en què un derivat incrustat ha de ser tractat amb fins comptables.

- Segons les Normes Internacionals d’Informació Financera (NIIF), el derivat incrustat s’ha de separar del contracte d’amfitrió i s’ha de comptabilitzar per separat.

- Cal mantenir aquesta condició per a la comptabilitat, tret que les característiques econòmiques i de risc tant del contracte d’acollida com del derivat incrustat estiguin estretament relacionades.

Exemples de comptabilitat de derivats incrustats

Exemple 1:

Diguem que XYZ Ltd emet bons al mercat on s’indexa el pagament del cupó i del principal amb el preu de l’or. En aquest cas, podem veure que el contracte d’acollida no té característiques econòmiques i de risc associades als derivats incrustats (que és en aquest cas el preu de l’or). Per tant, en aquest cas, el derivat incrustat s’ha de separar del contracte d’amfitrió i s’ha de comptabilitzar per separat.

Exemple 2:

Diguem que la mateixa empresa XYZ Ltd emet bons al mercat on s’indexa el pagament del cupó i del principal amb el preu de l’acció de l’empresa. En aquest cas, podem veure que el contracte d’acollida té característiques econòmiques i de risc associades a derivats incrustats (que és en aquest cas el preu de l’acció de l’empresa). Per tant, en aquest cas, la derivada incrustada no ha de separar-se del contracte d’amfitrió i es pot comptabilitzar conjuntament. Això es deu al fet que tots dos tenen les mateixes característiques econòmiques i de risc.

Exemple 3

Aprenem el concepte explicat anteriorment numèricament mitjançant un altre exemple. Diguem que la corporació ABC compra un bo convertible d’empresa XYZ de 10.000.000 de dòlars amb un període de venciment de 10 anys. Aquest bo convertible paga un tipus d’interès del 2% i els detalls de la conversió indiquen que el bo es pot convertir en 1.000.000 d’accions ordinàries de la companyia XYZ, accions que es cotitzen en borsa. D’acord amb les normes comptables, l’empresa ha de determinar el valor de l’opció de conversió que s’inclou a l’instrument de deute i, a continuació, es necessita una comptabilitat separada com a derivat. Per comptabilitzar-lo com a derivat, es va fer l'estimació del valor raonable que va mostrar que el valor raonable del bo es va situar en 500.000 dòlars. Això s’arriba a utilitzar algun tipus de model de preus d’opcions.

ABC Corporation aprovaria la següent entrada de diari per a una comptabilitat adequada:

Fiança de 10.000.000 de dòlars

Opció de conversió (al valor raonable) de 500.000 dòlars

En efectiu 10.000.000 de dòlars

Descompte en bons de 500.000 dòlars

Què passa amb els derivats incrustats que no es poden identificar ni mesurar?

El FASB ha reconegut que hi ha moltes circumstàncies en què els derivats incrustats no es poden identificar ni mesurar de forma fiable per separar-los del contracte amfitrió. En aquest escenari, la norma comptable 815 requereix que es reconegui tot el contracte pel seu valor raonable i que els canvis en el valor raonable es comptabilitzin en els resultats actuals. Això inclou tant el contracte d’amfitrió com la part derivada incrustada al contracte.

Exemples de la vida real

Vegem ara algunes de les situacions en què el món comptable demana quin tipus de tractament comptable cal fer per al derivat incrustat. Les decisions preses en aquesta taula es basen en la comprensió de la norma comptable 815. Es recomana als lectors que estudien la norma en detalls si volen comprendre plenament les implicacions de les normes comptables relacionades amb els derivats incrustats.

| Instrument híbrid que conté un derivat incrustat | Identificar derivats incrustats | El derivat incrustat està clarament i estretament relacionat amb l'amfitrió? | Es requereix bifurcació i comptabilitat separada per a derivats incrustats? |

| Bons de tipus variable que tenen un tipus d’interès lligat a un índex d’interès com ara el LIBOR, el tipus prime, el tipus repo | No hi ha cap cas de derivats incrustats en aquesta situació | N / A | N / A |

| Bons a tipus fix amb un tipus d’interès fix | No hi ha cap cas de derivats incrustats en aquesta situació | N / A | N / A |

| Instrument de deute exigible: en aquest tipus d'instrument de deute l'emissor té l'opció de pagar per avançat. | Opció de compra de l’emissor per pagar per endavant l’instrument de deute | Sí: les opcions de tipus d'interès i de compra estan estretament relacionades. | No |

| Inversió de deute convertible: l’inversor té l’opció de convertir l’instrument de deute en el patrimoni net de l’emissor a un tipus de conversió establert | Una opció de compra sobre les accions de l’emissor | No, el fons subjacent basat en el capital no està estretament relacionat amb els instruments de deute. No obstant això, pot haver-hi una excepció quan les accions de capital de l'entitat no cotitzen al mercat i, per tant, no es pot produir cap liquidació en efectiu. | Sí. El derivat incrustat es registrarà al seu valor raonable i els canvis es registraran en els resultats. |

| Renda variable indexada Nota: en aquest instrument, la rendibilitat o el principal i els interessos de l’instrument de deute es relacionen amb un índex de renda variable. | Un contracte de canvi a termini amb una opció lligada a l’índex de renda variable especificat. | No, el contracte a termini o el contracte d’opcions i l’instrument de deute no estan estretament relacionats. | Sí. El derivat incrustat es registrarà al seu valor raonable i els canvis es registraran en els resultats. |

| Fiança sensible al crèdit: l’objectiu del qual es restableix el tipus de cupó en funció dels canvis en la qualificació creditícia de l’emissor | Un contracte d’opció de canvi condicional que dóna dret a l’inversor a un tipus d’interès més elevat si la qualificació creditícia de l’emissor disminueix. | Sí, la solvència del deutor està clara i estretament relacionada amb l’instrument de deute. | No |

Totes les situacions esmentades a la taula són instruments financers de la vida real.

Conclusió

És molt important entendre que la comprensió del producte derivat incrustat és un pas, però, explicar-lo als llibres és un altre pas complex. El lloc ha evolucionat constantment a mesura que el món financer continua sortint amb productes financers que juguen amb la regulació d’una manera o altra. Els inversors han d’entendre les implicacions financeres dels derivats incrustats i han de mirar clarament els elements subjacents i els factors que l’afecten. Si un inversor avalua algun balanç bancari, seria interessant veure com gestionen el risc de tipus d’interès i el tipus de transaccions de derivats incrustats en què estan entrant.