Fórmula del cost de la renda variable Com es calcula el cost del patrimoni net (Ke)?

Què és la fórmula del cost del capital social?

El cost del patrimoni net (Ke) és el que els accionistes esperen invertir el seu patrimoni net a l'empresa. La fórmula del cost de la renda variable es pot calcular mitjançant dos mètodes següents:

- Mètode 1: Fórmula del cost de la renda variable per a empreses de dividends

- Mètode 2: cost de la fórmula de renda variable mitjançant el model CAPM

Analitzarem detalladament cadascun dels mètodes.

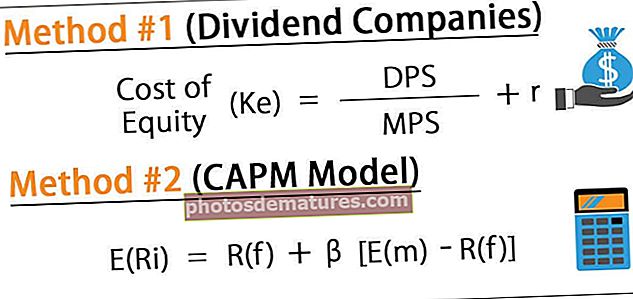

Mètode 1: Fórmula del cost de la renda variable per a empreses de dividends

On,

- DPS = Dividend per acció

- MPS = Preu de mercat per acció

- r = Taxa de creixement de dividends

El model de creixement del dividend requereix que una empresa pagui dividends i es basa en els propers dividends. La lògica darrere de l’equació és que l’obligació de l’empresa de pagar dividends és el cost del pagament als seus accionistes i, per tant, el Ke, és a dir, el cost del patrimoni net. Aquest és un model limitat en la seva interpretació dels costos.

Càlcul del cost del patrimoni net

Podeu considerar l'exemple següent per comprendre millor la fórmula del cost de la renda variable:

Podeu descarregar aquesta plantilla Excel de la fórmula Cost de l’equitat aquí: Plantilla Excel de la fórmula Cost de l’equitat

Exemple 1

Intentem el càlcul de la fórmula del cost de l’equitat amb una primera fórmula en la qual suposem que una empresa està pagant dividends regularment.

Suposem que una empresa anomenada XYZ és una empresa que paga regularment dividends, i que el seu preu de les accions cotitza actualment a 20 i espera pagar un dividend de 3,20 l'any que ve té el següent historial de pagaments de dividends. Calculeu el cost del patrimoni net de l’empresa.

Solució:

Primer calculem la taxa de creixement mitjana dels dividends. Continuar la mateixa fórmula que es descriu a continuació produirà taxes de creixement anuals.

Així, la taxa de creixement de tots els anys serà

Ara agafeu una taxa de creixement mitjana simple, que arribarà a l’1,31%.

Ara tenim totes les entrades, és a dir, DPS per a l’any vinent = 3,20, MPS = 20 i r = 1,31%

Per tant

- Fórmula del cost de la renda variable = (3,20 / 20) + 1,31%

- Fórmula del cost de la renda variable = 17,31%

- Per tant, el cost del patrimoni net per a l’empresa XYZ serà del 17,31%.

Exemple # 2: Infosys

A continuació es mostra l’historial de dividends de l’empresa, ignorant de moment el dividend provisional i qualsevol dividend especial.

El preu de les accions d’Infosys és de 678,95 (BSE), i la seva taxa mitjana de creixement del dividend és del 6,90%, calculada a partir de la taula anterior, i va pagar el darrer dividend 20,50 per acció.

Per tant,

- Fórmula del cost de la renda variable = {[20,50 (1 + 6,90%)] / 678,95} + 6,90%

- Fórmula del cost de la renda variable = 10,13%

Mètode 2: Fórmula del cost de la renda variable mitjançant el model CAPM

A continuació es mostra la fórmula del cost del patrimoni net mitjançant el model de fixació de preus d’actius de capital.

On,

- R (f) = Taxa de retorn sense risc

- β = Beta de l'estoc

- E (m) = Taxa de rendibilitat del mercat

- [E (m) -R (f)] = prima de risc patrimonial

Tanmateix, el model de fixació de preus d’actius de capital (CAPM) es pot utilitzar en n nombre d’accions, fins i tot si no paguen dividends. Dit això, la lògica darrere del CAPM és bastant complicada, la qual cosa suggereix que el cost del patrimoni net (Ke) es basa en la volatilitat de les accions, que es calcula mitjançant beta i el nivell de risc en comparació amb el mercat general, és a dir, la prima de risc del mercat de renda variable. que no és res més que un diferencial de rendibilitat del mercat i taxa sense risc.

A l’equació CAPM, la taxa sense risc (Rf) és la taxa de rendibilitat pagada per inversions sense risc, com ara bons del govern o tresors. La beta, una mesura del risc, es pot calcular com una regressió del preu de mercat de l’empresa. Com més gran sigui la volatilitat, més elevada serà la beta i el seu risc relatiu en comparació amb el mercat de valors general. La taxa de rendibilitat del mercat Em (r) és la taxa mitjana del mercat, que generalment s’ha suposat entre l’11 i el 12% durant els darrers vuitanta anys. En general, una empresa amb una beta elevada tindrà un alt grau de risc i pagarà més per la renda variable.

Exemple 1

A continuació, s’han arribat les aportacions per a les tres empreses, que calculen el seu cost del patrimoni net.

Solució:

En primer lloc, calcularem la prima de risc patrimonial, que és la diferència entre la rendibilitat del mercat i la taxa de retorn sense risc, és a dir, [E (m) - R (f)]

A continuació, calcularem el cost del patrimoni net mitjançant CAPM, és a dir, Rf + β [E (m) - R (f)], és a dir, taxa sense risc + Beta (prima de risc patrimonial).

Seguint la mateixa fórmula que l’anterior per a tota l’empresa, obtindrem el cost del patrimoni net.

Per tant, el cost de l’equitat de X, Y i Z arriba al 7,44%, al 6,93% i al 8,20%, respectivament.

Exemple # 2 - Cost de la renda variable TCS mitjançant el model CAPM

Intentem el càlcul del cost del patrimoni net de TCS mitjançant el model CAPM.

De moment, agafarem el rendiment del bons governamentals a deu anys com a taxa sense risc del 7,46%

Font: //countryeconomy.com

En segon lloc, hem d’arribar a la prima de risc patrimonial,

Font: //pages.stern.nyu.edu/

Per a l’Índia, la prima de risc patrimonial és del 7,27%.

Ara necessitem la versió beta de TCS, que hem pres de Yahoo Finance India.

Font: //in.finance.yahoo.com/

Així, el cost de l’equitat (Ke) per a TCS serà

- Fórmula del cost de la renda variable = Rf + β [E (m) - R (f)]

- Fórmula del cost de la renda variable = 7,46% + 1,13 * (7,27%)

- Fórmula del cost de la renda variable = 15,68%

Càlcul del cost del patrimoni net

Podeu utilitzar la següent calculadora de fórmules de cost d’equitat.

| Dividend per acció | |

| Preu de mercat per acció | |

| Taxa de creixement de dividends | |

| Fórmula del cost de la renda variable = | |

| Fórmula del cost de la renda variable = = |

| |||||||||

|

Rellevància i ús

- Una empresa utilitza un cost d’equitat (Ke) per avaluar l’atractiu relatiu de les seves oportunitats en forma d’inversions, inclosos els projectes externs i l’adquisició interna. Normalment, les empreses utilitzaran una combinació de deute i finançament de renda variable, ja que el capital de renda variable està resultant més car.

- Els inversors disposats a invertir en accions també utilitzen un cost del patrimoni net per saber si l’empresa obté una taxa de rendiment superior a ella, inferior a ella o igual a aquesta taxa.

- Analista de renda variable, analista d’investigació, analista de compra o venda, etc., que participen majoritàriament en la modelització del finançament i emeten informes d’investigació, utilitzen el cost del patrimoni net per arribar a la valoració de les empreses que segueixen i, en conseqüència, aconsellen si les accions han acabat o sota valor i, a continuació, prendre una decisió d’inversió basada en això.

- Hi ha molts altres mètodes que també s’utilitzen per calcular el cost de l’equitat, que fan una anàlisi de regressió, un model de múltiples factors, un mètode d’enquesta, etc.

Fórmula del cost de la renda variable a Excel (amb plantilla Excel)

Prenguem ara el cas esmentat a l'exemple número 1 de la fórmula de cost de l'equitat anterior per il·lustrar-ho a la plantilla Excel següent.

Suposem que una empresa anomenada XYZ és una empresa de dividends que paga regularment. El seu preu de les accions cotitza actualment a 20 i espera pagar un dividend de 3,20 l’any vinent amb el següent historial de pagaments de dividends.

A la taula següent es mostren les dades per al càlcul del cost del patrimoni net.

A la plantilla excel donada a continuació, hem utilitzat el càlcul de l’equació del cost de l’equitat per trobar el cost de l’equitat.

Així, el càlcul del cost del patrimoni net serà