Ràtio d’engranatge del capital (significat, fórmula) | Exemples de càlcul

Què és la relació d’engranatges de capital?

La ràtio d’engranatge del capital és la relació entre el patrimoni net i el deute total; es tracta d’una mètrica específicament important quan un analista intenta invertir en una empresa i vol comparar si l’empresa té una estructura de capital adequada o no.

La relació d’engranatges de capital de la majoria de les companyies de petroli i gas es van endinsar des del 2013. Per què? És bo o dolent?

Però primer, Quina és la ràtio Capital Gearing? Ens parla de l’estructura de capital de les empreses. A grans trets, Capital Gearing no és res més que la relació entre el patrimoni net i el deute total. Aquesta informació crítica sobre l’estructura de capital converteix aquesta ràtio en una de les ràtios més significatives a tenir en compte abans d’invertir.

Mitjançant aquesta ràtio, els inversors poden entendre la capacitat de capital de la companyia. El capital de l’empresa pot ser baix o reduït. Quan el capital d’una empresa es compon d’accions més habituals en lloc d’altres fons fixos o dividendaris, es diu que està reduït. D’altra banda, quan el capital de l’empresa consisteix en accions menys habituals i més fons d’interès o dividendos, es diu que està molt orientat.

Ara, per què és important saber si el capital de l’empresa està orientat o baixa? Aquí teniu el perquè. Les empreses poc orientades tendeixen a pagar menys interessos o dividends, garantint l’interès dels accionistes comuns. D'altra banda, les empreses altament orientades han de donar més interès augmentant el risc dels inversors. Per aquest motiu, els bancs i les institucions financeres no volen prestar diners a les empreses que ja estan molt preparades.

A més, consulteu la Ràtio de capitalització

Fórmula de la relació d’engranatges de capital

Analitzem ara la fórmula de manera que puguem calcular la ràtio per nosaltres mateixos per entendre l’envergadura de l’estructura de capital d’una empresa.

A continuació s’explica com podeu calcular la ràtio d’engranatge del capital:

Ràtio d’engranatge de capital = Fons patrimonials / interessos fixos d’accionistes comuns.

Comprenguem què inclourem als fons propis de renda variable i als interessos fixos (renda).

- Patrimoni net dels accionistes: Agafarem el patrimoni net i deduirem les accions preferents (si n’hi ha).

- Fons amb interès fix: Aquí, la llista és llarga. Hem d’incloure molts components pels quals les empreses paguen interessos. Per exemple, inclourem préstecs / deutes a llarg termini, obligacions, bons i accions preferents.

Per tant, de l’anterior, queda clar que prendrem la proporció simple entre les accions comunes i la resta de components de l’estructura del capital. I, a partir de la ràtio, podríem entendre si el capital de l’empresa està orientat o baixa.

Interpretació de la relació d’engranatges de capital

En primer lloc, la ràtio d’engranatge del capital també s’anomena apalancament financer. L’apalancament financer és bo per a una empresa que necessita ampliar el seu abast. Però, al mateix temps, és igualment útil que una empresa generi ingressos suficients per pagar els interessos dels préstecs que han prestat i pagar el deute. Per això, les empreses altament orientades corren un gran risc quan es produeix una recessió econòmica. Durant el crisi econòmic, aquestes empreses presenten una fallida. Per tant, dependre massa del deute per pagar per la continuïtat de l’empresa no sempre és una bona idea. Què necessiten les empreses? La resposta d'una sola paraula és "equilibri".

En segon lloc, hi ha un concepte que les empreses tenen en compte a l’hora de dissenyar el seu engranatge de capital, i és el de “negociar amb recursos propis”. Com que l’engranatge de capital s’hauria de planificar amb suficient antelació, és important que les empreses valorin aquest concepte de “negociació amb renda variable”. Significa que, sempre que els ingressos nets del negoci siguin superiors al cost del pagament d’interessos, els accionistes en acció ordinària continuarien guanyant la seva quota, que en termes senzills es pot anomenar “maximització de la riquesa dels accionistes”. Molts empresaris argumenten que "maximitzar la riquesa dels accionistes" és un dels propòsits més importants de la gestió d'un negoci. Per això, és important entendre si l’empresa està molt orientada o està reduïda i com va la companyia en termes de cobrir el pagament d’interessos i obtenir un benefici decent.

Exemple de relació d’engranatge de capital

Agafarem uns quants exemples per il·lustrar l’engranatge del capital per poder cobrir aquest concepte des de tots els aspectes.

Exemple 1

Tenim la informació següent sobre l’empresa A -

| Detalls | En dòlars EUA |

| Patrimoni net | 300,000 |

| Deute a curt termini | 200,000 |

| Deute a llarg termini | 300,000 |

Hem d’esbrinar la relació d’engranatges de capital.

Aquest exemple és bàsic i només posarem el valor al lloc adequat per esbrinar la proporció.

| Detalls | En dòlars EUA |

| Deute a curt termini (1) | 200,000 |

| Deute a llarg termini (2) | 300,000 |

| Fons amb interessos (1 + 2) | 500,000 |

Ràtio d’engranatge de capital = Fons patrimonials / interessos fixos d’accionistes comuns

| Detalls | En dòlars EUA |

| Patrimoni net (3) | 300,000 |

| Fons amb interessos (4) | 500,000 |

| Ràtio d’engranatge del capital | 3: 5 (engranatge alt) |

A partir de la ràtio anterior, podem concloure que el deute és més prevalent a l’estructura de capital que el patrimoni net. Per tant, està molt orientat.

Exemple 2

MNP Company ha proporcionat la informació següent durant els darrers 2 anys -

| Detalls | 2015 (en dòlars EUA) | 2016 (en dòlars EUA) |

| Patrimoni net | 300,000 | 400,000 |

| Accions preferides @ 7% | 200,000 | 100,000 |

| Fiança @ 8% | 300,000 | 200,000 |

Hem de calcular la ràtio d’engranatges de capital i veuríem si l’empresa té una engranatge alt o baix en els darrers 2 anys.

De l'exemple anterior, podem veure que les accions i els bons preferents són fons amb dividend i interessos. I també se’ns ha donat una equitat comuna.

Així, resumint els fons que porten interessos / dividends, obtenim:

| Detalls | 2015 (en dòlars EUA) | 2016 (en dòlars EUA) |

| Accions preferides @ 7% | 200,000 | 100,000 |

| Fiança @ 8% | 300,000 | 200,000 |

| Total de fons d'interessos / dividends | 500,000 | 300,000 |

Ara podem calcular la ràtio d’engranatge de capital dels darrers 2 anys:

| Detalls | 2015 (en dòlars EUA) | 2016 (en dòlars EUA) |

| Patrimoni net (A) | 300,000 | 400,000 |

| Total de fons d'interessos / dividends (B) | 500,000 | 300,000 |

| Ràtio d’engranatge del capital (A / B) | 3:5 | 4:3 |

D’acord amb aquesta ràtio, podem dir fàcilment que el 2015 la companyia estava molt preparada. Però més endavant, a mesura que l’augment del patrimoni net de l’any 2016, l’estructura de capital de l’empresa es va reduir. La idea és veure la proporció de renda variable i els fons que porten interessos / dividends en una estructura de capital. Si l’estructura de capital de l’empresa consta de més fons que comporten interessos / dividends, el capital de l’empresa està molt orientat i viceversa.

Exemple 3

Vegem la informació següent que proporciona F Corporation:

| Detalls | En dòlars EUA |

| Patrimoni net | 840,000 |

| Accions preferides | 160,000 |

| Descobert bancari | 50,000 |

| Deute a curt termini | 600,000 |

| Deute a llarg termini | 300,000 |

Calculeu la relació d’engranatges de capital per a F Corporation.

Aquí hi ha una addició interessant. Podem veure que s’està donant un descobert bancari. Hauríem d’incloure el descobert bancari a la participació en accions comuna o l’hauríem d’incloure als fons amb interès?

Si ens fixem bé, veuríem que un descobert bancari és una forma de préstec que exigeix interessos oferint diners en efectiu addicional al prestatari quan no en tenia cap al seu compte. Així, per a un descobert bancari, el prestatari ha de pagar interessos. Això vol dir que s'hauria d'incloure als fons d'interès.

Per tant, calculem els fons que comporten interessos / dividends en cas d’aquest exemple:

| Detalls | En dòlars EUA |

| Accions preferides | 160,000 |

| Descobert bancari | 50,000 |

| Deute a curt termini | 600,000 |

| Deute a llarg termini | 300,000 |

| Fons d'interessos / dividends totals | 11,10,000 |

Ara, aquesta proporció seria ...

| Detalls | En dòlars EUA |

| Patrimoni net | 840,000 |

| Fons d'interessos / dividends | 11,10,000 |

| Ràtio d’engranatge del capital | 21:37 (Alta velocitat) |

En aquest cas, també, el capital de l’empresa està molt orientat.

Ara queda la pregunta: què faria una empresa si esbrina que el seu capital està molt orientat i necessita actuar perquè el capital estigui reduït gradualment?

Calculeu la relació d’engranatge de capital: exemple de Nestle

La instantània següent és el balanç de situació consolidat de Nestle a 31 de desembre de 2014 i 2015

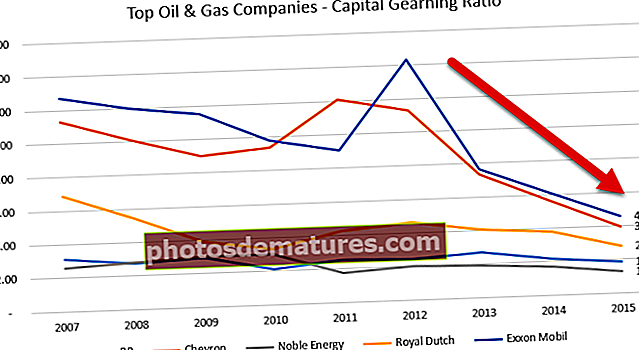

font: Nestle El càlcul del deute total de Nestlé el 2015 i el 2014 és el següent: La ràtio Capital Gearing havia disminuït de 3,38x el 2014 a 3,01x el 2015. Aquesta ràtio va disminuir principalment a causa de la disminució de la renda variable aportada per la recompra d’accions pròpies i també per una disminució de les reserves de traducció. A continuació es mostra el gràfic Equity to Debt d'Exxon, Royal Dutch, BP, Noble Energy i Chevron. Font de dades: ycharts La taula següent ens proporciona les ràtios de Capital Gearing del 2007 al 2015 d’aquestes empreses de petroli i gas. Font de dades: ycharts Una tendència comuna a totes les empreses en la disminució de la ràtio d’engranatge de capital, especialment després de l’any 2013. El 2013-2014 es va iniciar una desacceleració dels preus de les primeres matèries (petroli), que va ser on va patir la majoria de les companyies de petroli i gas. Aquestes empreses no van poder generar fluxos de caixa forts de les operacions i van haver de confiar en el deute com a font de finançament, augmentant així el seu deute total. Aquest augment del deute va provocar una disminució de la ràtio. Per què creieu que va disminuir la ràtio d’engranatge de capital de Pepsi? Font de dades: ycharts La ràtio d’engranatge del capital pot disminuir per tres motius: Vegem el deute i el patrimoni net de Pepsi al llarg dels anys al gràfic següent. font: ycharts Observem que el deute ha augmentat constantment durant els darrers cinc anys. El 2015, el deute de Pepsi era de 32.288 milions de dòlars, en comparació amb 28.90 milions de dòlars. Tot i això, el que és important tenir en compte és un canvi sobtat del patrimoni net de l’accionista. El patrimoni net de Pepsi va disminuir de 24.228 milions de dòlars el 2013 a 11.920 milions de dòlars el 2015. Investiguem què ha provocat aquesta sobtada disminució del patrimoni net. A continuació es mostra una instantània de la secció de renda variable de 2015 de 2015 i 2014 de Pepsi's Balance Balance. font: Pepsi SEC Filings Observem que dues partides han contribuït a una disminució del patrimoni net. Com podem veure des de dalt, el principal factor que va contribuir a la disminució de la ràtio d’engranatge del capital de Pepsi va ser la forta disminució del patrimoni net. Normalment hi ha quatre coses que una empresa pot fer per reduir l’engranatge de capital. Hi ha un parell de motius pels quals les empreses haurien de reduir el seu equipament de capital. En primer lloc, l’empresa ha d’atraure més inversors facilitant-los la facilitat. Si el capital de la companyia està molt orientat, seria massa arriscat per als inversors invertir. Per tant, fins que l’empresa no redueixi el seu equipament de capital, seria difícil atraure més inversors. En segon lloc, l’empresa ha de seguir el principi de perpetuïtat. Si el capital de l’empresa està orientat a augmentar durant un llarg període de temps, els seria difícil pagar el deute i, en conseqüència, hauran de presentar la fallida. Quines són les quatre coses que poden fer les empreses per reduir l’engranatge del capital? Aquí estan ... La ràtio d’engranatge del capital és una ràtio útil per esbrinar si el capital d’una empresa s’utilitza adequadament o no. Per als inversors, la importància de la relació d’engranatge del capital rau en si la inversió és o no arriscada. Si el capital de l’empresa consisteix en més fons que generen interessos, significa que és una inversió més arriscada per als inversors. D’altra banda, si l’empresa té un patrimoni més comú, es tindria en compte l’interès dels inversors. L’única limitació possible de la ràtio d’engranatge de capital és aquesta: aquesta ràtio no és l’única ràtio que hauríeu de tenir en compte sempre que penseu invertir en una empresa. Aquí teniu la lògica bàsica que hi ha darrere. Diguem que esteu veient l’estructura de capital de l’empresa A. L’empresa A té un 40% d’accions comunes i un 60% de fons prestats l’any 2016. Ara jutgeu que l’empresa A seria una inversió arriscada perquè està molt orientada. Però, per obtenir una visió general, cal mirar més enllà d’un o dos anys de dades. Heu de fixar-vos en l’última dècada de l’estructura de capital de l’empresa i, després, veure si l’empresa A ha mantingut un equipament elevat durant un període de temps més llarg. Si és així, és definitivament una inversió més arriscada. Però si no és l’escenari i han agafat algun deute per la seva necessitat immediata, podeu continuar pensant en la inversió (sempre que també comproveu altres ràtios de l’empresa). La ràtio d’engranatge del capital és més important del que es considera. És una de les primeres coses que hauríeu de veure si voleu invertir en una empresa. La manera com una empresa decideix finançar els seus projectes diu molt sobre l’existència a llarg termini de l’empresa. Si l’empresa corre un risc elevat constantment perquè necessita invertir en projectes rendibles, hauríeu de pensar-ho dues vegades abans d’invertir. Sense prudència, cap planificació no pot tenir èxit. Per tant, mireu la ràtio d’engranatge de capital de l’empresa, mireu el flux de caixa net de l’empresa i mireu els ingressos nets de l’empresa abans de prendre qualsevol decisió sobre la inversió.Càlcul de la relació d’engranatge de capital

En milions de CHF 2015 2014 Patrimoni net (1) 63,986 71,884 Deute total (2) 21,230 21,206 Patrimoni total amb deute 3,01x 3,38x Ràtio d’engranatge de capital: cas pràctic sobre empreses de petroli i gas

Curs BP Chevron Energia noble Royal Dutch Exxon Mobil 2015 1.85 3.97 1.30 2.79 4.56 2014 2.14 5.59 1.70 3.78 6.07 2013 2.69 7.33 1.93 4.04 7.66 2012 2.43 11.29 2.03 4.63 14.33 2011 2.52 12.11 1.77 4.26 9.07 2010 2.10 9.39 3.01 3.34 9.78 2009 2.93 9.00 3.02 3.89 11.51 2008 2.75 10.12 2.78 5.47 11.99 2007 3.08 11.30 2.56 6.85 12.72 Investigar la disminució de la ràtio d’engranatge de capital de Pepsi

Com redueixen les empreses la ràtio d’engranatge de capital?

Limitacions

En última instància

Publicació útil