Ràtio de majúscules (significat, fórmula) | Exemples de càlcul

Què és la ràtio de capitalització?

Les ràtios de capitalització són un conjunt de ràtios que ajuden un analista a determinar com afectarà l’estructura de capital de l’empresa si es fa una inversió a l’empresa: aquest conjunt inclou el deute amb renda variable, el deute a llarg termini amb la capitalització de mercat i el deute total amb la capitalització de mercat. com a ràtios útils.

El deute de Pepsi amb renda variable va ser d’uns 0,50x el 2009-1010. Tot i això, va començar a augmentar ràpidament i es troba actualment a 2.792x. Què significa això per a Pepsi? Com va augmentar dràsticament la seva ràtio d’endeutament? És bo o dolent per a Pepsi?

Amb aquesta proporció, intentem entendre quant una empresa ha injectat "deute" a la seva estructura de capital. És fàcil; comprovarem la proporció de deute en el capital total. Per entendre-ho, primer hem d’entendre l’estructura del capital.

L’estructura del capital representa la proporció del patrimoni net i del deute del capital d’una empresa. La regla general és que qualsevol empresa sigui mantenir una proporció 2: 1 entre el seu patrimoni net i el seu deute. Però a la vida real, no sempre passa. Per tant, com a inversors, hem de mirar-ho i determinar quanta renda variable i deute hi ha al capital d’una empresa.

Però només una proporció no seria capaç de donar-nos una imatge precisa. Veurem, doncs, tres ràtios a través dels quals entendrem el deute al capital. Això també s’anomena ràtio de palanquejament financer. Les tres ràtios que analitzarem són: la ràtio deute-renda variable, la ràtio de deute a capitalització a llarg termini i la ràtio deute total a capitalització.

Vegem les fórmules d’aquestes tres proporcions.

Fórmula de la relació de majúscules

# 1 - Ràtio d'endeutament

En primer lloc, vegem la ràtio deute-renda variable.

Ràtio deute-patrimoni = Deute total / Patrimoni net

Aquí tindrem en compte el deute total i el compararem amb el patrimoni net. Aquesta és la proporció bàsica d’estructura de capital, que ens dóna una idea de quant s’injecta el deute i el patrimoni net al capital de l’empresa. Aquí, el deute total inclou tant el deute a curt termini com el llarg termini, i el patrimoni net inclou tot, des de capital social, reserva, interessos minoritaris i recursos propis atribuïbles als accionistes.

En el cas d’una empresa sense deutes, la ràtio deute-deute seria nul·la i la idea d’aquesta ràtio és irrellevant.

# 2 - Deute a llarg termini amb capitalització

Vegem la següent proporció.

Ràtio de capitalització = Deute a llarg termini / Capitalització

Aquesta és la primera ràtio de capitalització més important. Estem estudiant els tres per comprendre la proporció del deute des de tots els angles. Aquesta ràtio ens informa de la proporció de deute a llarg termini en comparació amb la capitalització.

La capitalització significa la suma del deute a llarg termini i del patrimoni net. A la secció d’exemple, entendreem com es calcula.

# 3 - Deute total amb capitalització

Vegem la tercera proporció més important.

Ràtio de capitalització = Deute total / Capitalització

L’única diferència entre la ràtio anterior i aquesta és la inclusió del deute a curt termini. En aquesta ràtio, analitzarem el deute total i determinarem la proporció del deute total en comparació amb la capitalització.

El deute total significa tant el deute a llarg termini com el deute a curt termini. I la capitalització significa, com és habitual, el deute més el patrimoni net. Però, en aquest cas, la capitalització també inclouria el deute a curt termini (això significa capitalització = deute a llarg termini + deute a curt termini + patrimoni net).

A la secció d'exemple, veurem com calcular aquesta proporció.

Interpretació

Si tenim en compte les tres ràtios anteriors, podríem entendre com va una empresa a la llarga.

Però hem d’utilitzar la discriminació mentre jutgem el palanquejament d’una empresa en funció de la indústria en què opera. Una empresa que requereix molt capital i té un flux de caixa previsible sol tenir una ràtio d’endeutament més elevada. Per exemple, les empreses de telecomunicacions, serveis públics i oleoductes són molt intensives en capital i tenen fluxos d'efectiu raonablement més alts. Per tant, les ràtios de capitalització d’aquest tipus d’empreses són més altes en escenaris normals.

En altres casos, les empreses informàtiques i minoristes tenen poca intensitat de capital i, per tant, tenen ràtios més baixes.

Els inversors també haurien de pensar en els fluxos d'efectiu de les empreses en què volen invertir. Han de veure si aquestes empreses en particular tenen un flux net d'efectiu suficient per amortitzar el deute. Si les empreses tenen una quantitat adequada de fluxos d'efectiu, la seva ràtio de capitalització normalment seria més alta i viceversa. Per entendre-ho, els inversors haurien de mirar una ràtio de palanquejament: ràtio de cobertura d’interessos.

Mireu la relació -

Ràtio d’interès-cobertura = EBIT / despesa d’interès

EBIT significa guanys abans d’interessos i impostos. Si examinem el compte de resultats d’una empresa, podríem veure l’EBIT immediatament. Aquesta mesura s’utilitza per veure si l’empresa té prou ingressos per amortitzar els seus interessos o no. Juntament amb examinar les ràtios de deute, els inversors haurien de mirar la relació de cobertura d’interessos per saber si l’empresa té prou beneficis per amortitzar els seus interessos.

A més d’analitzar les ràtios de deute i de cobertura d’interessos, els inversors també haurien de tenir en compte cada cert temps, no només una o dues vegades. Per obtenir una imatge clara d’on es troba l’empresa en termes de capitalització, els inversors haurien de mirar les xifres durant el període de temps. Finalment, també haurien de comparar les ràtios de capitalització i la relació de cobertura d’interessos amb les empreses paritàries per obtenir una millor comprensió.

A més, mireu EBIT vs. EBITDA.

Exemple de relació de majúscules

Vegem ara un parell d’exemples per entendre aquesta relació amb detall.

Exemple 1

M Corporation ha proporcionat alguna informació al final de l’exercici i, a partir de la informació següent, hem d’entendre la ràtio de capitalització de M Corporation des del punt de vista d’un inversor:

| Detalls | En dòlars EUA |

| Patrimoni net | 100,000 |

| Deute total | 100,000 |

| Deute a curt termini: Deute a llarg termini | 3:2 |

Ens ha donat aquesta informació. Ara descobrirem tres ràtios que ens ajudaran a entendre aquesta ràtio de M Corporation.

Comencem per la primera proporció.

Ràtio deute-patrimoni = Deute total / Patrimoni net

Aquí es dóna el deute total i també coneixem el patrimoni net.

Així, posant el valor en la ràtio, obtindríem la ràtio deute-deute com a -

| Detalls | En dòlars EUA |

| Patrimoni net (A) | 100,000 |

| Deute total (B) | 100,000 |

| Ràtio deute-patrimoni (B / A) | 1 |

A partir de la ràtio deute-deute, podem concloure que es tracta d’una empresa relativament bona que ha utilitzat tant el seu patrimoni net com el deute per finançar les seves operacions i expansió.

Vegem la ràtio següent.

Ràtio de capitalització = Deute a llarg termini / Capitalització

Coneixem el deute total i es dóna la relació entre el deute a curt i llarg termini.

Calculem primer el deute a llarg termini i el deute a curt termini.

| Detalls | En dòlars EUA |

| Deute total | 100,000 |

| Deute a curt termini: Deute a llarg termini | 3:2 |

| Deute a llarg termini | 40,000 |

| Deute a curt termini | 60,000 |

Ara, calculant el valor del deute a llarg termini, obtenim:

| Detalls | En dòlars EUA |

| Patrimoni net (1) | 100,000 |

| Deute a llarg termini (2) | 40,000 |

| Majúscules (3 = 1 + 2) | 140,000 |

| Ràtio de majúscules 1 (2/3) | 0.285 |

A partir de la proporció anterior, podem concloure que la proporció de M corporació és menor. Si aquesta corporació prové de la indústria de les TI, ho farà força bé. Però si prové d’indústries amb capital intensiu, com ara telecomunicacions, serveis públics, etc., M Corporation ha de millorar la seva ràtio.

Vegem la tercera proporció.

Ràtio de capitalització = Deute total / Capitalització

Aquí el valor de la capitalització seria diferent ja que hem d’incloure el deute total a la capitalització.

| Detalls | En dòlars EUA |

| Patrimoni net (D) | 100,000 |

| Deute total (E) | 100,000 |

| Majúscules (D + E) | 200,000 |

Posem el valor a la proporció.

| Detalls | En dòlars EUA |

| Deute total (G) | 100,000 |

| Majúscules (F) | 200,000 |

| Ràtio de majúscules 2 (G / F) | 0.50 |

A partir de la proporció anterior, podem concloure el mateix. Si aquesta corporació prové de la indústria de les TI, ho farà força bé. Però si prové d’indústries amb capital intensiu, com ara telecomunicacions, serveis públics, etc., M Corporation ha de millorar la seva ràtio de capitalització.

Exemple 2

La companyia C ha proporcionat la informació següent:

| Detalls | En dòlars EUA |

| Patrimoni net | 300,000 |

| Deute total | 200,000 |

| EBIT | 75,000 |

| Despeses d’interessos | 20,000 |

Hem de calcular la ràtio de capitalització i la ràtio de cobertura d’interessos.

Aquest exemple és important perquè hem d’entendre com a inversor el paper de la cobertura d’interessos en els objectius a llarg termini de l’empresa. Si una empresa pot tenir prou efectiu per pagar els interessos del seu deute, estaria en bona posició per avançar; en cas contrari, l’empresa no seria capaç de fer millores substancials en la seva situació actual.

Calculem les proporcions.

Com que se’ns ha donat el deute total i el patrimoni net

Calculem la capitalització.

| Detalls | En dòlars EUA |

| Patrimoni net (1) | 300,000 |

| Deute total (2) | 200,000 |

| Majúscules (1 + 2) | 500,000 |

Posant el valor del deute total i la capitalització en la ràtio, obtenim:

| Detalls | En dòlars EUA |

| Deute total (3) | 200,000 |

| Majúscules (4) | 500,000 |

| Relació de majúscules 2 (3/4) | 0.40 |

L’empresa C ha de millorar la seva capitalització si vol tenir èxit a la llarga; tanmateix, depèn de quin tipus d’indústria es trobi.

Calculem ara la ràtio de cobertura d’interessos.

Ràtio d’interès-cobertura = EBIT / despesa d’interès

Posant el valor de l’EBIT i les despeses d’interès, obtenim -

| Detalls | En dòlars EUA |

| EBIT (5) | 75,000 |

| Despeses d'interès (4) | 20,000 |

| Ràtio de cobertura d’interessos (5/4) | 3.75 |

En aquest cas, la ràtio de cobertura d’interessos és força bona. Això significa que l'empresa té una bona posició en termes d'ingressos, fins i tot si la ràtio de capitalització és molt inferior. Per entendre el panorama general, hem de fixar-nos en totes les proporcions de l’empresa i després decidir si invertir a l’empresa és una bona idea o no.

Exemple de Nestle

A continuació es mostra el balanç de situació consolidat de Nestle a 31 de desembre de 2014 i 2015

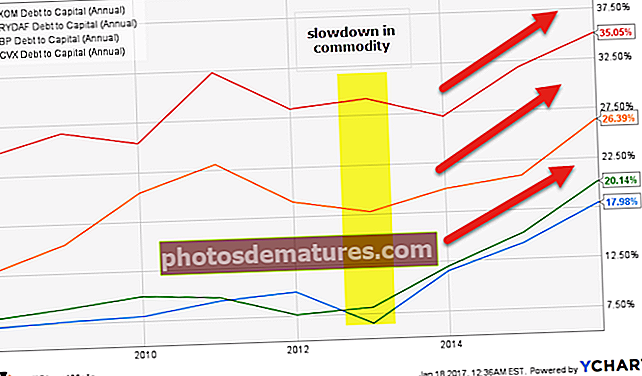

font: Nestle Des de la taula superior - Relació de deute amb renda variable = Deute total / Patrimoni net La ràtio deute total sobre renda variable ha passat del 29,5% el 2014 al 33,2% el 2015. La ràtio de capitalització havia augmentat marginalment del 13,3% el 2014 al 13,6% el 2015. La ràtio de capitalització havia augmentat marginalment del 22,8% el 2014 al 24,9% el 2015. A continuació es mostra el gràfic (Deute amb capital total) d'Exxon, Royal Dutch, BP i Chevron. font: ycharts Observem que aquesta ràtio ha augmentat per a la majoria de les companyies de petroli i gas. Això es deu principalment a una desacceleració dels preus de les primeres matèries primeres (petroli) i, per tant, a la reducció dels fluxos d'efectiu, la tensió del balanç. font: ycharts Els punts importants a tenir en compte aquí són els següents: Comparant Exxon amb els seus companys, observem que la ràtio de capitalització Exxon és la millor. Exxon s’ha mantingut resistent en aquest cicle descendent i continua generant fluxos de caixa forts a causa de les seves reserves d’alta qualitat i l’execució de la gestió. Per què creieu que ha augmentat dràsticament la ràtio deute / capital? font: ycharts Només per tornar a visitar, quina és la fórmula de la ràtio Deute / Capital = Deute total / (Deute total + Patrimoni net) La imatge següent ens proporciona detalls del deute internacional de Marriott de 2014 i 2014. Observem que el deute ha augmentat marginalment. Definitivament, no podem culpar aquest augment marginal del deute per l’augment de la ràtio de capitalització. font: Marriott International SEC Filings Ha disminuït el patrimoni net? SÍ, ho va fer! Feu una ullada a la instantània següent del flux de caixa de les activitats de finançament de Marriott Internation. Observem que la companyia ha estat comprant accions. El 2015, Marriott International va recuperar accions pròpies per valor de 1.917 milions de dòlars. Així mateix, el 2014 va recuperar accions pròpies per valor de 1.500 milions de dòlars. font: Marriott International SEC Filings Amb això, el patrimoni net de l'accionista es va reduir dràsticament, tal com es pot veure al balanç següent. font: Marriott International SEC Filings Observem que el patrimoni net era - 3.59 milions de dòlars el 2015 i -2.2 mil milions el 2014. Com que es tracta d’un nombre negatiu, el capital total (Deute Total + Patrimoni net) es redueix, augmentant així la ràtio de capitalització. (Senzill!)# 1 - Ràtio d'endeutament

En milions de CHF 2015 2014 Deute total (1) 21230 21206 Patrimoni net (2) 63986 71884 Deute total sobre renda variable 33.2% 29.5% #2 – Ràtio de capitalització = Deute a llarg termini / Capitalització

En milions de CHF 2015 2014 Deute a llarg termini 11601 12396 Deute total 21230 21206 Equitat total 63986 71884 Total deute i patrimoni net (capitalització) (2) 85216 93090 Relació 13.6% 13.3% #3 – Ràtio de capitalització = Deute total / Capitalització

En milions de CHF 2015 2014 Deute total (1) 21230 21206 Equitat total 63986 71884 Total deute i patrimoni net (capitalització) (2) 85216 93090 Relació 24.9% 22.8% Analitzar la ràtio de capitalització de les empreses de petroli i gas (Exxon, Royal Dutch, BP i Chevron)

Període BP Chevron Royal Dutch Exxon Mobil 31-desembre-15 35.1% 20.1% 26.4% 18.0% 31-desembre-14 31.8% 15.2% 20.9% 14.2% 31-desembre-13 27.1% 12.0% 19.8% 11.5% 31-desembre-12 29.2% 8.1% 17.8% 6.5% 31-desembre-11 28.4% 7.6% 19.0% 9.9% 31-desembre-10 32.3% 9.6% 23.0% 9.3% 31-desembre-09 25.4% 10.0% 20.4% 8.0% 31-desembre-08 26.7% 9.0% 15.5% 7.7% 31-desembre-07 24.5% 8.1% 12.7% 7.3% Per què la proporció de capitalització internacional de Marriott ha augmentat dràsticament: un estudi de cas

Va augmentar l’empresa una quantitat desmesurada de deutes?

El patrimoni net és la resposta?