Exemples d'ingressos meritats | Guia i explicació pas a pas

Exemples d’ingressos meritats

Els ingressos acumulats es refereixen als ingressos obtinguts en un període, però els efectius encara no s’han rebut durant aquest període i els exemples dels quals inclouen el salari guanyat però rebut el mes vinent, els interessos guanyats però no percebuts durant aquest període, les factures o comptes a cobrar no encara rebut per l’empresa.

Els següents exemples d’ingressos acumulats proporcionen un resum dels acumulats més habituals.

Exemples més habituals d’ingressos meritats

Exemple 1

- Suposem que M / s ABC (empresa) ha fet un acord amb M / s K (Individual) per proporcionar 12 plantes i maquinària en un any. La companyia ABC va identificar que consideraria cada planta i maquinària com una fita del projecte i, en conseqüència, reconeixeran els ingressos al finalitzar cada fita.

- Ara, en aquest cas, la companyia ABC pot reconèixer els ingressos en finalitzar cada planta i maquinària com a ingressos acumulats, ja siguin facturats mensualment o un cop a l'any. L'empresa ABC pot registrar el mateix que els ingressos als llibres de comptes i, simultàniament, M / s K pot registrar les despeses acumulades als seus llibres.

Exemple 2

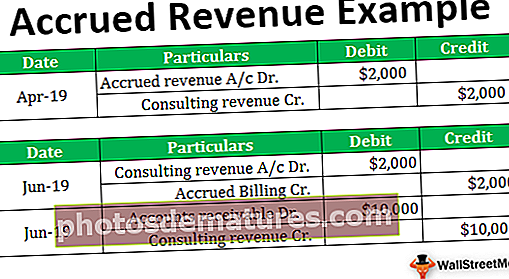

- Suposem que l’empresa X és una empresa de consultoria que proporciona serveis de consultoria als seus clients. Cobren als seus clients per hora, és a dir, 10 $ per hora. L'abril de 2019, havien donat l'assessorament durant unes 200 hores. Tot i això, l’obra encara no s’ha acabat i l’empresa X no elevarà la factura fins al juny del 2019, en què l’empresa X espera elevar la factura final d’uns 10.000 dòlars.

- L’empresa X registra ingressos acumulats als llibres per import de Rs. 2.000 dòlars (10 dòlars x 200 dòlars) com a ingressos per al gener del 2019, tot i que no s’hagi facturat el mateix al seu client o s’hagi rebut el pagament per l’obra.

- Ara, quan l’empresa X va enviar la factura el juny de 2019, els ingressos acumulats de $ 10000 es convertiran en comptes a cobrar. Quan el client paga l'import, es convertirà en efectiu.

Exemple 3

- Suposem que el senyor A posseeix una botiga que proporciona la seva botiga al botiguer amb una renda mensual de 500 dòlars. El botiguer paga la renda mensual la primera setmana del mes que ve. Vol dir que el propietari, el senyor A no rep els diners pel que fa als lloguers mensuals fins que no s’han donat els serveis al botiguer.

- Al final de l’any, el compte de pèrdues i guanys del senyor A només mostraria 11 pagaments del comerciant, ja que la renda del darrer mes s’haurà de pagar la primera setmana del mes següent. Però el senyor A ja va proporcionar els serveis de lloguer al botiguer durant l'últim mes de l'any, de manera que hauria de mostrar els ingressos obtinguts com a ingressos acumulats.

- En conseqüència, el senyor A registra aquesta transacció a l’entrada del diari mitjançant el càrrec al compte acumulat (ingressos) i acreditant el compte d’ingressos als llibres de comptes.

Exemple # 4

- Un altre tipus d’ingressos meritats es coneix com ingressos per interessos meritats.

- En aquest cas, suposem que si una empresa proporciona préstecs a l’altra empresa, obtindrà ingressos per interessos del préstec. Una empresa podria acumular ingressos per interessos cada mes, fins i tot si la factura de devolucions del préstec es plantejava semestralment o anualment.

- L'ex-empresa X presta préstec a l'empresa Y i diu que 4.000 dòlars, per la qual l'empresa X rebrà un pagament d'interessos de 600 dòlars cada any per part de l'empresa Y. Tot i que l'empresa X rep interessos al final de l'any, el mateix s'ha de registrar als llibres comptes mensuals. L’empresa carregaria els ingressos per facturació i interessos crediticis acumulats un cop al mes de manera proporcional, és a dir, 50 dòlars mensuals.

- En enviar la factura final a l'empresa Y, l'empresa X ha de domiciliar els comptes a cobrar i la facturació acumulada de 4.000 dòlars.

Exemple núm. 5

- Ara, en el darrer exemple, hauríem d’entendre els ingressos acumulats en funció de les entrades de diari que s’han de passar als llibres de comptes.

- Ampliem l’exemple núm. 2 citat anteriorment, en què l’empresa X proporciona serveis de consultoria als seus clients. Atès que l’exemple anterior permet a l’empresa X fer la facturació el juny de 2019, és a dir, al final del projecte per import de 10.000 dòlars. L'empresa X registrarà les següents anotacions del diari als seus llibres de comptes: -

Al juny de 2019, quan l’empresa X elevi la factura completa al seu client, es passaran les entrades següents: -

Conclusió

- Tenint en compte l’anterior, cada empresa pot mantenir els seus llibres de comptes en forma mercantil o en efectiu. Tanmateix, no poden canviar-la any rere any. Des de la perspectiva d’una empresa, és molt difícil reconèixer els ingressos no guanyats. En conseqüència, estan obligats a pagar impostos pel mateix.

- En general, cada empresa registra els seus llibres de comptes de manera mercantil. Es deu al fet que la base comptable de la comptabilitat és molt difícil de mantenir, ja que no donarà una imatge clara del rendiment de l’empresa. No obstant això, segons la meritació, els ingressos sempre s’associen a les despeses corresponents. Ofereix una imatge fidel i justa de les operacions en el període determinat.