Capital de les accions ordinàries (definició, fórmula) | Càlculs amb exemples

El capital de les accions ordinàries es defineix com la quantitat de diners que recapten les empreses a partir de l’emissió de les accions ordinàries de l’empresa de fonts públiques i privades i es mostra en el patrimoni net del propietari al passiu del balanç de empresa.

Definició de capital social ordinari

El capital social ordinari és la suma de diners recaptats per una empresa de fonts públiques i privades mitjançant l’emissió de les seves accions ordinàries. És el capital que reben els propietaris de l’empresa a canvi d’accions. El capital social ordinari té una participació en la societat en proporció a les seves participacions. El capital de les accions ordinàries és una de les maneres principals de finançar diversos projectes i finalitats. Normalment es considera millor que els mètodes de deute com els préstecs, etc.

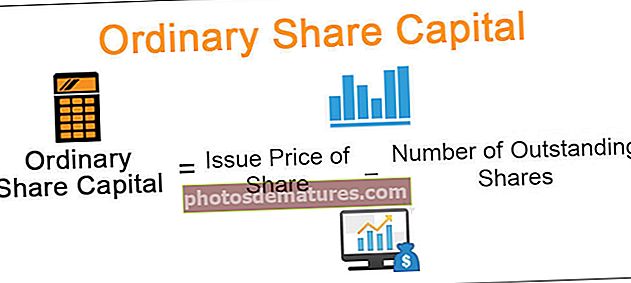

Fórmula del capital de les accions ordinàries

La fórmula per al capital social ordinari segons la següent:

Capital social ordinari = Preu d’emissió de l’acció * Nombre d’accions pendents

on,

- El preu d’emissió de l’acció és el valor nominal de l’acció en què està disponible per al públic.

- El nombre d’accions en circulació és el nombre d’accions disponibles per augmentar la quantitat de capital requerida.

Exemples de capital ordinari

Vegem alguns exemples de capital social ordinari per entendre-ho millor.

Exemple 1

Suposem que ABC és una empresa amb seu als Estats Units. Si l’empresa ven 1.000 accions, amb un valor nominal d’1 dòlar per acció.

Solució:

El càlcul del capital social ordinari es pot fer de la següent manera:

Capital social emès = $ (1000 * 1)

Capital social emès = 1.000 dòlars ABC

Exemple 2

Suposem que XYZ és una empresa amb seu als Estats Units amb un capital autoritzat d'1 milió d'accions per un valor nominal d'1 dòlar cadascuna, per un total d'1 milió de dòlars. Tot i això, el capital emès de l’empresa és de només 100.000 accions, cosa que deixa 900.000 al tresor de l’empresa disponibles per a futures emissions.

Solució:

El càlcul del capital social ordinari es pot fer de la següent manera:

Capital social emès = $ (100.000 * 1)

Capital social emès = 100.000 dòlars XYZ

Exemple 3

Suposem que PQR és una empresa amb seu al Regne Unit. El seu accionista posseeix 50 accions a 1 GBP cadascuna. Llavors, aquests accionistes han de pagar a la companyia 50 lliures esterlines.

Solució:

El càlcul del capital social ordinari es pot fer de la següent manera:

Capital social emès = (50 * 1)

Capital social emès = 50 de PQR.

Avantatges del capital social ordinari

- En el cas del capital social ordinari, l’empresa no s’ha de molestar a amortitzar la inversió inicial o els pagaments d’interessos, a diferència del finançament de deutes.

- La captació de capital mitjançant accions és molt flexible ja que l’empresa decideix el nombre d’accions a emetre, el càrrec inicial per a elles, si n’hi ha, i el temps per emetre-les. Es pot emetre més en el futur segons el requisit de diners. Si es desitja, la companyia pot recuperar accions emeses.

- Algú ha de ser el propietari de l’empresa. Els accionistes prenen la propietat de l’empresa.

- Hi ha menys risc que la companyia es converteixi en fallida. A diferència dels creditors, els accionistes no poden obligar una empresa a la fallida si no efectua pagaments.

- Tenen dret a rebre dividends després de pagar-los als accionistes preferents. Durant el tancament del negoci, tenen dret a la seva part del valor econòmic residual de l’empresa, però després dels titulars de bons i dels accionistes preferents.

- Els accionistes ordinaris es beneficien més en cas que les empreses emergents es venguin a grans empreses. Per tant, el capital social es veu afectat positivament.

Desavantatges del capital social ordinari

- L’obligació principal que té un accionista ordinari és el preu de l’acció que ha de pagar a l’empresa.

- El preu de les accions fluctua molt, cosa que els inversors orientats a curt termini troben decebedors.

- Algunes empreses no són tan dignes de formar-ne part com a accionistes, però és possible que a causa d'un auditor deshonest no ho mostri correctament. El capital social ha de mantenir un control de l'anàlisi de les accions.

- Una empresa pot obtenir capital mitjançant l’emissió d’accions. Tot i això, redueix el control i la propietat sobre l'empresa perquè cada acció representa la propietat de l'empresa i, per tant, passa a l'accionista.

- Si els accionistes ordinaris tenen una proporció important a l’empresa, fins i tot poden treure els líders actuals per portar una nova direcció. Poden desaprovar la forma de fer les coses.

- En cas d’adquisició, el competidor pot adquirir accions de vot importants i, per tant, pot recórrer a una adquisició hostil.

- En el cas de la captació de capital per accions, una empresa pot perdre més accions a un preu baix per compensar el risc de captació de capital.

- Mentre emet accions addicionals, afecta el valor de les accions que ja s’ha venut. El preu de les accions baixa i, per tant, també baixa el dividend per acció. Pot molestar els accionistes actuals. En una situació pitjor, fins i tot poden utilitzar el seu poder de vot contra la direcció.

Limitacions del capital social ordinari

- Sempre s’incorre en un cost addicional mentre es recapta capital per l’empresa mitjançant l’emissió d’accions. En comparació amb això, en el finançament del deute, els interessos pagats se solen deduir dels seus impostos.

- L’acord d’organitzar una oferta pública d’accions inclou tanta implicació de costos. L'empresa ha de preparar un fulletó d'IPO per a la invitació pública perquè pugui comprar accions.

- La companyia haurà de ser actualitzada de tant en tant sobre el seu rendiment i altres qüestions rellevants. Per tant, augmentar el capital mitjançant l’emissió d’accions comporta una implicació temporal.

- En les fases inicials, el focus principal del negoci es pot desviar del negoci principal. Es requereixen molts documents i tràmits, com ara el fulletó i altres documents relacionats. No només això, també s’ha de fer una tasca essencial com organitzar anuncis per a la venda d’accions i organitzar la implementació de les accions que s’estan emetent.

Punts importants

- Com que és una font important de constitució de finançament, les accions ordinàries han de formar part de les accions de totes les empreses.

- Els accionistes ordinaris generalment es consideren creditors no garantits. S’enfronten a un risc econòmic més gran que els creditors i els accionistes preferents d’una empresa.

- Les accions ordinàries es classifiquen després de les accions preferents per dividends i rendibilitats de capital, però tenen dret de vot.

Conclusió

Podem concloure que hi ha moltes maneres possibles d’aconseguir capital. D’aquesta manera, l’empresa pot obtenir capital mitjançant l’emissió d’accions al públic. Pot ser més adequat i adequat en comparació amb altres mètodes. Però, de vegades, planteja més problemes per a l’empresa. Per tant, cal tenir una cura adequada, ja que el capital social ordinari és el capital generat a partir d’accions ordinàries emeses al públic en general i la reputació de l’empresa està en joc.