Ràtio de rendibilitat (definició, fórmula) | Guia d’anàlisi de rendibilitat

Què són les relacions de rendibilitat?

Les ràtios de rendibilitat ajuden a determinar i avaluar la capacitat de l’empresa per generar ingressos enfront de les despeses en què incorre i té en compte els diferents elements del balanç i del compte de pèrdues i guanys de l’empresa per analitzar el rendiment de l’empresa.

Llista de fórmules de ràtios de rendibilitat

Hi ha diferents tipus de ràtios de rendibilitat que les empreses fan servir per fer un seguiment del seu rendiment operatiu. No obstant això, en aquest article parlarem de les que es basen en el marge. Tres principals ràtios en aquesta llista són el marge de benefici brut, el marge de benefici net i el marge EBITDA, que serem coberts aquí.

# 1 - Ràtio de marge de benefici brut

El benefici brut es calcula deduint totes les despeses directes anomenades cost de béns venuts dels ingressos per vendes. El cost de les mercaderies venudes inclou principalment el cost de la matèria primera i la despesa de treball incorreguda per a la producció. Finalment, el marge de benefici brut es calcula dividint el benefici brut entre els ingressos per vendes i s’expressa en termes de percentatge.

A continuació es mostra la fórmula per calcular aquesta relació de rendibilitat.

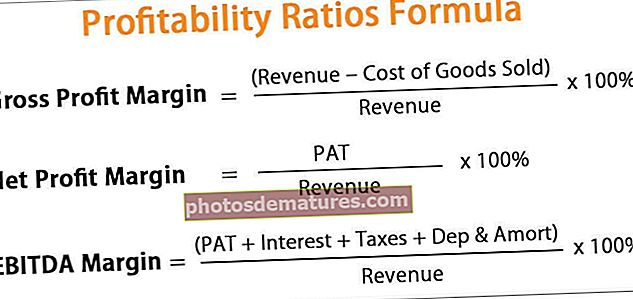

Marge de benefici brut = (Ingressos - Cost de les mercaderies venudes) / Ingressos * 100%# 2 - Relació de marge de benefici net

El benefici net, que també s’anomena benefici després d’impostos (PAT), es calcula deduint totes les despeses directes i indirectes dels ingressos per vendes. A continuació, el marge de benefici net es calcula dividint el benefici net entre els ingressos per vendes i s’expressa en termes de percentatge.

A continuació es mostra la fórmula per calcular aquesta relació de rendibilitat

Marge de benefici net = PAT / Ingressos * 100%# 3 - Ràtio de marge EBITDA

L'EBITDA es calcula afegint la despesa d'interessos, impostos, amortització i despeses d'amortització al benefici net o PAT. A continuació, el marge EBITDA es calcula dividint l’EBITDA entre els ingressos per vendes i s’expressa en termes de percentatge.

Explicació de l’anàlisi de les ràtios de rendibilitat

# 1 - Com es calcula el marge de benefici brut?

La fórmula del marge de benefici brut es pot calcular seguint els passos següents:

- Pas 1: En primer lloc, els ingressos per vendes s’obtenen del compte de pèrdues i guanys.

- Pas 2: A continuació, es calcula el cost de les mercaderies venudes, que és la suma de la matèria primera consumida, la despesa de treball i altres despeses directes similars atribuïbles a la fabricació del producte. Tota la informació està disponible fàcilment des del compte de pèrdues i guanys.

- Cost de les mercaderies venudes = Cost de la matèria primera + Despeses de mà d’obra + Altres despeses directes

- Pas 3: Ara, el benefici brut es calcula deduint el cost dels béns venuts dels ingressos per vendes.

- Pas 4: Finalment, el marge de benefici brut es calcula dividint el benefici brut entre els ingressos per vendes i multiplicat pel 100%.

- Marge de benefici brut = (Ingressos - Cost de les mercaderies venudes) / Ingressos * 100%

# 2 - Com es calcula el marge de benefici net?

La fórmula del marge de benefici net es pot calcular seguint els passos següents:

- Pas 1: En primer lloc, els ingressos per vendes es calculen tal com es descriu anteriorment.

- Pas 2: A continuació, es captura el benefici net (PAT), que s’esmenta categòricament com una línia de comanda independent al compte de pèrdues i guanys.

- Pas 3: Finalment, el marge de benefici net es calcula dividint el benefici net (PAT) entre els ingressos per vendes i multiplicat pel 100%.

- Marge de benefici net = PAT / Ingressos * 100%

# 3 - Com es calcula el marge EBITDA?

A continuació es mostra la fórmula del marge EBITDA. Es pot calcular mitjançant els passos següents:

- Pas 1: En primer lloc, els ingressos per vendes es calculen tal com es descriu anteriorment.

- Pas 2: Ara, les despeses d'interessos, les amortitzacions i els impostos pagats es treuen del compte de pèrdues i guanys.

- Pas 3: A continuació, l'EBITDA es calcula afegint la despesa d'interessos, la despesa d'amortització i els impostos pagats a PAT.

- EBITDA = PAT + Interessos + Impostos + Dep & Amort

- Pas 4: Finalment, el marge EBITDA es calcula dividint l’EBITDA pels ingressos per vendes i multiplicat pel 100%.

- Marge EBITDA = EBITDA / Ingressos * 100%

Exemples de càlculs d’anàlisi de les ràtios de rendibilitat

A continuació, hem pres alguns exemples pràctics per entendre aquest concepte.

Podeu descarregar aquesta plantilla de fórmula Excel de les relacions de rendibilitat aquí: plantilla de la fórmula Excel de les relacions de rendibilitat

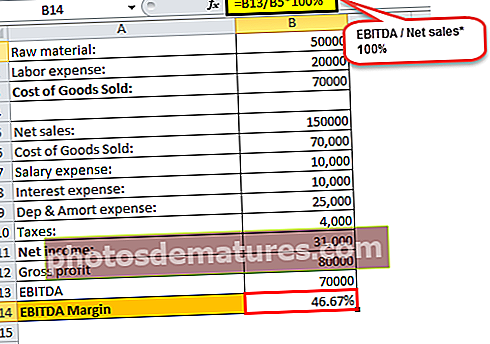

Considerem un exemple per calcular les ràtios de rendibilitat d’una empresa anomenada XYZ Limited. XYZ Limited es dedica a la fabricació de patins de rodets personalitzats per a patinadors professionals i aficionats. Al final de l'exercici, XYZ Limited ha guanyat 150.000 dòlars en vendes netes totals juntament amb les despeses següents.

A la plantilla següent es mostren les dades per al càlcul.

A partir de la informació proporcionada,

# 1 - Benefici brut

= Vendes netes - Cost dels béns venuts

Per tant, formeu el càlcul anterior, el benefici brut serà:

# 2: benefici net = 31.000 dòlars

# 3 - EBITDA

= Benefici net + Despeses d'interessos + Impostos + Despeses d'amortització

Així, a partir del càlcul anterior, l’EBITDA serà:

Ara, les relacions de rendibilitat,

- Marge de benefici brut

- = Benefici brut / Vendes netes * 100

=53.33%

- Marge de benefici net,

- = Benefici net / Vendes netes * 100%

=20.67%

- Marge EBITDA

- = EBITDA / Vendes netes * 100%

=46.67%

Anàlisi de la relació de rendibilitat a Excel

Prenguem ara l'exemple real d'Apple Inc. per il·lustrar les diferents ràtios de rendibilitat a la plantilla Excel següent. La taula proporciona el càlcul detallat mitjançant diferents fórmules de ràtio de rendibilitat

Observem el següent sobre les ràtios de rendibilitat d’Apple

- El marge de benefici net ha augmentat del 21,19% el 2016 al 22,41% el 2018

- El marge de benefici brut, en canvi, ha disminuït del 39,08% al 38,34%

- Així mateix, el marge EBITDA ha disminuït del 34,01% al 32,77%

Rellevància i ús

- Les ràtios de rendibilitat s’utilitzen bàsicament per avaluar el rendiment d’una empresa, que es mesura calculant la rendibilitat a diferents nivells, és a dir, Brut, PAT i EBITDA.

- Aquestes ràtios mostren el percentatge de vendes que absorbeix la despesa operativa a diferents nivells. Per tant, com més baixa sigui la ràtio de despeses d’explotació, major serà la rendibilitat, cosa que indicarà un millor rendiment.

- Tot i això, queda una limitació de la ràtio de rendibilitat, ja que només és útil quan es comparen empreses del mateix sector.