Guany realitzat (definició, fórmula) | Com es calculen els guanys realitzats?

Què és el guany realitzat?

El guany realitzat és un guany obtingut amb la venda d’un actiu a un preu superior al preu de compra original. Quan un actiu es ven a un preu superior al seu preu de compra original, s’aconsegueix un guany realitzat que augmenta l’actiu corrent. Aquest guany és imposable, ja que el venedor es beneficia de la transacció, mentre que un guany no realitzat no és imposable, ja que es valora al valor raonable de mercat. Només quan l’actiu s’ha venut, el guany es realitza fins aleshores no es realitza.

Components del guany realitzat

La següent il·lustració explica millor la diferència entre guanys / pèrdues realitzats i realitzats.

Quan es compra una acció, es realitza l’operació i s’inicia una operació nova. Durant el comerç, el valor de les accions pot augmentar o baixar en funció de les condicions del mercat. Si el valor de l'acció augmenta, s'anomena guany no realitzat i, quan el valor de l'acció baixa, s'anomena pèrdua no realitzada.

Els guanys / pèrdues no realitzats, tal com indica la paraula, no es realitzen i el titular de les accions no obté cap benefici o pèrdua real. Un guany / pèrdua no realitzat és un estat en què l’operació encara està en curs i no és l’estat final tret que el titular de l’acció el vengui. Quan el titular de les accions decideix vendre-ho a un ritme superior al que es va comprar, el comerç finalitza.

Les accions venudes a un valor superior són guanys realitzats ja que el titular de les accions ha finalitzat el comerç i ha guanyat diners amb el comerç. Si el valor de les accions hagués estat inferior al valor en què es van comprar, hauria estat una pèrdua realitzada.

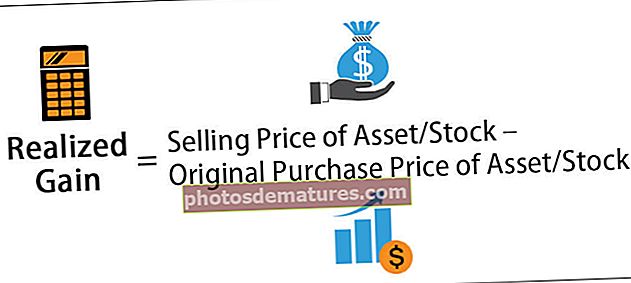

Fórmula de guany realitzada

Com que és el guany obtingut amb la venda de l’actiu o de les accions a un preu superior al preu de compra original, la fórmula serà la següent:

Fórmula de guany realitzada = preu de venda d’actius / accions - preu de compra original d’actius / accions

Exemples

A continuació es mostren exemples per entendre millor aquest guany.

Exemple 1: existències

Vostè va comprar accions per valor de 1.000 dòlars d’ABC Inc. Un any més tard, el mercat va fer un pas ascendent i el va vendre per 1.500 dòlars. Calculeu el guany realitzat.

El càlcul seria el següent:

- Realized Gain Formula = Preu de venda de les accions: preu de compra de les accions

- = $1,500 – $1,000

- = $500

El guany realitzat aquí és de 500 dòlars des que s'han venut les accions i s'ha apreciat el valor de les accions.

Exemple 2: actiu

James, un àvid aficionat al cotxe, va comprar un Ferrari 250 GT California 1961 desballestat per un valor de 90.000 dòlars. Va reformar el cotxe en estat d’inversió invertint 350.000 dòlars addicionals. Va haver de desemborsar altres 60.000 dòlars en la documentació i autorització ambiental del vehicle. La inversió total al cotxe ara és de 500.000 dòlars. El cotxe semblava tan bo com nou. James tenia gent que cotitzava pel seu cotxe, a partir de 2.000.000 de dòlars. Hi va haver una altra oferta d’Andrew, que era de 2.500.000 de dòlars, i James ven el cotxe a 2.500.000 de dòlars a Andrew.

El càlcul és el següent:

- Fórmula de guany realitzada = Preu de venda de l’actiu: preu de compra original de l’actiu

- = 2.500.000 dòlars - (preu de compra + cost de reformes + cost de documentació)

- = $2,500,000 – ($90,000 + $350,000 + $60,000)

- = $2,500,000 – $500,000

- = $2,000,000

El guany realitzat per James per la venda del cotxe és de 2.000.000 de dòlars, ja que no només havia comprat el cotxe, sinó que també havia invertit a recuperar el cotxe de ferralla a un estat reformat, tan bo com nou. En el moment de la cotització del cotxe, que era de 2.000.000 de dòlars, James tenia un guany no realitzat. Però tan bon punt va vendre el cotxe a 2.500.000 dòlars, va obtenir un guany real.

Avantatges

- Quan augmenta el preu de l’actiu, el guany realitzat augmenta si es ven l’actiu.

- Si hi ha un altre actiu o acció que té un rendiment inferior, la pèrdua es pot cobrir amb el guany obtingut pel guany realitzat.

- Són beneficis i, per tant, cal reflectir-los al llibre de comptes, cosa que acabaria produint nivells de benefici més elevats per a una organització.

Desavantatges

- És un ingrés i, per tant, atrau impostos sobre els ingressos generats.

- Com més gran sigui el guany realitzat serà l’impost aplicable.

- Un cop finalitzada la transacció venent l'acció / actiu, s'aconsegueix el guany realitzat; no obstant això, podria haver estat més elevat si el preu hagués augmentat en funció de les condicions del mercat.

Punts importants

- Quan l’actiu / estoc es liquida, és a dir, es converteix en efectiu, és un guany realitzat si l’actiu / estoc es ven a un preu superior al seu valor original.

- És imposable.

- L'organització pot retardar la venda d'un actiu si el guany realitzat és elevat, cosa que atraurà impostos elevats. De la mateixa manera, pot vendre actius quan hagi sofert pèrdues realitzades. Aquestes transaccions ajudaran l'organització a reduir impostos o a no pagar-ne cap impost, en funció de la situació.

- És el final d’una transacció en què el venedor obté guanys amb la venda de l’actiu / acció.

Conclusió

- L’increment del valor d’un actiu per sobre del valor comptable s’anomena guany realitzat.

- Només es considera quan l’actiu es ven, es dona o es desgasta.

- Si no es ven l’actiu, el guany es considera guany no realitzat.

- Són imposables, a diferència dels guanys no realitzats, que no es poden imposar.

- Els guanys realitzats poden compensar les pèrdues realitzades.