Tipus d'anàlisi de la proporció | Top 5 tipus de proporcions amb fórmules

Top 5 tipus d'anàlisi de la relació

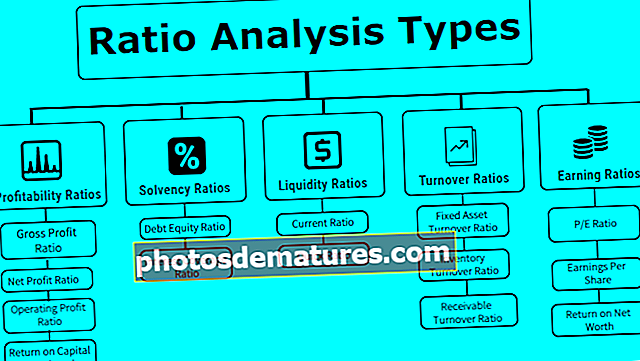

L’anàlisi de la ràtio es realitza per analitzar els resultats financers de la companyia i la seva evolució dels resultats de la companyia durant un període d’anys, on hi ha principalment cinc grans categories de ràtios com a ràtios de liquiditat, de solvència, de rendibilitat, d’eficiència, de cobertura que indica el rendiment de la companyia i diversos exemples d’aquestes ràtios inclouen la ràtio actual, la rendibilitat del patrimoni net, la ràtio deute-renda variable, la ràtio de pagament de dividends i la ràtio preu-beneficis.

El numerador i el denominador de la ràtio a calcular s’extreuen dels estats financers, expressant així una relació entre ells.

És una eina fonamental que cada empresa utilitza per determinar la liquiditat financera, la càrrega del deute i la rendibilitat de l’empresa i la seva posició al mercat en comparació amb els parells.

Top 5 tipus d'anàlisi de la relació

Hi ha diferents tipus d’anàlisi de ràtios que cada empresa ha calculat per avaluar el rendiment del negoci. Simplement, podem dividir-lo de la següent manera:

Tipus 1: relacions de rendibilitat

Aquest tipus d’anàlisi de ràtio suggereix els rendiments que es generen a partir del negoci amb el capital invertit.

Ràtio de benefici brut

Representa el benefici d'explotació de l'empresa després d'ajustar el cost dels béns que es venen. Com més alta sigui la ràtio de beneficis bruts, menor serà el cost dels béns venuts i major satisfacció per a la gestió.

Ràtio de benefici brut Fórmula = Benefici brut / vendes netes * 100.Ràtio de benefici net

Representa la rendibilitat global de l’empresa després de deduir totes les despeses d’efectiu i sense efectiu: com més gran sigui la ràtio de beneficis nets, major serà el valor net i més fort serà el balanç.

Fórmula del benefici net = benefici net / vendes netes * 100Ràtio de benefici operatiu

Representa la solidesa de l’empresa i la capacitat de pagar les seves obligacions de deute.

Fórmula de la ràtio de benefici operatiu = Ebit / Vendes netes * 100Rendibilitat del capital ocupat

ROCE representa la rendibilitat de l’empresa amb el capital invertit al negoci.

Fórmula de retorn del capital emprat = Ebit / capital empratTipus 2: relacions de solvència

Aquests tipus d’anàlisi de ràtio suggereixen si l’empresa és solvent i és capaç de pagar els deutes dels prestadors o no.

Ràtio deute-patrimoni

Aquesta ràtio representa l’apalancament de l’empresa. Una proporció baixa d / e significa que l’empresa té una quantitat menor de deute als seus llibres i que es dilueix més en el patrimoni net. Un 2: 1 és una ràtio deute-patrimoni ideal que pot mantenir qualsevol empresa.

Fórmula de la ràtio de renda variable del deute = Total deute / fons accionistes.On, deute total = llarg termini + curt termini + altres fons fixos accionistes = capital social + reserves + capital social preferent - actius ficticis.

Ràtio de cobertura d’interessos

Representa quantes vegades els beneficis de l’empresa són capaços de cobrir les seves despeses d’interessos. També significa la solvència de la companyia en un futur pròxim, ja que com més alta sigui la ràtio de confort entre els accionistes i els prestadors en relació amb el manteniment de les obligacions de deute i el bon funcionament de les operacions comercials de la companyia.

Ràtio de cobertura d’interessos Fórmula = Ebit / Despeses d’interèsTipus 3: relacions de liquiditat

Aquestes ràtios representen si l’empresa té prou liquiditat per complir les seves obligacions a curt termini o no. Les ràtios de liquiditat més altes fan que la companyia sigui més rica en efectiu.

Proporció actual

Representa la liquiditat de l’empresa per complir les seves obligacions en els propers 12 mesos. Com més alta sigui la ràtio actual, més forta serà la companyia per pagar els seus passius corrents. Tanmateix, una ràtio de corrent molt alta significa que molts diners es queden atrapats en comptes a cobrar que potser no s’adonaran en el futur.

Fórmula de la relació actual = Actiu corrent / passiu correntRelació ràpida

Representa com l’empresa és rica en efectiu per pagar els seus passius immediats a curt termini.

Fórmula de ràpida relació = Efectiu i equivalents en efectiu + Valors negociables + Comptes per cobrar / Passius correntsTipus 4: relacions de facturació

Aquestes ràtios signifiquen la eficiència en què s’utilitzen els actius i passius de l’empresa per generar ingressos.

Ràtio de facturació d’actius fixos

La rotació d’actius fixos representa l’eficiència de l’empresa per generar ingressos a partir dels seus actius. En termes senzills, és un retorn de la inversió en actius fixos. Vendes netes = Vendes brutes - Devolucions. Immobilitzat net = Actiu fix brut: amortització acumulada.

Immobilitzat net mitjà = (Saldo inicial d’immobilitzat net + Saldo de tancament d’immobilitzat net) / 2.

Fórmula de ràtio de facturació d 'actius fixosVendes netes / Actius fixos mitjansRàtio de facturació de l'inventari

La ràtio de facturació d’inventari representa la rapidesa amb què l’empresa pot convertir el seu inventari en vendes. Es calcula en dies que signifiquen el temps necessari per vendre les accions de mitjana. En aquesta fórmula es té en compte l’inventari mitjà, ja que l’inventari de l’empresa continua fluctuant durant tot l’any.

Fórmula de la ràtio de facturació de l 'inventari =Cost de les mercaderies venudes / Existències mitjanesRàtio de facturació per cobrar

La ràtio de facturació dels cobraments reflecteix l’eficiència de l’empresa per cobrar els seus comptes a cobrar. Significa quantes vegades es converteixen els efectes a cobrar en efectiu. Una ràtio de facturació més elevada també indica que l’empresa està cobrant diners en efectiu.

Fórmula de ràtio de facturació de clients a cobrar =Vendes netes de crèdit / Cobraments mitjans# 5: relacions d’ingressos

Aquest tipus d’anàlisi de ràtio parla dels rendiments que la companyia genera per als seus accionistes o inversors.

Relació P / E

La proporció PE representa el múltiple de beneficis de l’empresa, el valor de mercat de les accions en funció del múltiple de pe. Una elevada proporció P / E és un signe positiu per a l’empresa, ja que obté una alta valoració en el mercat de m & oportunitat.

Fórmula de la relació P / E =Preu de mercat per acció / Guanys per accióGuanys per compartir

El benefici per acció representa el valor monetari dels beneficis de cada accionista. És un dels components principals que analitza l’analista mentre inverteix en mercats de renda variable.

Fórmula de guanys per acció =(Ingressos nets - Dividends preferents) / (Mitjana ponderada de les accions en circulació)Rendibilitat del patrimoni net

Representa la quantitat de beneficis que la companyia va generar amb el capital invertit dels accionistes preferents i de tots dos.

Rendiment de la fórmula del patrimoni net = Fons d’accionistes de benefici net / patrimoni net. Fons de renda variable = Patrimoni net + Preferència + Reserves -Actius ficticis.Conclusió

Els esmentats anteriorment són alguns dels tipus d’anàlisi de ràtios que l’empresa pot utilitzar per a la seva anàlisi financera. D’aquesta manera, l’anàlisi de ràtio és una eina molt important per a qualsevol tipus de planificació empresarial estratègica per part de la direcció alta de l’empresa.