Hipotecació | Definició | Què és l'Acord d'hipotecació?

Què és la hipotecació?

La hipotecació és un procés en què un prestador rep un actiu que se li ofereix com a garantia de garantia i es fa en gran mesura en el cas d’actius de naturalesa mobiliari amb l’objectiu d’establir la càrrega contra la garantia de garantia d’un préstec en particular. .

Explicació

És gairebé similar a la hipoteca, però hi ha una línia fina entre la hipoteca i la hipotecació. En hipòtesi, els actius no es transfereixen immediatament al prestador. Es manté en interès del prestatari. Ara bé, si el prestatari no pot pagar els diners, el prestador en prendria possessió. I llavors potser el prestador ho vendria per recuperar els diners. Hi ha una altra diferència entre tots dos. En hipòtesi, els béns en joc no són béns immobles, sinó béns mobles com cotxes, vehicles, comptes a cobrar, existències, etc.

A més, en aquest sentit, l'import del préstec també és molt inferior al dels préstecs per a habitatges. Per tant, els termes i condicions no són tan estrictes com en les hipoteques.

Exemple

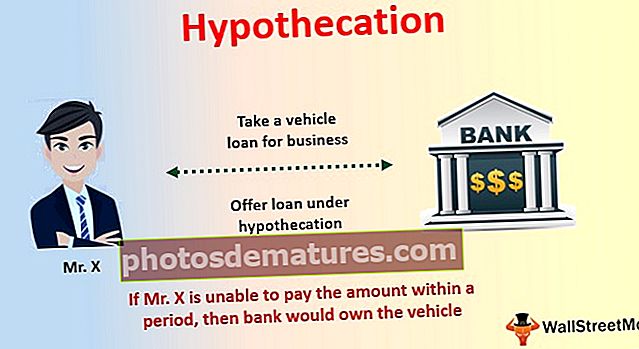

Prenguem un exemple d’hipoteca per il·lustrar el concepte. Suposem que heu decidit contractar un préstec de vehicles per al vostre negoci. S’utilitzaria per al vostre negoci. Per tant, heu avançat i us heu apropat a un banc.

El banc va dir que us oferiran un préstec, però heu de prendre el préstec sota hipoteca. El banc va explicar a més que el vehicle que voleu agafar només el faríeu servir i el propietari vostre. El banc us ajudarà a ajudar-vos en el préstec. Però el vehicle que tingueu estaria hipotecat i, si no podeu pagar l’import que s’ha de pagar al banc en un període de temps determinat, el banc el posseiria.

Heu acceptat la proposta del banc i el banc us ha ofert un préstec.

Què és l’acord d’hipotecació?

L’acord hipotecari entre el prestatari i el prestador no es fa en un acord verbal. Més aviat es fa a través d'un document anomenat escriptura hipotecària.

Aquí teniu la llista de coses que s’inclouen a l’acord d’hipoteques:

- Definicions

- Assegurança per garantir que el bé està en bones condicions.

- Els drets del prestador per comprovar l’actiu abans de donar el cap.

- Les dues parts haurien de complir els drets, les condicions i els termes.

- La seguretat

- Recaptació de l’assegurança.

- Realitzacions de vendes.

- La responsabilitat de cada part.

- Jurisdicció, etc.

Aquesta escriptura és tan important, ja que sobre la base d’aquesta escriptura es fa i s’adhereix a tot l’acord. I dues parts són igualment responsables de complir els termes i condicions esmentats a l’acord d’hipoteca.

Avantatges de la hipotecació

En això, el prestatari té molts avantatges. Vegem-los un per un:

- Propietat:Aquesta és una opció molt millor per a una persona que acaba d’iniciar-se en un negoci o una carrera professional. Per descomptat, hi ha termes i condicions que cal seguir, però un dels avantatges més importants és la propietat. Com a prestatari, podeu mantenir la propietat dels vostres béns mobles i, al mateix temps, rebreu ajuda del banc per al préstec. L'única condició és que hàgiu de pagar l'import degut a temps.

- Tipus d’interès més baix:Com que hi ha l'opció de posseir els béns mobles si els diners no es paguen a temps, el banc / financer cobra menys tipus d'interès. Dues raons són les responsables de cobrar tarifes més baixes. En primer lloc, l'opció de posseir el vehicle ofereix al prestador una sensació de seguretat que els diners serien retornats. En segon lloc, no es tracta d'un préstec sense garantia, ja que hi hauria l'acord d'hipotecació signat entre dues parts.

- Préstecs petits:A diferència d’una hipoteca, es fa per a un nombre reduït de préstecs. Com a resultat, és fàcil d’utilitzar i pagar fàcilment. Com a propietari d’un negoci, és una gran oportunitat i sovint s’utilitza més que els préstecs hipotecaris.