EV a Vendes | Valor empresarial pas a pas per al càlcul dels ingressos

Què és la proporció EV / Vendes?

EV to Sales Ratio és la mètrica de valoració que s’utilitza per entendre la valoració total de l’empresa en comparació amb la seva venda i es calcula dividint el valor de l’empresa (límit de mercat actual + deute + interessos minoritaris + participacions preferents - efectiu) per les vendes anuals de l’empresa.

Feu un cop d'ull al model financer de caixa IPO anterior amb previsions. El que observem és que BOX està produint pèrdues no només a nivell d’explotació, sinó també a nivell d’ingressos nets. Com valores aquestes empreses que creixen ràpidament però que tenen un flux de caixa lliure negatiu?

En aquests casos, no podem aplicar múltiples de valoració com la ràtio PE (a causa de guanys negatius), EV a EBITDA (si EBITDA és negatiu) o enfocament DCF (quan FCFF és negatiu). L’eina de valoració que ens surt al rescat és EV a Vendes.

En aquest article, aprofundirem -

Què entenem per relació empresarial entre el valor i els ingressos?

EV / Vendes és una ràtio interessant. Es té en compte el valor de l'empresa i, a continuació, es compara el valor de l'empresa amb les vendes de l'empresa. Ara bé, per què hauríem de calcular aquesta proporció? Amb aquesta proporció, ens fem una idea de quant costa als inversors en relació amb les vendes per unitat.

Des del punt de vista de l’inversor, hi ha dues interpretacions més importants:

- Si aquesta ràtio és més elevada, es considera que l’empresa és més cara i no és una bona aposta per als inversors en què inverteixin perquè no obtindran cap benefici immediat d’aquesta inversió.

- Si aquesta ràtio és inferior, es considera una gran oportunitat d'inversió per als inversors; perquè, quan el VE / vendes és inferior, es percep com a infravalorat i, si els inversors inverteixen, en treurien un bon benefici.

Per tant, si sou inversor i voleu invertir en una empresa, però no sabeu si és una bona aposta o no, calculeu la proporció Valor empresarial a vendes i ho sabreu. Si és més alt, mantingueu-vos allunyats de la inversió; i si és més baix, seguiu invertint a l’empresa (subjecte a la resta de ràtios perquè, com a inversor, no heu de prendre cap decisió sobre la base d’una única ràtio).

Fórmula de valor empresarial a vendes

Comencem per Enterprise Value (EV). Per conèixer el valor de l’empresa, hem de conèixer tres coses específiques: la capitalització de mercat, el deute que encara s’ha de pagar i el saldo en efectiu i bancari.

Aquí teniu la fórmula de Enterprise Value (EV):

EV = Capitalització borsària + Deute pendent - Saldos en efectiu i bancaris

Ara, hem d’esbrinar com s’han de considerar cadascun d’ells.

La capitalització de mercat és el valor que obtenim quan multipliquem les accions pendents de l’empresa pel preu de mercat de cada acció. Com ho hem de calcular? Així és:

Suposem que l’empresa A té accions pendents de 10.000 i que el preu de mercat de cada acció en aquest moment és de 10 dòlars EUA per acció. Per tant, la capitalització borsària seria = (accions pendents de la companyia A * preu de mercat de cada acció en aquest moment) = (10.000 * 10 dòlars EUA) = 100.000 dòlars EUA.

Deute pendent és el passiu a llarg termini que l'empresa ha de pagar a la llarga.

I efectiu i saldos bancaris són els actius líquids de l’empresa que cal deduir de la suma total de capitalització borsària i deute pendent. (A més, mireu un article detallat sobre efectiu i equivalents en efectiu)

Hem entès tots els components de Enterprise Value (EV), que ara podem calcular. Parlem ara de vendes.

Què consideraríem com a "vendes" en aquesta ràtio?

Quan agafaríem vendes, són vendes netes, no vendes brutes. Una venda bruta és una xifra que inclou el descompte de vendes i / o la devolució de vendes. Agafaríem les vendes netes, i això vol dir que hem d’excloure el descompte de vendes i els rendiments de vendes (si n’hi ha) de les vendes brutes per obtenir la xifra correcta.

Exemples d'EV a ingressos

Vegem alguns exemples per entendre com es calcula el valor empresarial en vendes. Primer veurem un exemple senzill i després il·lustrarem la proporció amb dos exemples complexos.

Exemple 1

Tenim la informació següent:

| Detalls | En dòlars EUA |

| Preu de mercat de les accions | 15 / compartir |

| Accions pendents | 100.000 accions |

| Passius a llarg termini | 2000,000 |

| Saldos en efectiu i bancaris | 40,000 |

| Vendes | 1,000,000 |

Calculeu el valor empresarial i la proporció de vehicles elèctrics / vendes.

Aquest és un exemple senzill i seguirem, com hem explicat anteriorment.

En primer lloc, calcularem la capitalització borsària multiplicant les accions pendents amb un preu de mercat per acció.

| Detalls | En dòlars EUA |

| Preu de mercat de les accions (A) | 15 / compartir |

| Accions pendents (B) | 100.000 accions |

| Capitalització borsària (A * B) | 1,500,000 |

Ara, ja que tenim capitalització borsària, podem calcular el valor empresarial (EV).

| Detalls | En dòlars EUA |

| Capitalizació del mercat | 1,500,000 |

| (+) Passius a llarg termini | 2,000,000 |

| (-) Saldos en efectiu i bancaris | (40,000) |

| Valor empresarial (EV) | 3,460,000 |

Sabem que el valor i les vendes de l’empresa ja s’esmenten. Ara, doncs, podem determinar el múltiple

| Detalls | En dòlars EUA |

| Valor empresarial (EV) | 3,460,000 |

| Vendes | 1,000,000 |

| VE / Vendes | 3.46 |

Depenent de la indústria, els inversors han d’entendre si el percentatge 3,46 és superior o inferior i, a continuació, l’inversor pot decidir si inverteix en una empresa o no.

Exemple 2

Vegem la informació següent:

| Detalls | En dòlars EUA |

| Preu de mercat de les accions | 12 / compartir |

| Valor comptable per acció | 10 / compartir |

| Valor comptable de les accions | 2,500,000 |

| Deute a llarg termini | 3,000,000 |

| Saldos en efectiu i bancaris | 500,000 |

| Vendes Brutes | 1,500,000 |

| Devolució de vendes | 400,000 |

Calculeu el valor empresarial (EV) i la relació EV / Vendes.

En aquest exemple, el càlcul és una mica complex, ja que primer hem d’esbrinar el nombre d’accions i després podrem calcular la capitalització borsària.

Per tant, anem a conèixer primer les accions pendents.

| Detalls | En dòlars EUA |

| Valor comptable de les accions (A) | 2,500,000 |

| Valor comptable per acció (B) | 10 / compartir |

| Accions pendents (A / B) | 250.000 accions |

Coneixem el preu de mercat per acció i ara també tenim el nombre exacte d’accions en circulació. Aleshores podem calcular la capitalització de mercat immediatament -

| Detalls | En dòlars EUA |

| Accions pendents (C) | 250.000 accions |

| Preu de mercat de les accions (D) | 12 / compartir |

| Capitalització borsària (C * D) | 3,000,000 |

Ara tenim capitalització borsària. Per tant, seria més fàcil calcular el valor de l’empresa. Calculem el valor empresarial ara:

| Detalls | En dòlars EUA |

| Capitalizació del mercat | 3,000,000 |

| (+) Passius a llarg termini | 3,000,000 |

| (-) Saldos en efectiu i bancaris | (500,000) |

| Valor empresarial (EV) | 5,500,000 |

Ara calcularem les vendes netes. Com que no podem incloure les vendes brutes a la ràtio, hem de deduir el rendiment de les vendes brutes i conèixer primer les vendes netes.

| Detalls | En dòlars EUA |

| Vendes Brutes | 1,500,000 |

| (-) Devolució de vendes | (400,000) |

| Les vendes netes | 1,100,000 |

Ara també tenim valor empresarial i vendes netes. Per tant, podem determinar aquesta proporció.

| Detalls | En dòlars EUA |

| Valor empresarial (EV) | 5,500,000 |

| Vendes | 1,100,000 |

| VE / Vendes | 5,00x |

El valor de les empreses per a vendes és 5 vegades més alt o menor segons la indústria en què opera l'empresa. Per tant, si el VE / vendes de la indústria sol ser més alt, els inversors poden invertir a la companyia. I si no és així, els inversors han de pensar-s’ho dues vegades abans d’invertir a l’empresa. Però, com a inversor, és fonamental que comproveu amb la resta de ràtios per arribar a una conclusió concreta.

Quan s’ha d’utilitzar EV / Sales?

- EV to Revenue és molt difícil de jugar des del punt de vista comptable. Tot i que és una mesura crua, ens proporciona una bona idea de quant paguem per les vendes per unitat de l’empresa.

- Pot ser molt útil quan n’hi ha diferències significatives en les polítiques comptables de les empreses. La ràtio PE, en canvi, pot variar dràsticament amb els canvis en les polítiques comptables.

- Es pot utilitzar per a empreses amb fluxos de caixa lliures negatius o empreses no rendibles. La majoria de les empreses d’inici de comerç electrònic a Internet (que funcionen de manera no rendible) com Flipkart, Uber, Godaddy, etc. es poden valorar mitjançant EV / Sales.

- VE / vendes poden ser útils per identificar el potencial de reestructuració. Andrew Griffin va assenyalar en el seu debat sobre la reestructuració que Alcatel-Lucent reportava pèrdues cada any i es valorava en 0,1x Ev / Vendes. Segons ell, la regla general era que una empresa madura hauria d’operar a un VE / vendes del seu percentatge de marge EBIT, dividit per 10. Per tant, si s’esperava que el marge EBIT fos del 10%, hauria de cotitzar a 1x múltiple ; si s’esperava que fos del 5%, llavors 0,5xEV / vendes. Andrew esperava que la companyia assolís com a mínim un 3% de marges EBIT i, per tant, semblava infravalorada.

Què és millor: EV a vendes vs. Preu a vendes?

En primer lloc, la relació preu-vendes és tècnicament incorrecta. El preu per acció és el preu al qual es pot comprar una acció, és a dir, que pertany a l’accionista o al titular. Tanmateix, quan considerem el denominador - Vendes, es tracta d’un element anterior al deute. Això significa que no hem pagat els interessos i, per tant, pertany tant al titular del deute com al titular del patrimoni net. Això significa que el numerador pertany al titular del patrimoni net i el denominador pertany tant als titulars de deute com als deute. Això fa que la comparació de les pomes amb les taronges sigui, per tant, incorrecta.

Tot i això, encara trobareu molts analistes que utilitzen aquesta proporció. A la relació preu / vendes, un analista pot utilitzar la capitalització borsària per entendre quant costa comprar l’empresa. No obstant això, a P / S no es té en compte el deute. Si una empresa té grans quantitats de deute a la seva estructura de capital, les inferències de valoració extretes de la relació Preu / Vendes seran incorrectes. És per això que EV / Sales té una relació millor que la relació P / S.

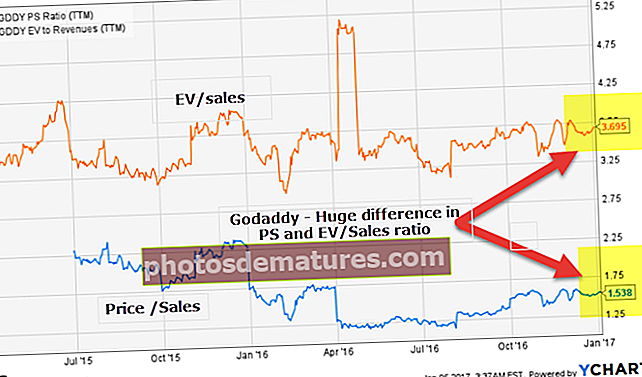

Prenguem un exemple de Godaddy.

Si observeu la tendència de VE a vendes i Preu a vendes de Godaddy, observareu que hi ha una diferència marcada en les dues ràtios. Per què?

font: ycharts

Per respondre a aquesta pregunta, hem d’entendre el concepte següent.

Valor de l’empresa = capitalització de mercat + deute: efectiu.

Ara, quan creieu que el valor empresarial serà molt diferent de la capitalització de mercat. Això pot passar quan (Deute - Efectiu) és un nombre significatiu.

font: Presentacions de Godaddy SEC

El balanç de Godaddy revela la presència de grans quantitats de deute (1.039,8 milions de dòlars). La seva ràtio d'endeutament és superior a 2,0x. Tot i això, Godaddy té un efectiu i un equivalent en efectiu de 352 milions de dòlars. La contribució de (Deute - Efectiu) és força significativa en el cas de Godaddy i, per tant, ambdues relacions difereixen.

Ara contrastem això amb Amazon. La relació entre preu i vendes d’Amazon i la relació entre vendes i EV gairebé s’imiten.

font: ycharts

La ràtio deute Amazon amb l’equitat és baixa (menys de 0,75x) i té una enorme acumulació d’efectiu. A causa d'això, (Deute - Efectiu) no aporta significativament el valor empresarial d'Amazon. Per tant, observem que el preu a les vendes i el VE a Amazon són similars.

font: Amazon SEC Filings

Ús de EV a vendes per a la valoració de la sortida a borsa IPO

# 1 - Mètode de Comps comparable amb EV / Sales

Tingueu en compte que fa molt de temps que vaig fer aquesta valoració de la sortida a borsa i que no he actualitzat els números des de llavors. Tot i això, a partir de la comprensió del punt de vista EV / Vendes, aquest exemple continua sent vàlid.

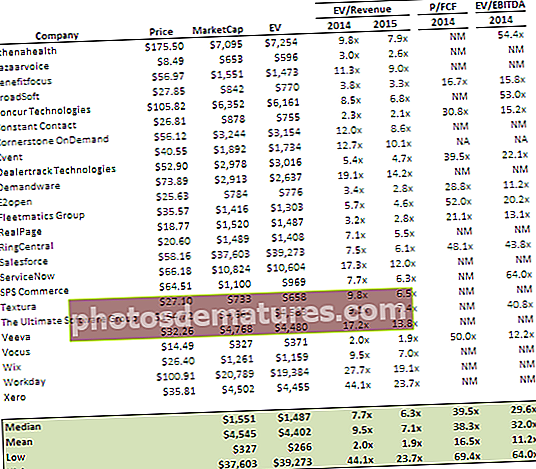

Per fer una ràpida anàlisi comparativa de les empreses SaaS, vaig agafar les dades de les empreses SaaS de l’índex de núvol BVP.

Observem que Box no és rendible i també és negatiu a nivell d’EBITDA. L'única opció per valorar aquesta empresa amb fluxos d'efectiu lliures negatius és utilitzar EV / Sales.

Fem les següents observacions de la taula anterior.

- Les empreses del núvol cotitzen a una mitjana de 9,5x EV / Vendes múltiples.

- Observem que empreses com Xero són un valor atípic que cotitza en un múltiple de vendes de 44x EV / vendes (una taxa de creixement prevista per al 2014 del 94%).

- Les empreses del núvol cotitzen en EV / EBITDA múltiple de 32x.

Valoració de la caixa

- La valoració de Box Inc va des dels 11,02 $ (cas pessimista) fins als 24,74 $ (cas optimista)

- La valoració més esperada de Box Inc mitjançant la valoració relativa és de 16,77 $ (esperat)

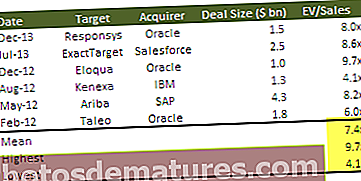

# 2: anàlisi d’adquisició comparable mitjançant EV / vendes

Aquí fem servir el mètode d’adquisició comparable per trobar el valor de Box IPO. per a això, prenem nota de totes les transaccions en un domini similar i la seva relació entre empreses i el valor de vendes.

A continuació es mostren algunes de les grans transaccions de fusions i adquisicions del passat recent.

Basant-nos en l’anàlisi d’adquisició comparable anterior, podem arribar a les conclusions següents per a la valoració de caixes:

- El múltiple mitjà de 7,4 vegades implica una valoració de prop de 1.800 milions de dòlars (el que implica un preu de l’acció de 18,4 dòlars per acció)

- El múltiple més alt de 9.7x implica una valoració de 2.400 milions de dòlars (el que implica un preu de les accions de 24,7 dòlars per acció)

- El múltiple més baix de 4.1x implica una valoració de 1.100 milions de dòlars (el que implica un preu de l’acció de 9,3 dòlars / acció)

a l'anterior, la previsió de vendes utilitzada per a Box és de 248,38 milions de dòlars.

Limitacions del valor empresarial a les vendes

EV / Sales és una bona mètrica per esbrinar si invertir en una empresa o no. Tot i això, es basa en moltes variables que poden canviar en qüestió de dies. I no es recomana que els inversors depenguin d’una proporció única per decidir la inversió. Els inversors haurien de seguir endavant i mirar diferents ràtios per obtenir informació concreta abans d’invertir els seus diners en cap inversió.

En última instància

Si sabeu calcular EV, mai no hauríeu de tenir en compte només la capitalització borsària, ja que el deute també s’hauria de considerar a l’equació.

Valor de la relació entre empreses i el valor de vendes

Publicacions útils

- Marge EBIT

- Anàlisi de la relació

- P / CF

- PEG múltiple <