Pressupost tradicional (definició) | Avantatges i desavantatges

Què és el pressupost tradicional?

El pressupost tradicional és un dels mètodes utilitzats per a l’elaboració del pressupost per part de l’empresa per al període de temps concret que es té en compte, on es considera el pressupost de l’any anterior com a base mitjançant la qual es prepara el pressupost de l’any en curs, és a dir, el pressupost de l’any en curs. es fa mitjançant canvis en el pressupost de l'any passat.

El pressupost tradicional és un mètode de pressupost que depèn de la despesa exacta de l'any anterior per fer el pressupost de l'any en curs.

L’únic avantatge d’aconseguir aquest tipus de pressupost és la simplicitat. Si una empresa segueix aquest tipus de pressupostos, no ha de replantejar-se tots els elements de la llista. En lloc d’això, simplement poden mirar les despeses de l’any anterior i després afegir / deduir la taxa d’inflació, la situació del mercat, la demanda dels consumidors, etc.

La majoria de la gent i les empreses prefereixen aquest tipus de pressupostos perquè poden mantenir-se amb les dades que tinguin i, després, poden crear un pressupost bastant ràpidament.

El pressupost tradicional és molt comú, ja que estalvia temps i, si podeu incrementar el vostre enfocament, podeu esbrinar ràpidament quant podeu gastar com a empresa / persona. Si aneu enrere i penseu en com pressuponeu les vostres despeses, veureu que la tendència general és mirar enrere i veure com heu gastat els vostres diners.

La majoria de la gent mira enrere i pren l'any anterior com a base per establir un pressupost per a la seva despesa / ingrés. Mentre elaboren el pressupost, consideren pocs factors que creuen que puguin afectar les seves despeses o ingressos. Aquests factors poden ser controlables o, de vegades, incontrolables.

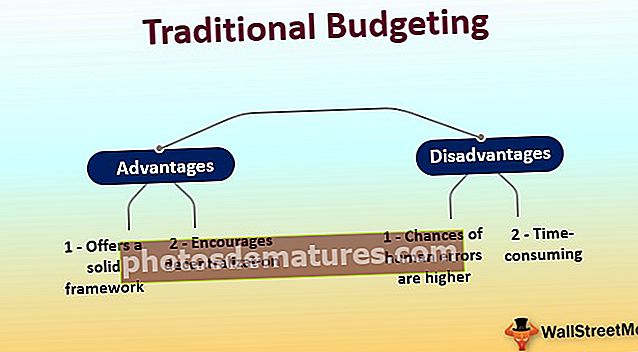

Avantatges

- Ofereix un marc sòlid:Com que es basa en un punt de referència (els punts de dades de l'any anterior), es fa fàcil gestionar les activitats financeres de l'organització. Com a alternativa, aquest punt de referència permet a l’empresa basar el seu pressupost en un marc sòlid fàcil d’executar i de controlar.

- Fomenta la descentralització:Com que tothom pot examinar la despesa de l'any anterior i decidir el pressupost per a l'any que ve, la idea es descentralitza. I l’alta direcció no necessita pensar en com pressupostar per a l’any següent. Com a resultat, concentreu-vos en altres tasques d’alt valor.

- Els pressupostos tradicionals passen a formar part de la cultura organitzativa:Com que és el mètode de pressupost més senzill, aviat passa a formar part de la cultura organitzativa. I perpetuament, el procés continua i continua. Si s’introdueix el nou pla (per exemple, “pressupost basat en zero”), seria un esforç arriscat per a l’empresa.

Desavantatges

- Les probabilitats d’errors humans són més grans:Com que es tracta de mirar molts fulls de càlcul, és natural equivocar-se i equivocar-se. Com a resultat, de vegades els errors resulten massa costosos per a les empreses.

- Consum de temps:En el pressupost tradicional, els gestors depenen de molts fulls de càlcul. Com a resultat, es necessita molt de temps per resoldre les coses, comparar la despesa de l’any anterior amb la despesa esperada afegint inflació i altres factors.

- No fomenta els comportaments esperats: Si una empresa vol promoure conductes innovadores i lleials, les empreses haurien de dedicar més pressupost als departaments on els empleats innoven regularment i pensin primer en els objectius organitzatius. Però en aquest pressupost no es poden fomentar els comportaments esperats, ja que depèn de la despesa de l’any anterior.

- No hi ha alineació entre despesa i estratègia:L’estratègia de cada any és diferent, ja que cada any totes les organitzacions volen arribar més amunt. Amb un escenari de despesa similar, seria impossible per a una organització un estrateg per obtenir beneficis i desenvolupament d’un any a l’altre.

- Prediccions inexactes:Com que pren els punts de dades de l'any anterior com a punts bàsics, les prediccions pressupostàries per a l'any vinent no poden assolir la precisió. Com pot ser un any igual que l'any anterior? Sempre és aconsellable revisar els factors, mirar els plans estratègics del futur i, a continuació, pressupostar la despesa de l’any següent. Sense un pensament adequat i un enfocament adequat, garantir la precisió és gairebé impossible.

Funciona el pressupost tradicional?

La resposta breu és, no idealment. Però sí, si sou una empresa petita i no teniu cap despesa general per incloure al vostre pressupost, podeu escollir el pressupost tradicional. Tot i això, el pressupost basat en zero pot ser molt superior al pressupost tradicional, ja que podeu pensar en el pròxim any amb una pissarra en blanc.

Així doncs, si es pot triar entre el pressupost tradicional i el pressupost basat en zero, qualsevol empresa independentment de la mida o els ingressos hauria de recórrer al pressupost basat en zero sense cap dubte. L’única excepció és l’empresa, que té problemes amb processos centralitzats i s’adapta al canvi.