Exemples de despeses de capital | Top 4 exemples de CAPEX

Exemples de despesa de capital

La despesa de capital o Capex es refereix a la despesa total en la compra d’actius per part de l’empresa en un període determinat del temps i l’exemple de la qual inclou la despesa en compra d’edificis, equipaments d’oficines, actius intangibles, mobles i accessoris, equips informàtics i motors vehicles, despeses en l'ampliació o l'addició dels actius, etc.

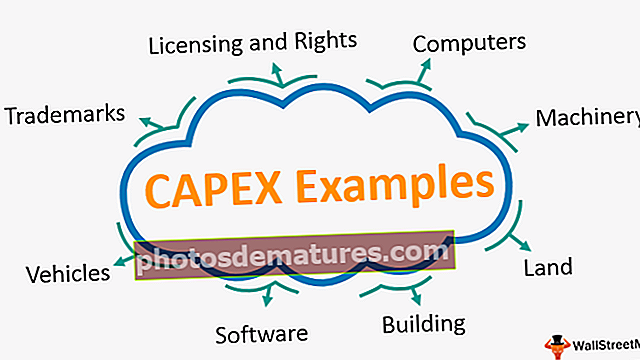

Els exemples més habituals de despesa de capital (Capex) són els següents:

- Terra

- Edifici

- Mobles d'oficina

- Informàtica

- Equip d'oficina

- Maquinària

- Vehicles

- Patents

- Copyrights

- Marques comercials

- Llicències i drets

- Programaris

Top 4 exemples pràctics de despesa de capital (Capex)

A continuació es mostren els millors exemples de capex.

Exemple 1

La nova unitat de producció creada per ABC Ltd., que augmentaria la seva capacitat de producció en 300 tones.

ABC Ltd. és una entitat dedicada a la producció de ciment; l’empresa tenia una capacitat existent de 500 tones, la demanda del mercat de ciment ha crescut significativament, a causa de l’augment de la infraestructura i les activitats immobiliàries al país. Davant l’augment de la demanda del mercat, ABC Ltd. va decidir establir una nova unitat de producció, a la mateixa proximitat que la unitat existent; s'espera que una nova unitat augmenti la capacitat de producció de 300 tones.

Aquesta nova unitat, creada per l’empresa, és un exemple de despesa de capital realitzada per l’empresa. A mesura que es crea la unitat, amb l'objectiu d'augmentar la capacitat de producció i els beneficis de les unitats arribarien a l'entitat durant més d'un any.

L'increment de la capacitat de producció de l'entitat no és una base per classificar l'import gastat en la constitució de la unitat de producció com a despesa de capital. En l'exemple anterior, fins i tot si la capacitat de producció s'hagués mantingut constant i la nova unitat aportés eficiència en la producció o ajudés a reduir els residus de la fàbrica, encara es classificaria com a despesa de capital. És ja que l’entitat encara utilitza els beneficis de la despesa feta per aquesta.

Exemple 2

Vehicle de transport adquirit per l'entitat;

Una entitat dedicada a la gestió d’una unitat de fabricació ha comprat un vehicle per al transport d’empleats de casa a oficina i oficina a casa. Es troba sota la definició de despesa de capital.

L'entitat haurà d'utilitzar el vehicle durant un període molt superior a un any. L’import invertit en la compra del vehicle s’ha de capitalitzar en els llibres de l’entitat i s’ha de carregar l’amortització sobre la base de la vida útil prevista del vehicle i del valor residual esperat del vehicle.

Exemple 3

Tendència de la despesa de capital de Berry Petroleum Company LLC:

Berry Petroleum Company LLC és una de les empreses més antigues dels EUA; funciona des del 1909. Berry va ampliar la seva presència a zones fora de Califòrnia a partir del 2003, ja que la companyia va observar les oportunitats d'adquirir gas natural i petroli lleuger per augmentar la seva cartera.

Atès que la companyia és una companyia d’energia ascendent, que es dedica principalment al desenvolupament i producció de reserves de petroli convencionals, els extractes següents de l’informe anual de Berry Petroleum Company LLC proporcionen el pressupost de capital de l’empresa.

Font: Berrypetroleum.com

(Referència: pàgina 7 de l'informe anual de Berry Petroleum Company LLC per a l'exercici finalitzat el 31 de desembre de 2018)

La imatge següent proporciona informació vital sobre les despeses de capital realitzades per l’empresa, juntament amb els seus propòsits i impactes que va tenir en la producció de l’empresa i en l’EBITDA.

Exemple # 4

Tendències de la despesa de capital i naturalesa per a GlaxoSmithKline (GSK)

GlaxoSmithKline és una empresa sanitària mundial liderada per la ciència amb l’objectiu d’ajudar les persones a fer més, sentir-se millor i viure més temps. La companyia fa molta investigació, desenvolupament i fabricació principalment en tres segments, que són:

- Medicaments farmacèutics

- Vacunes i

- Productes sanitaris de consum

L’empresa inverteix de manera significativa en l’activitat de recerca i desenvolupament, així com en instal·lacions de fabricació.

L'assignació de capital decidida per la companyia l'any tancat el 31 de desembre de 2018 és la següent:

Font: www.gsk.com

La taula següent proporciona més informació sobre el marc d'assignació de capital de l'empresa, juntament amb detalls del negoci que obté el capital amb la màxima prioritat. De l’extracte següent es desprèn que les prioritats clau de l’empresa per al capital són la capacitat farmacèutica del gasoducte i les vacunes. La seva força motriu principal és el fet que la demanda de productes farmacèutics és cada vegada més gran a nivell mundial i, per atendre les demandes creixents, cal augmentar la capacitat.

Font: www.gsk.com

Conclusió

Es requereixen despeses de capital per a l'expansió de les operacions i per mantenir els nivells operatius actuals de la companyia. La quantitat de despesa de capital que realitza una empresa depèn de la naturalesa del negoci en què es dediqui. Hi ha certes empreses, que requereixen més capital en comparació amb les altres. Per tant, l'import de la despesa de capital sol estar basat en la naturalesa de l'empresa dedicada.