Responsabilitat limitada (significat, exemples) | 2 tipus de passius limitats

Significat de responsabilitat limitada

La Responsabilitat Limitada és un tipus d’estructura legal que protegeix els accionistes i els propietaris contra qualsevol forma de responsabilitat personal per pèrdues i deutes i garanteix que la seva responsabilitat es limiti a l’import invertit a l’empresa.

Abans, la llei solia emprendre accions contra els socis o els propietaris de l’empresa durant el moment de la dissolució del negoci. Els socis respectius o els propietaris de l’empresa havien d’assumir la responsabilitat durant la dissolució.

Tipus de responsabilitat limitada

En funció de l'organització, la responsabilitat limitada es pot classificar en dos tipus, com ara

# 1 - Societat de Responsabilitat Limitada (LLC)

Les empreses que tenen responsabilitats limitades i els propietaris no són responsables del passiu del negoci.

# 2 - Societat de responsabilitat limitada (LLP)

La Societat de Responsabilitat Limitada es pot anomenar les empreses associades en què els socis no són responsables dels préstecs del negoci. La direcció de les empreses associades no té l’obligació de tornar els seus actius personals.

Exemples de responsabilitat limitada

Vegem exemples de responsabilitat limitada.

Exemple 1

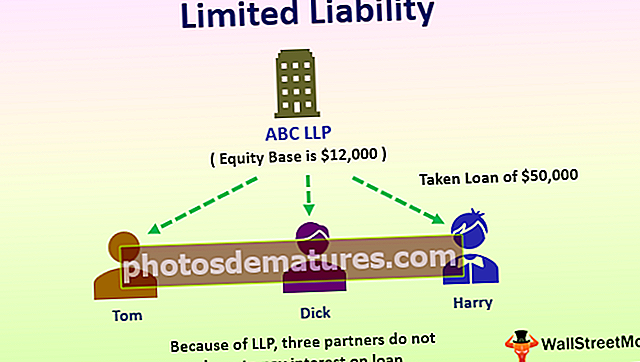

ABC LLP és una societat de responsabilitat limitada (LLP) amb una base patrimonial de 12.000 dòlars, on hi ha tres socis: Tom, Dick i Harry. La firma ha pres un préstec de 50.000 dòlars durant l'exercici. L’any vinent es va cobrar a l’empresa l’impagament dels interessos del préstec i l’impagament als creditors i, finalment, segons la llei, es va dissoldre la societat associada. A causa de LLP, els passius dels tres socis es van mantenir a Tom, Dick i Harry fins als 12.000 dòlars. No van prendre cap actiu per amortitzar el deute.

Exemple 2

Una societat limitada anomenada XYZ LLC és una societat de responsabilitat limitada (LLP) amb un capital social de 2.00.000 dòlars, on hi ha quatre propietaris, és a dir, Mike, Dawson, Nathen i Alex. La companyia ha pres un préstec de 50,00.000 dòlars durant l'exercici. L’any vinent es va cobrar a l’empresa l’impagament dels interessos del préstec i l’impagament als creditors i, finalment, segons la llei, es va dissoldre la societat associada. A causa de la naturalesa de l'empresa (és a dir, LLC), el passiu dels quatre consellers Mike, Dawson, Nathen i Alex. Es limitaven a 50,00.000 dòlars i no estaven obligats a pagar cap altra quantitat que no fos el capital social.

Avantatges de la responsabilitat limitada

Els principals avantatges es resumeixen de la següent manera:

- La responsabilitat de l'organització es limita als recursos de l'empresa. Els propietaris, els grups d'interès i els administradors no són responsables de pagar el deute del negoci durant la dissolució.

- Anteriorment, els promotors, els propietaris i els administradors tenien la responsabilitat de pagar la totalitat de l'import del préstec independentment de la naturalesa del préstec contractat. Després de l'inici del concepte de responsabilitat limitada, els promotors només són responsables de la quantitat de participació que tenen al negoci. Podrien perdre només en la mesura d’aquest import.

- Aquest concepte impedeix l’interès dels accionistes protegint els seus actius personals. A causa de la implicació d’aquest concepte, els accionistes no estaran motivats a invertir en la participació de la companyia. La raó principal és la seguretat de la seva inversió.

- Per tant, a causa de la implicació del concepte de responsabilitat limitada, els accionistes d’elit emprenen noves empreses i, per tant, milloren les possibilitats de negoci a l’economia.

- Durant les reclamacions no satisfactòries dels creditors, els socis es van fer responsables del pagament de les responsabilitats de les seves respectives empreses. En el cas de la distribució de beneficis, l'import del benefici no tributat es dóna als socis. Els socis són responsables de pagar l'import de l'impost individualment. En cas de distribució de dividends, els accionistes són responsables de pagar l'import imposable dels dividends.

Limitacions

Algunes de les limitacions són les següents:

- Aquest concepte no recull els veritables resultats empresarials. La dissolució d’un negoci pot ser deguda a diversos motius com el lent creixement econòmic, les projeccions errònies per part de la direcció, la mala gestió del personal de l’empresa, la retirada de fons per la direcció superior, etc. Per tant, a causa d’aquests factors anteriors, els proveïdors de préstecs es veuen afectats . Per tant, el grup responsable en realitat no està obligat a pagar el preu.

- Els responsables polítics no van poder aturar el creixement dels actius morosos de l'economia, que podrien resultar en un sentiment inferior dels inversors, que conduiria a un creixement del CAPEX més baix i a activitats comercials baixes a tota l'economia.

- Els principals proveïdors de préstecs, com els bancs i els bancs financers, solen assumir la càrrega de l'organització de responsabilitat limitada

Punts importants

- El capital del soci o del propietari continua sent limitat a l’abast de la inversió realitzada per ells.

- Aquest concepte s’aplica a dos tipus d’organitzacions, és a dir, la societat de responsabilitat limitada (LLC) i la societat de responsabilitat limitada (LLP).

- Els socis o els propietaris de l'organització no cobraran la càrrega dels préstecs.

- El concepte no s'aplica en el cas d'una empresa de propietat individual.

- Protegeix l'interès dels inversors i ajuda a mantenir el sentiment d'inversió dels consumidors.