Principi de reconeixement de despeses (definició, exemples) | 2 tipus principals

Definició del principi de reconeixement de despeses

El reconeixement de despeses es refereix principalment al principi comptable que segueix el concepte de base de meritació en què les despeses es reconeixen i es corresponen als llibres en el mateix període que el dels ingressos.

Tipus de principi de reconeixement de despeses

Hi ha dos tipus de principis de reconeixement de despeses:

- Base d'acumulació - Segons aquest principi de meritació, la despesa es reconeixerà als llibres quan i quan es faci coincidir amb els ingressos. Per exemple, les factures telefòniques mensuals es paguen durant 500 mesos durant 13 mesos. Segons aquest mètode, 6000 dòlars, que són durant 12 mesos, consideraran la resta d’enguany 500 dòlars, és a dir, durant un mes es consideraran l’any vinent.

- Base de diners en efectiu - Segons aquest mètode de caixa, la despesa es reconeixerà als llibres quan es pagui o es rebi. Penseu en l'exemple anterior; segons aquest mètode, es reconeixerà un import total de 6500 dòlars el mateix any en què es paga.

Exemples de principi de reconeixement de despeses

Comprenguem aquest concepte amb l’ajut de l’exemple següent.

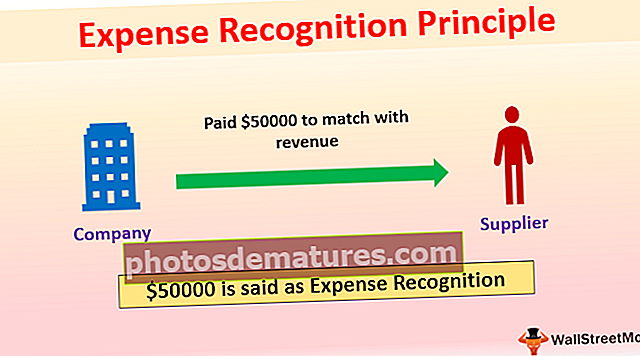

Exemple 1

L'empresa X va pagar 50000 dòlars al proveïdor per material, que vendrà el mes que ve de 80000 dòlars. En aquest cas, X reconeixerà 50000 dòlars com a despeses el mes següent per a que coincideixin amb els ingressos; en cas contrari, les despeses del mes corrent seran elevades i, el mes següent, l’import de l’impost serà elevat. Això també es fa per l’impost sobre la renda. Sense aquest principi, l'impost sobre la renda del mes en curs serà menor en comparació amb el mes vinent.

Exemple 2

En alguns casos, no és possible fer coincidir el concepte d’ingressos; per tant, les despeses reconegudes en el període pel qual es relacionen, per exemple, salari, lloguer, electricitat, despeses administratives.

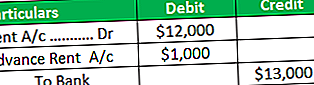

Suposem que l’empresa X ha pagat una renda de 13 mesos per un import de 13.000 dòlars i una renda mensual de 1.000 dòlars.

Entrada del diari en 1 any-

En l’escenari següent, X reconeixerà 12.000 dòlars com a renda d’aquest any i el saldo de 1.000 dòlars reconeixerà la despesa l’any següent i mostrarà la renda en concepte d’avanços.

Entrada del diari l’any vinent

; la despesa de renda d’aquest any ajustada amb la renda anticipada.

Avantatges dels principis de reconeixement de despeses

- Durant l'auditoria dels estats financers, si l'auditor troba llibres de comptes de l'empresa que no ha seguit el concepte de meritació, l'auditor pot qualificar l'informe d'auditoria. Per tant, una empresa que segueixi el concepte de meritació es pot estalviar. Per exemple, segons l'estàndard d'Auditoria, l'auditor ha de comprovar si l'empresa segueix o no el concepte de meritació. Si no s’identifica, hi haurà una mala conducta professional per part de l’auditor, per la qual cosa és deure l’Auditoria comprovar-ho.

- El concepte de meritació representa l’autèntica rendibilitat d’una organització.

- El concepte de meritació mostra un estat financer més precís en comparació amb la base d’efectiu, perquè la base d’efectiu reconeix quan es paga o es rep i pot consistir també en l’import corresponent a un altre període.

Suposem que l’empresa X ha pagat 26.000 dòlars per electricitat durant 13 mesos i que l’electricitat mensual és de 2.000 dòlars.

Segons la base de meritació, la despesa en electricitat serà de 24.000 dòlars, és a dir, 2.000 dòlars al mes, i reconeixerà 2.000 dòlars el proper any, ja que es relaciona amb la despesa de l'any que ve, però, segons la base d'efectiu, es reconeixeran 26.000 dòlars als llibres el mateix any.

Com podem veure en efectiu, considerem també 2000 dòlars, aproximadament l'any vinent; per tant, provoca menys beneficis aquest any i més beneficis l'any següent.

Els que segueixen conceptes de meritació no han d’informar res a les notes dels comptes, però si l’empresa segueix una base d’efectiu, ha d’informar a les notes als comptes.

- Els grups d'interès es centren més en el concepte de meritació que en la base d'efectiu, ja que el concepte de meritació és permanent i reflecteix la visió precisa i justa dels estats financers.

- La base de meritació és beneficiosa en la preparació dels estats financers projectats. Pot determinar les properes despeses i vendes, cosa que proporciona una gran eina per a la planificació fiscal.

- Mètode d’efectiu senzill d’utilitzar perquè registra la transacció quan es paga, generalment l’utilitzen petites empreses i particulars.

Desavantatges dels principis de reconeixement de despeses

- És un repte per a una petita empresa gestionar els seus comptes de llibres, ja que el concepte de meritació requeria informes mensuals i que requeria que un empleat hàbil el gestionés correctament.

- El principal desavantatge de mantenir els llibres de comptes sobre la meritació és que informarem dels ingressos i les despeses tal com succeeixin sense esperar l’efectiu real rebut a la mà; per tant, de vegades és difícil pagar impostos sense rebre diners en efectiu.

- És difícil per a una petita empresa on hi ha un problema de liquiditat. Ha de pagar impostos sense haver rebut efectiu real.

- És difícil canviar d’un mètode al mètode de meritació, ja que requereix un cost.

- La base d'efectiu va registrar la transacció quan va pagar. Tot i això, en realitat, hi pot haver algunes despeses que s’han de pagar en el futur, motiu pel qual els inversors no podran prendre decisions sobre si l’empresa obté beneficis o pèrdues.

Limitacions

- El principi de base de meritació no s’adequa bé a una empresa petita on existeix un problema de liquiditat, i també és difícil per a una empresa petita en el moment del pagament de l’impost.

- El principi Cash Basis no representa l’autèntica rendibilitat d’una empresa.

- La base de la meritació de vegades es fa molt complicada, cosa que requereix que els empleats qualificats la mantinguin.

Canvi en els principis de reconeixement de despeses

El canvi en els principis de reconeixement de despeses suposa un canvi en la política comptable i cal que es mostri informació a les notes dels comptes.