Pressupost basat en zero (definició) | Avantatges i desavantatges

Què és el pressupost basat en zero?

El pressupost basat en zero és un tipus de procés pressupostari en què cada partida de despesa que es considera s’avalua des de zero per al nou període i comença amb zero i només es pren quan les seves necessitats estan completament justificades.

Permet que les organitzacions comencin amb zero per a cada element de la llista de pressupostos. Per tant, gairebé no hi ha hagut possibilitat d’error si es tenen en compte els factors adequats.

El principal avantatge d’aquest tipus de pressupost és que no cal dependre de cap punt de referència per pensar el pressupost d’una partida concreta. Per exemple, si veieu que si inverteu més diners al vostre departament de màrqueting aquest any, podeu fer-ho perquè comenceu el pressupost de zero.

El principal escull d’aquest tipus de pressupost és que cada partida pressupostària esdevé el resultat directe de si genera beneficis o no. Per exemple, si el departament de recursos humans no obté massa beneficis durant els darrers anys (ja que els centres de cost necessiten més temps per generar beneficis), obtindrà menys finançament per al proper any.

Per què el concepte de pressupost basat en zero?

Hi ha alguns motius pels quals aquest pressupost funciona bé. Ells són -

- L’anàlisi sistemàtica és obligatòria:Abans de garantir quin departament o unitat obtindrà el finançament, aquest pressupost fomenta una anàlisi acurada de per què es requereix el finançament. Si el gestor no pot donar prou motius per aprovar el finançament, no hi haurà finançament disponible per a aquesta unitat en concret, cosa que es reduirà a la següent raó per triar un pressupost basat en zero per sobre del pressupost tradicional.

- Assegura la rendibilitat:Una de les raons més importants per les quals es practica el pressupost basat en zero és perquè s’estalvien molts costos inicials. Diguem que vosaltres, com a gerent, veieu que un dels departaments (diguem-ne comptabilitat) no va bé. Els empleats del departament de comptabilitat tenen un rendiment baix i la seva feina no afegeix valor a la generació de beneficis de l’empresa. En aquest escenari, podeu fer dues coses. En primer lloc, podeu posar els empleats de la comptabilitat en altres funcions laborals, cosa que els ajudarà a apreciar el seu talent i les seves habilitats, a més de subcontractar tot el departament de comptabilitat a partir de l’any vinent. Com que comenceu de zero, gairebé no hi haurà cap inconvenient fins que no torneu a seure l’any vinent per tornar a avaluar la vostra decisió.

- Es basa en decisions sobre la rutina:En els pressupostos tradicionals, la majoria de les activitats són rutinàries. Però en el pressupost basat en zero, la decisió triomfa sobre la rutina, es qüestionen les coses, s’analitzen els enfocaments i es tornen a refer. Com a resultat, no hi ha lloc per a l’habituació ni la pèrdua de temps, diners ni esforç. I la direcció també se sent més controlada perquè la decisió importa més que la rutina en aquest pressupost.

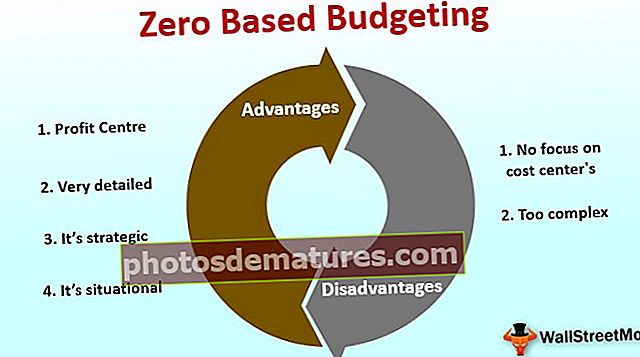

Avantatges

- Benefici centre: aquest pressupost prioritza els beneficis per sobre de les despeses. És per això que es dóna preferència als departaments o unitats que generen beneficis directes o indirectes. Com a resultat, les empreses poden obtenir finançament per crear més ingressos i beneficis.

- Molt detallat:Els detalls poden estalviar una empresa. Aquest enfocament també redueix els errors i ajuda una empresa a aprofundir en els seus processos. Com a resultat, es cuiden les ineficiències i el negoci es fa molt eficaç.

- És estratègic:Com que un negoci té com a objectiu créixer, aconseguir més clients i atendre més clients, ajuda a esdevenir estratègic. Aquest tipus de pressupost permet a l'empresa ser estratègica en el seu enfocament i només gastar la quantitat que necessita per créixer. Com a resultat, la despesa tindria una direcció i es convertiria en un mitjà perquè una empresa aconsegueixi alguna cosa que valgui la pena.

- És situacional:No anima el professional a seguir cap norma o reglament. Es fa amb un objectiu en ment i per assolir un propòsit, és a dir, maximitzar la riquesa d’un negoci.

Desavantatges

Hi ha un parell de desavantatges que hem d’assenyalar:

- No se centra en els centres de costos:Atès que els centres de costos no ajuden a generar beneficis immediats, aquest pressupost no afavoreix el seu finançament. I això és un inconvenient perquè els centres de costos són responsables de la salut i els beneficis d’una empresa a llarg termini. Si no es nodreixen bé, tota l’empresa es veurà afectada al final del dia.

- Massa complex:Necessita una atenció i anàlisi detallades. Per això, s’ha convertit en una feina complicada per als directius. Tot i això, aquest mètode compensa.