Estructura de costos (definició, exemple) | 3 principals tipus d’estructura de costos

Què és l'estructura de costos?

L’estructura de costos es refereix a aquells costos o despeses (fixos i variables) en què incorrerà o haurà d’incórrer una empresa per produir l’objectiu desitjat del negoci; aquests costos inclouen el cost des de la compra de la matèria primera fins al cost de l’envasament dels productes acabats.

Explicació

- L’estructura de costos de cada empresa està directament relacionada amb la naturalesa de l’activitat de l’empresa, és a dir, totes les empreses diferents tindran estructures diferents. Per exemple, algunes empreses requeriran més circulant en comparació amb el capital fix i viceversa.

- Totes les empreses tenen com a objectiu reduir al mínim tots els costos, de manera que els guanys del negoci podrien maximitzar-se. Aquestes estructures inclouen diferents tipus de costos. Aquells costos que també es podrien reduir a zero, com ara els costos variables, que només haurem de patir en cas que realitzem alguna activitat, per tant, en cas que no es faci cap activitat, no es generaran costos. Aquests costos no es podrien reduir també, com ara els costos fixos, és a dir, s’hauran d’incórrer tant si produïm alguna cosa com si no.

- Aquests costos estan relacionats amb la mida de l'empresa. Les petites empreses necessiten menys planificació i anàlisi d’aquests costos en comparació amb les que operen a escala mundial o gran.

Característiques

- Nivell d’organització, és a dir, el nivell en què l’organització funcionarà ja que com més alt sigui el nivell de producció, més baixos seran els costos.

- Els costos relacionats amb qualsevol producte es poden reduir a causa d'aquests costos fixos que s'han d'assignar en funció de la producció o els ingressos generats pel segment.

- També inclou costos variables o fixos o ambdós.

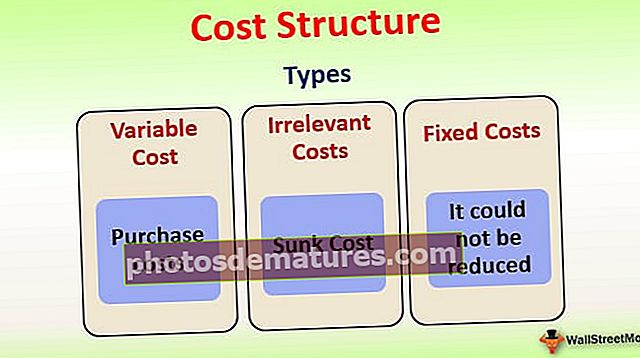

Tipus d’estructura de costos

Els diferents tipus són els següents:

- Preu variable, que inclou els costos de compra, etc.

- Costos irrellevants com ara Sunk Cost;

- Costos fixes, això no es va poder reduir.

- Aquells costos que han de comportar-se addicionalment si continuem amb la nostra activitat empresarial;

Atributs

Els principals atributs són els següents:

- Ofereix una visió primerenca dels beneficis de l'activitat del negoci, aclarint a l'analista si procedirà o no amb la fabricació.

- Una visió primerenca de totes les situacions ajudarà l’analista a examinar la posició del negoci. Si s’accepta aquesta proposta o no, ja que també implica diners, recursos i mà d’obra, que podrien utilitzar en un altre lloc si no fos aquí, donant lloc a una addició de valor.

Exemple d’estructura de costos

Per exemple, posem un exemple de 2 empreses, a saber, X i Y. L'empresa X és una empresa de nova creació i ha invertit una quantitat considerable en maquinària i altres instal·lacions de fabricació del producte. D'altra banda, l'empresa Y és una empresa consolidada que opera en el camp de la fabricació durant els darrers tres anys i ara té previst subcontractar la fabricació del seu producte.

Els costos variables de l’empresa X són escassos en comparació amb l’empresa Y. L’empresa Y ha d’incórrer en una suma fixa acordada del cost de compra del producte fabricat i el cost fix de l’empresa Y és molt baix ja que ha externalitzat la fabricació del producte i només han de suportar només el cost de compra.

Ara suposem que les dues companyies X i Y tenen 5.000 unitats del seu producte i que totes dues venen el seu producte a 150 dòlars per unitat i que el cost de compra del producte subcontractat per l’empresa Y és de 210.000 dòlars i el cost per unitat de l’empresa X és de 80 dòlars per unitat. Ara,

Benefici de l'empresa X

- = $ (150-80) * 5.000 unitats

- = $ 70 * 5,000

- = $ 350,000

Benefici de l'empresa Y

- = $(150*5,000) – 210,000

- = $540,000

Dels càlculs anteriors, queda molt clar que l'empresa Y ha obtingut més beneficis en comparació amb l'empresa X, ja que té uns costos de productes més baixos.

Importància

L’estructura de costos té un paper vital en l’èxit de qualsevol producte o negoci i, per tant, és vital des del següent punt de vista:

- Ajuda a entendre la despesa general que ha de passar un producte al llarg de la seva fase, des de la matèria primera fins al producte acabat.

- El preu de qualsevol producte nou s’ha de fixar tenint en compte la resta de substituts disponibles al mercat lliure, que podrien examinar-se fàcilment en el moment de preparar l’estructura de costos.

- Analitzant correctament el cost d’un producte, l’analista podria determinar ràpidament el nivell de producció al qual es maximitzen els beneficis del negoci.

Beneficis

Els avantatges són els següents:

- Que ajuda a fixar el preu d’un producte que també es podria cobrar en un mercat obert i competitiu.

- L'anàlisi d'aquesta estructura de costos ens mostrarà les àrees on es podrien reduir els costos fent alguns esforços addicionals.

Conclusió

L’estructura de costos es relaciona principalment amb els costos que cal incórrer mentre es treballa en l’objectiu de l’organització; Aquests costos poden ser un cost de compra o potser un cost de fabricació que inclou el cost de la matèria primera, la mà d'obra, altres despeses generals, com ara el cost del transport, el cost de l'electricitat, etc., que cal incórrer. El concepte d’estructura de costos està dissenyat per desemborsar els fons que necessitem durant el procés de negoci d’un segment concret o per a un negoci en general. L’objectiu principal de l’estructura de costos és assignar els costos de manera que s’hagin de minimitzar els costos i maximitzar els beneficis obtinguts.