Riscos i emissions de fons de cobertura per a inversors WallstreetMojo

Riscos i emissions de fons de cobertura per a inversors

Les principals raons per invertir en fons de cobertura és diversificar els fons i maximitzar els rendiments dels inversors, però els rendiments elevats comporten un cost de major risc, ja que els fons de cobertura s’inverteixen en carteres de risc, així com en derivats que tenen risc inherent i risc de mercat. en ell, que pot donar grans beneficis als inversors o convertir-los en pèrdues i els inversors poden generar rendiments negatius.

Explicació

Els fons de cobertura semblen ser una proposta molt lucrativa per a inversors amb un alt risc d’afició i alt rendiment, tot i que suposa alguns reptes, especialment per als inversors que inverteixen milions i milers de milions de dòlars. Hi ha algunes emissions inherents als fons de cobertura que també han augmentat significativament després de la crisi financera del 2008.

Els inversors de fons de cobertura de la majoria dels països han de ser inversors qualificats que se suposa que són conscients dels riscos d’inversió i els accepten a causa dels rendiments disponibles potencialment grans. Els gestors de fons de cobertura també utilitzen extenses estratègies de gestió de riscos per protegir els inversors de fons de cobertura, que s’espera que siguin diligents, ja que el gestor de fons de cobertura també és un dels principals grups d’interès del fons de cobertura concret. Els fons també poden nomenar un "agent de riscos" que avaluarà i gestionarà els riscos, però no participarà en les activitats de negociació del fons ni en l'estratègia com ara models de risc de cartera formals.

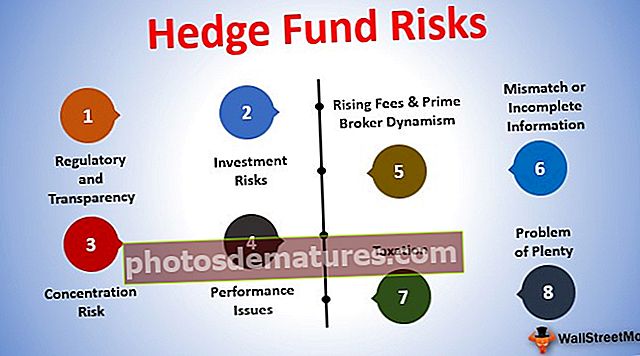

# 1 - Normativa i transparència

Els fons de cobertura són entitats privades amb relativament menys requisits de divulgació pública. Això, al seu torn, es percep com una "falta de transparència" en el gran interès de la comunitat.

- Una altra percepció habitual és que, en comparació amb diversos altres gestors d'inversions financeres, els gestors de fons de cobertura no estan sotmesos a supervisió reglamentària i / o requisits de registre rígids.

- Aquestes funcions exposen els fons a activitats fraudulentes, operacions defectuoses, desajust en la gestió del fons en cas de gestors múltiples, etc.

- Hi ha un impuls del govern dels EUA i de les autoritats de la UE per informar d'informació addicional que millori la transparència, especialment després d'esdeveniments com la crisi financera del 2008 i la caiguda de la UE del 2010.

- A més, la influència dels inversors institucionals està pressionant els fons de cobertura per proporcionar més informació sobre metodologia de valoració, posicions i exposicions de palanquejament.

# 2 - Riscos d'inversió

Els fons de cobertura comparteixen una sèrie de riscos, ja que altres classes d’inversió generalment es classifiquen en risc de liquiditat i risc de gestor. La liquiditat es refereix a la rapidesa amb què es pot convertir la seguretat en efectiu. Els fons solen utilitzar un període de tancament durant el qual un inversor no pot retirar diners ni sortir del fons.

- Això pot bloquejar possibles oportunitats de liquiditat durant el període de tancament que pot oscil·lar entre 1 i 3 anys.

- Moltes d’aquestes inversions utilitzen tècniques de palanquejament que són la pràctica de la compra d’actius sobre la base de diners prestats o l’ús de derivats per obtenir una exposició al mercat superior al capital dels inversors.

- Per exemple, si un fons de cobertura té 1.000 dòlars per comprar una acció d’Apple Inc., però el gestor de fons especula que el preu de l’acció pujarà a 1.200 dòlars després del llançament de la seva última versió per a iPhone. Basat en això, pot aprofitar la seva posició per demanar prestat 9.000 dòlars al corredor d’accions i, en total, comprar 10 accions per 10.000 dòlars. És una proposta molt arriscada, ja que no hi ha límit de riscos a l’alça ni a la baixa. D'una banda, si el preu de les accions arriba als 1200 dòlars, el gestor del fons obté un guany total de 2.000 dòlars (1200 * 10 = 12.000 dòlars - Preu de compra de 10.000 dòlars). Tanmateix, en canvi, si el preu de les accions baixa a 900 dòlars, el corredor farà una trucada de marge al gestor del fons i vendrà les seves 10 accions per recuperar el préstec de 9.000 dòlars. Això limitarà la pèrdua per al gestor de fons de cobertura, de manera que no hi haurà guanys en un descens del 10% en el preu de mercat de les accions d’Apple.

- Un altre risc massiu per a tots els inversors en fons de cobertura és el risc de perdre tota la seva inversió. El memoràndum d’oferta (fulletó) del fons de cobertura generalment estableix que l’inversor hauria de tenir la gana de perdre tota la quantitat d’inversió en cas de circumstàncies imprevistes sense responsabilitzar el fons de cobertura.

font: rbh.com

A més, consulteu com funcionen els fons de cobertura?

# 3 - Risc de concentració

- Aquest tipus de risc implica un focus excessiu en un tipus concret d’estratègia o invertir en un sector restringit per millorar els rendiments.

- Aquests riscos poden ser conflictius per a inversors particulars que esperen una gran diversificació de fons per millorar els rendiments de diversos sectors.

- Per exemple, és possible que els inversors en fons de cobertura tinguin una tècnica defensiva per invertir els fons del sector de les grans mercaderies, ja que es tracta d’una indústria que operarà de forma contínua amb un ampli abast d’expansió segons els requisits canviants dels clients.

- Tanmateix, si les condicions macroeconòmiques són dinàmiques com els desafiaments de la inflació, els alts costos d’input, la menor despesa dels consumidors, al seu torn, estimularan una espiral descendent per a tot el sector de l’alimentació metabòlica i dificultaran el creixement global.

- Si el gestor del fons de cobertura ha posat tots els ous en una cistella, el rendiment del sector FMCG serà directament proporcional al rendiment del fons.

- Al contrari, si els fons s’han diversificat en diversos sectors com l’MCG, l’acer, els productes farmacèutics, la banca, etc., la caiguda en el rendiment d’un sector es pot neutralitzar pel rendiment d’un altre sector.

- Això dependrà en gran mesura de les condicions macroeconòmiques de la regió on es facin les inversions i del seu potencial futur.

Enllaços útils sobre fons de cobertura

- Llistes de fons de cobertura per país, regió o estratègia

- Llista dels 250 fons de cobertura més importants (per AUM)

# 4 - Problemes de rendiment

Des de la crisi financera del 2008, es diu que l’encant de la indústria dels fons de cobertura s’ha esvaït una mica. Això es deu a diversos factors relacionats amb la formació de tipus d’interès, els diferencials de crèdit, la volatilitat borsària, l’apalancament i la intervenció del govern creant diversos obstacles que redueixen les oportunitats fins i tot per als gestors de fons més hàbils.

Una de les àrees d’obtenció dels fons de cobertura és aprofitar la volatilitat i vendre’ls. Segons el gràfic següent, l’índex de volatilitat ha disminuït constantment a la baixa des del 2009 i és difícil vendre la volatilitat, ja que no n’hi ha cap que s’aprofiti.

- Aquest deteriorament del rendiment es pot relacionar amb la sobreabundància d’inversors. Els inversors en fons de cobertura ara s’han convertit en molt prudents en el seu enfocament i opten per preservar el seu capital fins i tot en les pitjors condicions.

- Com que el nombre de fons de cobertura s’ha incrementat, convertint-lo en una indústria de 3 bilions de dòlars, hi ha més inversors que hi participen, però el rendiment general s’ha reduït des que han entrat al mercat més gestors de fons de cobertura, reduint l’efecte de múltiples estratègies que tradicionalment es consideraven especulatives. a la natura.

- En aquests casos, les habilitats d’un gestor de fons poden fer-se un nínxol superant diverses estimacions i superant les expectatives del sentiment general del mercat.

# 5: tarifes creixents i dinamisme del primer broker

Els gestors de fons ara comencen a sentir els efectes de les regulacions bancàries que s'han reforçat després de la crisi financera del 2008, especialment la normativa de Basilea III.

- Aquestes normes actualitzades requereixen que els bancs tinguin més capital mitjançant una taxa de capitalització que, al seu torn, bloqueja el capital cap als requisits regulatoris, palanca les limitacions i es concentra cada vegada més en la capacitat de liquiditat i en l'economia dels bancs.

- També ha donat lloc a un canvi evolutiu en la manera de veure del primer broker les relacions de fons de cobertura.

- Els primers corredors han començat a exigir comissions més altes als gestors de fons de cobertura per prestar els seus serveis, cosa que al seu torn té un impacte en el rendiment del fons de cobertura i, al seu torn, els fa menys lucratius en un negoci de marges que ja està reduint.

- Això ha provocat que els gestors de fons avaluïn com obtenen el seu finançament o, si es requereix, fer canvis radicals a les seves estratègies.

- Això ha fet que els inversors siguin nerviosos, especialment per a aquells amb inversions en el període de "tancament".

# 6: desajust o informació incompleta

- És obligació dels gestors de fons revelar el rendiment del fons periòdicament. No obstant això, els resultats es poden fabricar perquè coincideixin amb les indicacions del gestor de fons, ja que els documents d’oferta no són revisats ni aprovats per les autoritats estatals o federals.

- Un fons de cobertura pot tenir poc o cap historial o rendiment operatiu i, per tant, pot utilitzar hipotètiques mesures de rendiment que no necessàriament reflecteixen la negociació realitzada pel gestor o assessor.

- Els inversors de fons de cobertura haurien de fer una revisió acurada del mateix i qüestionar les possibles discrepàncies.

- Per exemple, un fons de cobertura podria tenir una estructura fiscal molt complexa que pot exposar possibles llacunes però que l’inversor comú no entén.

- Per exemple, un gestor de fons pot invertir en P-Notes del mercat de valors de l'Índia, però es dirigeix a un paradís fiscal. No obstant això, el gestor pot revelar que realitza aquesta inversió fent que tots els pagaments fiscals enganyin els inversors.

- Un fons de cobertura no pot proporcionar cap transparència quant a les seves inversions subjacents (inclosos els subfons en una estructura de fons de fons) als inversors, que al seu torn serà difícil de controlar pels inversors.

- Dins d’això, existeix la possibilitat de realitzar les operacions a través de coneixements i experiència comercials de tercers gestors / assessors, la identitat dels quals no es pot divulgar als inversors.

# 7 - Fiscalitat

- Els fons de cobertura generalment tributen com a associacions per evitar casos de "doble imposició" i que els beneficis i pèrdues es transmetin als inversors.

- Aquests guanys, pèrdues i deduccions s'assignen als inversors per a l'exercici fiscal corresponent, segons el que determini el soci general.

- Això és perjudicial per als inversors, ja que seran ells els que assumiran els passius fiscals i no el fons de cobertura.

- Les declaracions d’impostos del fons solen ser elaborades per la firma comptable que proporciona facilitats d’auditoria al fons de cobertura.

- Les despeses també es repercutixen als inversors en funció de si el fons de cobertura és una inseguretat “trader” o “inversor” durant l’any. La diferència de tractament pot canviar cada any i les diferències són:

- Si el fons es considera un operador, els inversors poden deduir la seva part de les despeses dels fons,

- Si el fons es tracta com a inversor, només podran deduir la seva part de les despeses dels fons si aquest import supera el 2% dels ingressos bruts ajustats de l’inversor.

- A més, els inversors també poden requerir la presentació de declaracions estatals o locals d’impostos sobre la renda amb les declaracions federals.

- L’inconvenient per als inversors offshore, si no està exempt d’impostos, és que els seus beneficis s’acreditaran net de totes les despeses i passius fiscals.

- Per exemple, el govern dels Estats Units grava tots els beneficis offshore a taxes molt altes i imposa un càrrec d’interessos no deduïble sobre els impostos que es deuen sobre els ingressos diferits un cop venudes o distribuïdes les accions del fons.

- També en cas de dividends, també s’imposarà als inversors offshore un “impost amb retenció” que generalment oscil·la entre el 25% i el 30% en funció del país des d’on es realitzi la inversió i del tractat tributari compartit amb aquests nacions.

- Per tant, si per als inversors locals l’obligació tributària estaria en el rang del 15%, per a offshore aquests passius poden arribar fins al 35%.

# 8 - Problema de l'abundància

Actualment, el problema més gran a què s’enfronta la indústria dels fons de cobertura és l’existència de massa fons de cobertura.

- Si un inversor vol multiplicar la seva inversió i generar una tendència contínua d’alfa positiu (rendibilitat per sobre del rendiment ajustat al risc), el fons de cobertura ha de ser excepcional regularment.

- La qüestió per als inversors de fons de cobertura aquí és en quin fons hauran de procedir amb les seves inversions.

- La majoria dels petits fons de cobertura actualment estan lluitant amb la càrrega dels costos addicionals que s’imposen juntament amb les comissions d’intermediació de Prime. Com a resultat, perquè un fons pugui sobreviure, ha de tenir un augment raonable dels seus actius sota gestió (AUM) fins a almenys 500 mm de dòlars per contrarestar l’augment dels costos i la gana de risc que necessita per generar grans rendiments.

- Un fons en aquests casos necessitarà uns 3 anys per equivocar-se i aconseguir guanys i incomplir el seu límit de "marca alta" per cobrar comissions de rendiment.

A continuació es mostra una taula de mostra que explica el mateix per a ABC Fund Ltd:

| Curs | Actius sota administració ($ MM) | Rendiment | Ingressos bruts - Comissions de gestió ($ MM) (Suposat @ 1,75%) | Ingressos bruts: rendiment ($ MM) (Suposat) | Despeses ($ MM) (Suposat) | Rendibilitat ($ MM) (Ingressos de rendiment menys despeses) |

| 1 | 50 | 12% | 0.875 | 1.05 | 2.625 | -1.575 |

| 2 | 100 | 12% | 1.750 | 2.10 | 2.625 | -0.525 |

| 3 | 200 | 12% | 3.50 | 4.20 | 3.50 | 0.70 |

| 4 | 500 | 12% | 8.75 | 10.50 | 5.0 | 5.50 |

A partir de l'exemple anterior, podem constatar que a mesura que augmenten els actius del fons, també augmenten les despeses. En aquest cas, assumim que els ingressos es doblaran cada any i només llavors es podrà rendibilitzar un cop entrarà el tercer any amb actius de 200 milions de dòlars. És a partir d’aquí que entren en joc les habilitats del gestor de fons i que han de garantir que els rendiments augmentin regularment per atreure la crema dels inversors en una indústria de fons de cobertura cada vegada més competitiva.

Altres articles que us poden agradar -

- Ocupació de fons de cobertura

- Banca d’inversions vs Hedge Fund

- Private Equity vs Hedge Fund

- Llibres de fons de cobertura <