Fórmula hipotecària | Calculeu els reemborsaments mensuals i el préstec en vigor

Què és la fórmula hipotecària?

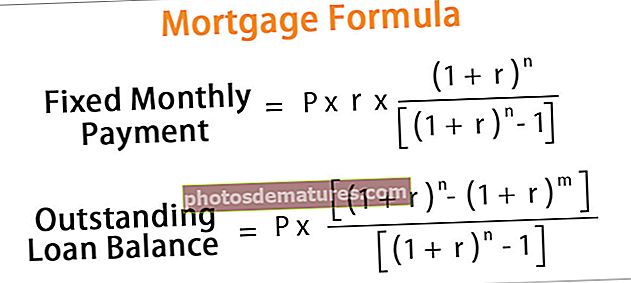

La fórmula de la hipoteca gira bàsicament al voltant del pagament mensual fix i de l'import del préstec pendent.

El càlcul fix de la devolució de la hipoteca mensual es basa en la fórmula de la renda vitalícia i es representa matemàticament com:

Càlcul fix de la devolució de la hipoteca mensual = P * r * (1 + r) n / [(1 + r) n - 1]on P = Import pendent del préstec, r = Tipus d’interès mensual efectiu, n = Nombre total de períodes / mesos

D'altra banda, el saldo pendent del préstec després del pagament m mesos es deriva mitjançant la fórmula següent,

Saldo de préstec pendent =P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

Explicació

La fórmula per al càlcul fix de la devolució de la hipoteca mensual i el saldo pendent del préstec es pot obtenir seguint els passos següents:

Pas 1: Identifiqueu l'import del préstec sancionat que es denota amb P.

Pas 2: Ara esbrineu el tipus d’interès que es cobra anualment i, a continuació, dividiu el tipus d’interès per 12 per obtenir el tipus d’interès efectiu que es denota per r.

Pas 3: Ara determineu la tinença de l'import del préstec en termes de períodes / mesos i es denota amb n.

Pas 4: Basant-se en la informació disponible, l’import del pagament mensual fix es pot calcular de la manera anterior.

Pas 5: El pagament mensual fix inclou els interessos i un component principal. Per tant, l'import pendent del préstec es deriva afegint els interessos meritats durant els mesos i deduint la quota mensual fixa del principal del préstec i es representa de la manera anterior.

Exemples

Vegem alguns exemples senzills o avançats de càlcul de pagament hipotecari mensual fix.

Podeu descarregar aquesta plantilla Excel de fórmula hipotecària aquí: plantilla Excel de fórmula hipotecària

Exemple 1

Prenguem l'exemple senzill d'un préstec per a la creació d'una empresa de base tecnològica i el préstec es valora en 1.000.000 de dòlars. Ara es cobra un tipus d’interès anual del 12% i s’ha de tornar el préstec durant un període de deu anys. Mitjançant la fórmula hipotecària esmentada anteriorment, calculeu el pagament mensual fix.

on,

Nombre de períodes, n = 10 * 12 mesos = 120 mesos

Tipus d’interès mensual efectiu, r = 12% / 12 = 1%

Ara, el càlcul del pagament mensual fix és el següent,

- Pagament mensual fix = P * r * (1 + r) n / [(1 + r) n - 1]

- = $1,000,000 * 1% * (1 + 1%)120 / [(1 + 1%)120 – 1]

El pagament mensual fix serà -

- Pagament mensual fix = 14.347,09 $ ~ 14.347 $

Per tant, el pagament mensual fix és de 14.347 dòlars.

Exemple 2

Suposem que hi ha una empresa que té un préstec pendent de 1.000 dòlars que s’haurà d’amortitzar durant els propers 2 anys. L’EMI es calcularà a un tipus d’interès del 12%. Ara basat en la informació disponible, calculeu

- Préstec pendent al final de 12 mesos

- Amortització del principal el 18è mes

Atès,

Principal del préstec, P = 1.000 dòlars

Nombre de períodes, n = 2 * 12 mesos = 24 mesos

Tipus d’interès efectiu, r = 12% / 12 = 1%

# 1 - Préstec pendent després de 12 mesos

El càlcul del préstec pendent després de 12 mesos serà el següent:

- = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $1,000 * [(1 + 1%)24 – (1 + 1%)12] / [(1 + 1%)24 – 1]

El préstec pendent després de 12 mesos serà

- Préstec pendent = 529,82 dòlars

# 2: amortització del principal durant el 18è mes

La devolució del principal durant el 18è mes es pot calcular deduint el saldo pendent del préstec al cap de 18 mesos del de 17 mesos. Ara,

Préstec pendent després de 17 mesos

- Préstec pendent després de 17 mesos = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $1,000 * [(1 + 1%)24 – (1 + 1%)17] / [(1 + 1%)24 – 1]

- = $316.72

Préstec pendent després de 18 mesos

- Préstec pendent després de 18 mesos = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $1,000 * [(1 + 1%)24 – (1 + 1%)18] / [(1 + 1%)24 – 1]

- = $272.81

Per tant, l’amortització del principal durant el 18è mes serà

- Amortització del principal durant el 18è mes = 43,91 $

Rellevància i usos

Per a una empresa és molt important entendre el concepte d’hipoteca. L'equació hipotecària es pot utilitzar per dissenyar un calendari d'amortització del préstec que mostri amb detall quant es paga l'interès en lloc de centrar-se només en el pagament mensual fix. Els prestataris poden prendre decisions en funció dels costos dels interessos, que és una millor manera de mesurar el cost real del préstec. Com a tal, un prestatari també pot decidir en funció de l’estalvi d’interessos quin préstec triar quan diferents prestadors ofereixen condicions diferents.

Càlcul hipotecari (amb plantilla Excel)

Prenguem ara el cas esmentat a l'exemple 2 per il·lustrar el concepte de càlcul hipotecari a la plantilla Excel. La taula mostra una instantània del calendari d’amortització d’una hipoteca.