Entrada de diari de despeses prepagades | Com registrar els prepagaments?

Entrada de diari per a despeses de prepagament

Les següents entrades del diari de despeses prepagades següents donen una comprensió del tipus de situacions més freqüents de com es registren i comptabilitzen les despeses prepagades. Com que hi ha situacions en què es pot aprovar l'entrada de diari per a despeses prepagades, no és possible proporcionar tots els tipus de situacions.

Com registrar les despeses de prepagament?

Exemple 1

L'empresa X Ltd. va iniciar un negoci i, per a això, requereix la propietat en lloguer. Va signar un acord amb Mr. Y per retirar la propietat durant un any. Segons l'acord, X Ltd ha de pagar la renda de 12 mesos d'antelació (a principis d'any l'1.01.2019) al propietari per import de 60.000 dòlars durant tot un any.

A més, després de contractar la propietat de lloguer i pagar l'import de la renda com a bestreta durant un any sencer, va agafar l'assegurança de la propietat per la qual va pagar 12.000 dòlars per avançat per la pòlissa d'assegurança dels dotze mesos a la companyia d'assegurances el 01.01. .2019. Analitzeu el tractament de l’import pagat en concepte de renda i assegurança per la propietat per la companyia i passeu les entrades de diari necessàries que registrin el pagament i les entrades d’ajust per al gener de 2019.

Solució

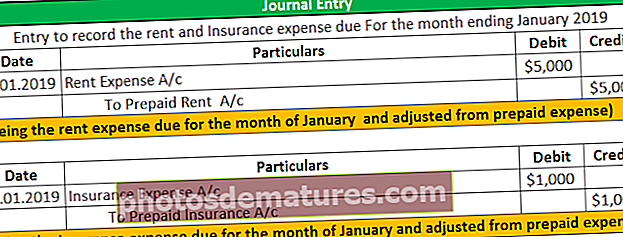

Data en què es paga la despesa de lloguer i l’assegurança per a tot l’any: l’1 de gener de 2019.

En aquest cas, l’empresa X ltd. Va pagar l'import total de la renda i l'assegurança dels dotze mesos alhora al principi. Per tant, X ltd reconeixerà la despesa de lloguer de 60.000 dòlars i la despesa d’assegurança de 12.000 dòlars com a assegurança prepagada als estats financers mensuals de l’empresa, ja que l’import es paga amb antelació, de la qual encara no s’ha rebut, i s’ha de percebre el mateix. en la data futura.

Inicialment, l’empresa registrarà l’import pagat com a despesa prepagada en el moment del pagament de diners i l’ajustarà posteriorment cada mes durant els propers 12 mesos com a despesa un cop s’hagi de vèncer l’import. A continuació es mostra l’informe comptable per registrar les despeses de lloguer i assegurança als estats financers mensuals de l’any 2019:

Entrada per registrar el pagament del lloguer i l'import de l'assegurança per endavant

Càlcul de despeses a reconèixer mensualment en els estats financers

L’empresa passarà aquesta entrada de diari d’ajustament cada mes durant els propers dotze mesos per preparar i presentar l’estat financer mensual correcte de l’empresa, després del qual el saldo del lloguer de prepagament i del compte d’assegurança quedarà nul.

Exemple 2

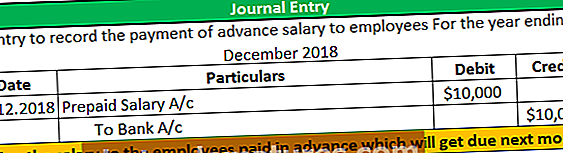

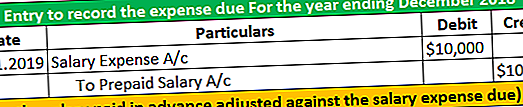

El 31 de desembre de 2018, Company Y Ltd va pagar els sous del gener de 2019, que ascendien a 10.000 dòlars per avançat als empleats de l’empresa. Analitzeu el tractament de l'import pagat com a salari anticipat per l'empresa als seus empleats i passeu les entrades de diari necessàries registrant el pagament i les entrades d'ajust.

Solució

En el període comptable que finalitza el 2018, el 31 de desembre de 2018, s’ha pagat per endavant el salari als empleats, que es venç el mes vinent. Així doncs, en el present cas, l’empresa Y Ltd. va pagar la despesa en un exercici comptable (que finalitzarà el 31 de desembre de 2018), que es venç en el proper exercici comptable (que finalitzarà el 31 de desembre de 2019). L’empresa ha de reconèixer el pagament com la despesa de prepagament de l’exercici comptable en què realment es paga i ajustar el mateix quan la despesa es paga realment. A continuació es mostren les entrades de diari necessàries per registrar les transaccions

Conclusió

Les despeses de prepagament són l'import de les despeses que ha pagat per avançat una persona a una altra, però encara no es percep el seu benefici. La persona utilitzarà els beneficis d’aquestes despeses en la data futura. Un cop pagat l'import de les despeses per endavant (prepagament), s'ha de passar una entrada de diari per registrar-la en la data en què es paga. La data en què s’han rebut els beneficis, s’hauria de passar l’entrada per registrar-la com a despesa real als llibres de comptes.

L'entrada de diari d'ajust s'ha de passar al final de cada període per tal de preparar i presentar l'estat financer mensual correcte de l'empresa als grups d'interès.