Mètodes de valoració | Guia dels 5 millors models de valoració de la renda variable

Mètodes de valoració de la renda variable

Els mètodes de valoració són els mètodes per valorar una empresa / empresa que és la tasca principal de tots els analistes financers i hi ha cinc mètodes per valorar l’empresa que són els fluxos d’efectiu amb descompte que són el valor actual dels fluxos d’efectiu futurs, anàlisis d’empreses comparables, comparacions de transaccions comparables, valoració d’actius que és el valor raonable dels actius i la suma de parts on s’afegeixen diferents parts de les entitats.

Llista dels 5 millors mètodes de valoració de la renda variable

- Mètode de flux de caixa amb descompte

- Anàlisi d'empreses comparables

- Comp. Transaccions comparables

- Mètode de valoració basat en recursos

- Suma del mètode de valoració de peces

Anem a parlar de cadascun d’ells amb detall.

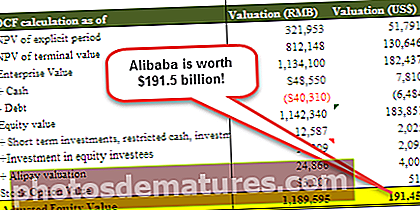

# 1 - Flux de caixa amb descompte

La taula següent resumeix el model de valoració del flux de caixa amb descompte d’Alibaba.

- DCF és el valor actual net (VAN) dels fluxos d’efectiu projectats per l’empresa. DCF es basa en el principi que el valor d'un negoci o actiu es basa intrínsecament en la seva capacitat per generar fluxos d'efectiu.

- Per tant, DCF es basa més en les expectatives fonamentals del negoci que en els factors o models històrics del mercat públic. És un enfocament més teòric que es basa en diversos supòsits.

- Una anàlisi de DCF ajuda a obtenir el valor global d’una empresa (és a dir, el valor de l’empresa), inclosos el deute i el patrimoni net.

- En calcular-ho, es calcula el valor actual (PV) dels fluxos d’efectiu futurs previstos. L’inconvenient d’aquesta tècnica és una estimació del flux de caixa futur i del valor terminal juntament amb una taxa de descompte ajustada al risc adequada.

- Totes aquestes aportacions estan subjectes a un judici subjectiu substancial. Qualsevol petit canvi en els ingressos canvia significativament la valoració del patrimoni net. Si el valor és superior al cost, cal considerar l’oportunitat d’inversió.

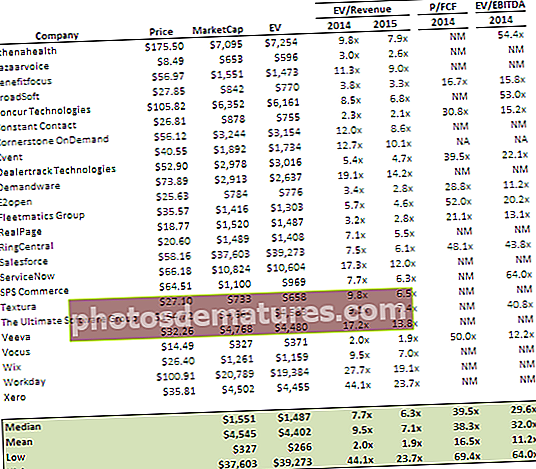

# 2: anàlisi comparable de l'empresa

A continuació es mostra l’anàlisi comparable de l’empresa sobre el model de valoració de recursos propis Box IPO

- Aquest mètode de valoració de la participació consisteix a comparar les mètriques operatives i els models de valoració de les empreses públiques amb els de les empreses objectiu.

- L’ús múltiple de valoració patrimonial és la forma més ràpida de valorar una empresa. A part d'això, és útil per comparar empreses que fan anàlisis d'empreses comparables. L’objectiu és captar les característiques operatives i financeres de l’empresa, com ara el creixement esperat en un sol nombre. Aquest nombre es multiplica per una mètrica financera per obtenir valor empresarial.

- Aquest mètode de valoració de l’equitat s’utilitza per a un negoci objectiu amb un flux identificable d’ingressos o beneficis, que el negoci pot mantenir. Per a les empreses que encara es troben en fase de desenvolupament, els ingressos o guanys previstos s’utilitzen com a base dels models de valoració.

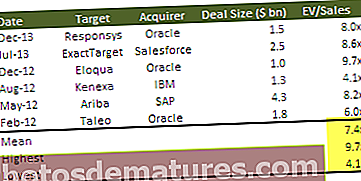

# 3 - Comp. De transaccions comparables

A continuació es mostra la comparació de transaccions comparables de la valoració de la sortida a borsa d’IP

- El valor de l’empresa que utilitza aquest mètode de valoració de la renda variable s’estima analitzant el preu pagat per empreses similars en circumstàncies similars. Aquest tipus de mètode de valoració ajuda a entendre els múltiples i les primes pagades en una indústria específica i com van ser valorades per altres parts les valoracions del mercat privat.

- Aquest mètode de valoració de la renda variable requereix familiaritat amb la indústria i altres actius. A l’hora d’escollir empreses per a aquest tipus d’anàlisi, cal tenir en compte que hi ha similituds entre factors com ara les característiques financeres, la mateixa indústria i la mida de la transacció, el tipus de transacció i les característiques del comprador.

- Aquest mètode de valoració de l’equitat permet estalviar temps per utilitzar la informació disponible públicament. No obstant això, el principal inconvenient d'aquesta tècnica de valoració és la quantitat i la qualitat de la informació relativa a les transaccions. La majoria de les vegades, aquesta informació és limitada, cosa que dificulta l'extracció de conclusions. Aquesta dificultat s’agreuja si l’empresa intenta tenir en compte les diferències en les condicions del mercat durant les transaccions anteriors en comparació amb el mercat actual. Per exemple, el nombre de competidors pot haver canviat o el mercat anterior podria estar en una part diferent del cicle empresarial.

- Tot i que cada transacció és diferent i, per tant, dificulta les comparacions directes, l’anàlisi de transaccions precedents ajuda a proporcionar una avaluació general de la demanda del mercat d’un actiu concret.

- Per tant, la valoració en aquest tipus d’anàlisi seria primer seleccionar un univers de transaccions, localitzar els recursos financers necessaris, després repartir els múltiples claus comercials i, finalment, determinar la valoració de l’empresa. Per exemple, si la vostra empresa preveu tenir un EBITDA de 200 milions de dòlars el 2016 i l’anàlisi de transaccions precedent mostra que les empreses objectiu es van comprar per un EBITDA 20 vegades, la vostra empresa tindria un valor aproximat de 4.000 milions de dòlars.

# 4: basat en recursos

- El mètode de valoració basat en actius té en compte el valor dels actius i passius d’una empresa. Segons aquest enfocament, el valor d'una empresa és igual a la diferència entre el valor de tots els seus actius rellevants i el valor de tots els seus passius rellevants.

Es pot entendre fàcilment mitjançant el següent exemple il·lustratiu simple: -

Els administradors d’una empresa, ABC Ltd, estudien l’adquisició de tot el capital social de XYZ Ltd.

El següent és el balanç de l’empresa XYZ ltd:

| Passius | Actius |

| Capital social 50000 | Actiu fix 735000 |

| Reserva i excedent 400000 | Estoc 500000 |

| Diversos creditors 700000 | Deutors diversos 700000 |

| Descobert bancari 800000 | Efectiu a la mà 15000 |

| Total: 1950000 | Total: 1950000 |

Valoració mitjançant l'enfocament basat en actius:

| Dades: | Import |

| Actius: | 735000 |

| Actiu fix | |

| Estoc | 500000 |

| Deutors diversos | 700000 |

| Efectiu a la mà | 15000 |

| Els actius totals | 1950000 |

| Passius: | 700000 |

| Creditor divers | |

| Descobert bancari | 800000 |

| Passius totals | 1500000 |

| Total actiu-Total passiu | 450000 |

| Valor de l’empresa | 450000 |

# 5 - Mètode de valoració de la suma de peces

Un conglomerat amb interessos comercials diversificats pot requerir un model de valoració diferent. Aquí valorem cada negoci per separat i sumem les valoracions patrimonials. Aquest enfocament s’anomena mètode de valoració de la suma de parts.

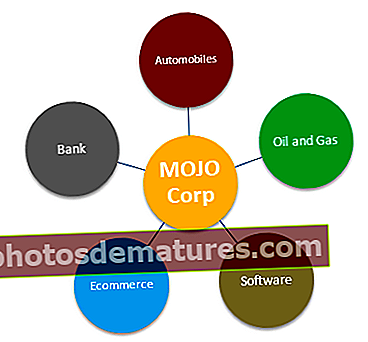

Entenguem la valoració de la suma de les peces mitjançant un exemple d’empresa hipotètica Mojo Corp.

Per valorar el conglomerat com MOJO, es pot utilitzar un model de valoració de la renda variable per valorar cada segment.

- Valoració del segment d'automòbils: El segment d’automòbils es podria valorar millor utilitzant relacions EV / EBITDA o PE.

- Valoració del segment de petroli i gas - Per a les empreses de petroli i gas, el millor enfocament és utilitzar EV / EBITDA o P / CF o EV / boe (EV / barrils de petroli equivalent)

- Valoració del segment de programari - Utilitzem PE o EV / EBIT múltiples per valorar el segment de programari

- Valoració del segment bancari: Generalment fem servir P / BV o mètode d’ingressos residuals per valorar el sector bancari

- Segment de comerç electrònic: Utilitzem EV / Sales per valorar el segment de comerç electrònic (si el segment no és rendible) o EV / Subscriber o PE múltiple

Valoració total de Mojo Corp = (1) Valoració del segment d'automòbils + (2) Valoració del segment de petroli i gas + (3) Valoració del segment de programari + (4) Valoració del segment bancari + (5) Segment de comerç electrònic