Cicle comptable | 9 passos del cicle comptable (diagrama)

Què és el cicle comptable?

El cicle comptable és un procés d’identificació, recopilació i resum de transaccions financeres del negoci amb l’objectiu de generar informació útil en forma de tres estats financers, a saber, el compte de resultats, el balanç i els fluxos de caixa. Comença amb una transacció comptable i acaba quan es tanquen els llibres de comptes.

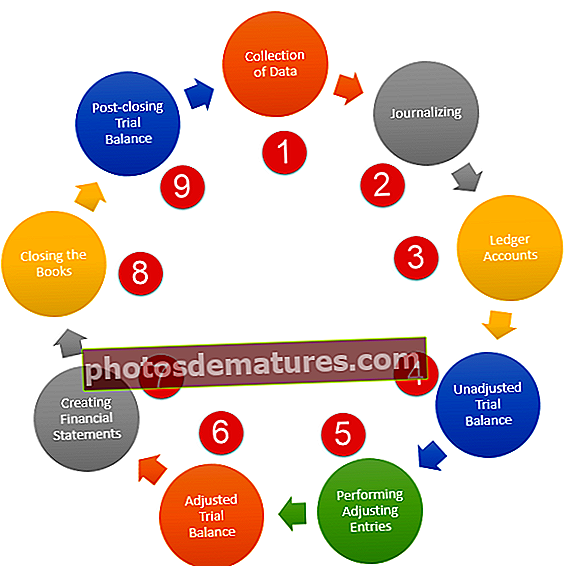

Aquests són els nou passos del cicle comptable:

- Recollida de dades i anàlisi de transaccions

- Perioditzar

- Gravació de les revistes als comptes de llibres majors

- S'està creant un saldo de prova no ajustat

- Realització d’entrades d’ajust

- S'està creant un saldo de prova ajustat

- Creació d'estats financers a partir del saldo de prova

- Tancament dels llibres

- Creació del saldo de prova posterior al tancament

Esquema del cicle comptable

A continuació es mostra el diagrama del cicle comptable amb una explicació:

9 passos del cicle comptable

Pas 1: recopilació de dades i anàlisi de transaccions:

- En aquest primer pas del cicle comptable, el comptable de l’empresa recull les dades i analitza les transaccions.

- Per a un negoci en bon funcionament, hi hauria moltes i moltes transaccions. El comptable ha de mirar cada transacció, esbrinar per què es va produir, posar-la als comptes adequats i analitzar-la.

- Aquest pas és el més crític de tots, ja que inicia aquest procés de comptabilitat.

Pas 2: periodització:

- Després de recollir i analitzar les transaccions, és hora d’enregistrar les entrades als primers llibres de comptes.

- En aquest pas, cada transacció es transfereix al diari general. Sota cada entrada, una narració escrita esmenta la raó per la qual s’ha de domiciliar o acreditar un compte.

- Registrar les entrades al diari és essencial, ja que si hi ha algun error en aquesta fase de gravació, també es mantindrà als propers llibres de comptes.

Pas 3: enregistrar les revistes als comptes de llibres majors:

- La comptabilitat és una sèrie de passos que es fan un per un.

- Després de perioditzar totes les transaccions, és hora que el comptable registri les entrades als llibres de comptes secundaris.

- Això vol dir que si hi ha efectiu i capital, hi haurà dues "taules en" al llibre major i, a continuació, es transferiran els saldos dels comptes respectius.

- Els llibres majors permeten al comptable obtenir el saldo de tancament per preparar el saldo de prova en el següent pas del cicle comptable.

Pas 4: crear un saldo de prova no ajustat:

- Com ja sabeu que el saldo de prova és la font de tots els estats financers, és per això que el saldo de prova té una atenció especial.

- Els saldos finals dels comptes de llibres generals preparen un saldo de prova no ajustat.

- En aquest saldo de prova, el costat de dèbit registra els saldos de dèbit i el de crèdit registra els saldos de crèdit.

- A continuació, es suma el costat de dèbit i també es suma el costat de crèdit.

- I aleshores el comptable veurà si ambdues parts tenen saldos similars o no.

Pas 5: realització de les entrades d'ajust:

- En aquest moment, el saldo de prova no ajustat està a punt.

- En aquest pas, es preparen les entrades d'ajust.

- Les entrades d’ajust solen estar relacionades amb els ajustos de meritació, els ajustaments de depreciació periòdics o els ajustos d’amortització.

- Aquestes entrades d'ajust són necessàries per preparar un saldo de prova ajustat.

Pas 6: creació del saldo de prova ajustat:

- Després de passar les entrades d’ajust, és hora de crear un nou saldo de prova.

- Aquest saldo de prova s’anomena saldo de prova ajustat, ja que es prepara després de passar les entrades d’ajust. Aquest balanç de prova prepara molts estats financers crítics.

Pas 7: creació d'estats financers a partir del saldo de prova:

Aquest pas del cicle comptable és la part més crítica. Com a inversor, heu de saber com i d’on provenen tots els estats financers. Del saldo de prova ajustat neixen tots els estats financers. Un saldo de prova ajustat prepara quatre estats financers importants:

- Compte de pèrdues i guanys:El primer estat financer que tots els inversors haurien de mirar és el compte de pèrdues i guanys. Al compte de pèrdues i guanys, el primer element correspon a les vendes i el cost de les vendes i altres despeses d’explotació es descompten de les vendes per determinar el benefici d’explotació. Altres despeses, deduïdes del benefici d'explotació, calculen el benefici net de l'any.

- Full de balanç:El següent estat financer de la llista és el balanç. Al balanç comptabilitzem els actius i passius. I veiem si el saldo d’actius està en harmonia amb el saldo de passius.

- Declaració del patrimoni net de l'accionista:Aquest és el següent estat financer que es prepara. En aquest capital social i es tenen en compte els beneficis retinguts. Els guanys retinguts són el percentatge de beneficis reinvertits a l’empresa.

- Estats de flux de caixa:Finalment, es prepara l’estat de fluxos de caixa. Al compte de flux de caixa, el comptable ha d’esbrinar el flux de caixa de tres tipus d’activitats: activitats d’explotació, activitats financeres i activitats d’inversió. Dues maneres de preparar les activitats operatives del flux de caixa són: el flux de caixa directe i indirecte de les operacions.

Pas 8: tancament dels llibres:

- Aquest pas és el penúltim pas del cicle comptable.

- El tancament dels llibres significa que tots els estats financers estan preparats i que totes les transaccions s’han registrat, analitzat, resumit i registrat.

- Després de tancar els llibres, començaria un nou període comptable i el comptable hauria de tornar a repetir els passos anteriors.

Pas 9: creació d'un saldo de prova posterior al tancament:

- Per assegurar que les transaccions comptables es registren, analitzen i resumeixen adequadament, es prepara un saldo de prova posterior al tancament.

- Aquí es tenen en compte tots els comptes i, a continuació, es registren els saldos de tancament segons la seva posició respectiva.

- A continuació, s’utilitzen les parts de crèdit i de dèbit per veure si tot està en l’ordre correcte o no.

Conclusió

Si un inversor pot entendre aquests nou passos del cicle comptable, li quedaria clar com hauria d’abordar l’empresa i el seu progrés o declivi. El coneixement d’aquest cicle l’ajudarà a decidir si ha d’invertir a l’empresa o no. I, al mateix temps, tindria una idea concreta sobre la comptabilitat financera de l’empresa.