3 tipus d'inventari | Matèria primera | WIP | Productes acabats

3 tipus d’inventari principals

Els tres tipus d’inventaris són l’inventari de material directe, l’inventari de treballs en curs i l’inventari de productes acabats, on l’inventari de materials directes inclou l’estoc de matèria primera que l’empresa ha comprat per al seu ús en producció; l'inventari de treballs en curs és el cost acumulat dels béns parcialment acabats i l'inventari de productes acabats és l'estoc que ha finalitzat totes les etapes de producció i que ara està disponible per a la venda.

S’entén per inventari aquells actius corrents que s’han convertit o es convertiran en productes finals d’una empresa per vendre en un futur proper. Dit d’una altra manera, l’inventari representa els béns acabats o béns en diferents etapes de producció que una empresa conserva a les seves instal·lacions o en ubicacions de tercers amb els interessos de propietat conservats fins a la venda dels béns. Els tres tipus d’inventari més importants són les matèries primeres, l’inventari del treball en curs (WIP) i els productes acabats.

Feu un cop d'ull a la ruptura de l'inventari de Colgate per al 2016 i el 2015. Hi ha tres tipus d'inventari llistats: matèria primera i subministraments, treballs en curs i productes acabats. Tingueu en compte també que la majoria de l’inventari de Colgate és l’inventari de productes acabats.

A continuació es detallen els diferents tipus d’inventari:

# 1 - Inventari de matèries primeres:

Les matèries primeres són els materials bàsics que una empresa fabricant compra als seus proveïdors i que els primers els utilitzen per convertir-los en productes finals aplicant un conjunt de processos de fabricació. Per exemple, la ferralla d’alumini és la matèria primera d’una empresa que produeix lingots d’alumini. La farina és la matèria primera per a una empresa que produeix pa o pizza. De la mateixa manera, les peces metàl·liques i els lingots són les matèries primeres comprades per una empresa que fabrica automòbils i el cru és la matèria primera d’una refineria de petroli.

És freqüent i fàcil d’observar que els productes finals d’una empresa es compren com a matèries primeres per a alguna altra empresa. Per exemple, moltes empreses de perforació de petroli produeixen cru com a producte final. D’altra banda, les empreses de refinació de petroli compren el mateix cru com a matèries primeres per fabricar els seus productes finals, és a dir, gasolina, querosè, parafina, etc.

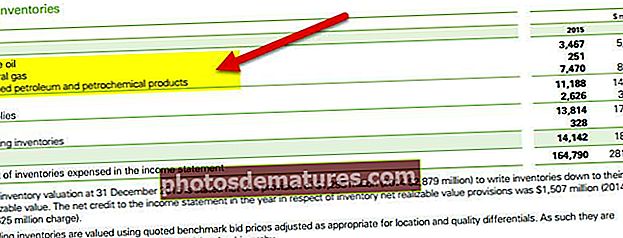

font: Informes anuals de BP

Com observem a l’informe anual de BP, el cru i el gas natural són els inventaris de matèries primeres inclosos en els tipus de classificació d’inventaris.

És fonamental optimitzar l'inventari de matèries primeres. Es deu al fet que si una empresa manté massa existències d’inventari de matèries primeres, comportarà costos de càrrega més elevats i també hi ha la possibilitat indesitjable que l’inventari quedi obsolet. Per exemple, a la indústria farmacèutica o alimentària, les matèries primeres poden ser peribles. Si no s’utilitzen dins d’un termini establert, poden caducar i no es poden utilitzar en producció. D'altra banda, una empresa ha de tenir un cert nivell mínim d'inventari en tot moment per atendre els volums de producció, que segueixen principalment la tendència de la demanda del mercat. Per tant, l'optimització de l'inventari de matèries primeres és fonamental.

# 2 - Inventari Work in Progress (WIP)

L'inventari de treballs en curs també es pot anomenar productes semielaborats. Són les matèries primeres que s’han extret del magatzem de matèries primeres i que ara estan en procés de conversió en productes finals. Aquestes són les matèries primeres parcialment processades que es troben a la planta de producció. I tampoc no han arribat a l’etapa en què s’han convertit en el producte final.

L'extensió de l'inventari bloquejat a mesura que es treballa en curs és menor, millor. És comprensible, ja que l'inventari en procés no serveix de res fins que es converteix en el producte final. Pot ser que es pugui vendre a algun preu, però no es pot vendre per generar ingressos pel negoci principal de l’empresa. De fet, en sistemes de fabricació magra, l'inventari de treballs en curs es considera residu.

Per tant, és molt desitjable que es minimitzi el volum d’inventari que es troba en forma de treball en curs i que es dediqui el temps necessari per convertir-lo en el final, de manera que el valor de bloqueig es pugui alliberar tan ràpidament com sigui possible. La idea és que aquest capital, que està tancat en forma d’inventari de treballs en curs, es pugui invertir en un altre lloc per obtenir rendibilitats molt millors.

# 3 - Inventari de productes acabats:

Els productes acabats són, de fet, els productes finals obtinguts després de l’aplicació dels processos de fabricació sobre les matèries primeres i els productes semielaborats comentats anteriorment a l’article. Es poden vendre i la seva venda contribueix plenament als ingressos de les operacions bàsiques de l’empresa.

Pel que fa al nivell d’inventari de productes acabats, hi ha dos tipus d’indústries que hem de tenir en compte. En primer lloc, prendríem les indústries en què es produeixen els productes acabats i la venda es produeix després de la producció. Alguns exemples d’aquest tipus d’indústries són la indústria de les mercaderies de gran consum i la indústria del petroli. Per a una empresa d’aquesta indústria, l’enfocament correcte és mantenir l’inventari de productes acabats de manera similar a la que es manté l’inventari de matèries primeres, és a dir, a un nivell optimitzat segons la demanda del mercat.

font: Autonews.com

Ford redueix el seu inventari de productes acabats reduint la producció. Com hem assenyalat anteriorment, Ford va subministrar només 78 dies al febrer en comparació amb els 97 dies d’estoc del gener.

L’altre tipus d’indústria és aquella en què els productes es fabriquen a demanda, és a dir, primer es rep la comanda i després comença la producció. Un exemple d’aquestes indústries és la indústria dels béns d’equip i la indústria dels béns personalitzats. Per a una empresa d’aquest sector, no és necessari ni aconsellable conservar cap inventari de productes acabats perquè els seus productes acabats llestos en estoc mai es podran vendre, encara que tinguin la més mínima desviació de les especificacions de les noves comandes procedents del clients. Per tant, és possible que mai no obtinguin un retorn de la seva inversió per preparar els productes acabats.

Altres tipus d’inventari:

Hi ha altres dos tipus crucials d’inventari, a saber inventari de material d’embalatge i MRO (manteniment, reparació i operació) inventari de subministraments.

Com el seu nom indica, l’inventari d’embalatge és l’inventari dels materials que l’empresa utilitza per empaquetar la mercaderia. Dins d’aquesta categoria, hi ha una cosa anomenada inventari d’embalatge principal i inventari d’embalatge secundari. L’embalatge primari és una cosa sense la qual no es poden utilitzar els productes. Per exemple, el tub d’una pomada és el seu embalatge principal.

L’embalatge secundari s’utilitza per empaquetar les mercaderies perquè no es facin malbé durant la manipulació, el transport, etc. o perquè les mercaderies semblin més atractives per als clients. Per exemple, el cartró que s’utilitza per empaquetar el tub d’una pomada és el seu embalatge secundari.

Els subministraments MRO o simplement subministraments o consumibles són aquells materials que es consumeixen en els processos de producció però que no formen part dels productes acabats ni formen una petita part dels productes acabats. Són un tipus de materials de suport per al procés de producció. Els subministraments de manteniment i reparació inclouen oli lubricant, refrigerant, cargol, femelles, etc. que s’utilitzen durant la producció de diverses màquines i components de la màquina. Els subministraments d’explotació inclouen els articles de papereria i d’oficina que utilitza una empresa.

Altres articles que us poden agradar

- Inventari final

- Ràtio de cobertura d’interessos

- Comptes que es poden rebre

- Estat de patrimoni net

- Fórmula de contracció

Conclusió

Els inventaris són els actius que es convertiran en productes finals d’una empresa. Són de tres tipus principals: matèries primeres, treballs en curs i productes acabats. La gestió de l’inventari requereix un nivell d’inventari òptim que es pugui mantenir creant un pla de compra d’inventari segons l’estratègia adoptada per l’empresa.