Fórmula de volatilitat | Com es calcula la volatilitat diària i anualitzada a Excel?

Què és la fórmula de volatilitat?

El terme "volatilitat" fa referència a la mesura estadística de la dispersió de les rendibilitats durant un determinat període de temps per a les accions, la seguretat o l'índex de mercat. La volatilitat es pot calcular utilitzant la desviació estàndard o la variància del títol o de l'estoc.

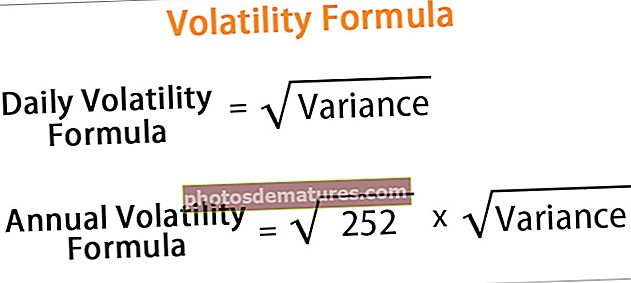

La fórmula per a la volatilitat diària es calcula esbrinant l’arrel quadrada de la variància d’un preu diari de les accions.

La fórmula diària de volatilitat es representa com,

Fórmula diària de volatilitat = √VariacióA més, la fórmula de volatilitat anualitzada es calcula multiplicant la volatilitat diària per una arrel quadrada de 252.

La fórmula de volatilitat anualitzada es representa com,

Fórmula de volatilitat anualitzada = √252 * √Variació

Explicació de la fórmula de volatilitat

La fórmula per a la volatilitat d'un estoc concret es pot obtenir seguint els passos següents:

Pas 1: En primer lloc, reuniu el preu de les accions diàries i, a continuació, determineu la mitjana del preu de les accions. Assumim el preu diari de les accions en un enèsim dia com a Pjo i el preu mitjà com a Pav.

Pas 2: A continuació, calculeu la diferència entre el preu de les accions de cada dia i el preu mitjà, és a dir, Pjo - P.

Pas 3: A continuació, calculeu el quadrat de totes les desviacions, és a dir (Pav - Pàgjo)2.

Pas 4: A continuació, trobeu la suma de totes les desviacions quadrades, és a dir, ∑ (Pav - Pàgjo)2.

Pas 5: A continuació, dividiu la suma de totes les desviacions quadrades pel nombre de preus diaris de les accions, diguem n. Això s’anomena variància del preu de les accions.

Variació = ∑ (Pav - Pàgjo) 2 / n

Pas 6: A continuació, calculeu la volatilitat diària o la desviació estàndard calculant l'arrel quadrada de la variància de l'estoc.

Volatilitat diària = √ (∑ (Pav - Pàgjo) 2 / n)

Pas 7: A continuació, la fórmula de volatilitat anualitzada es calcula multiplicant la volatilitat diària per l’arrel quadrada de 252. Aquí, 252 és el nombre de dies de negociació d’un any.

Volatilitat anualitzada = = √252 * √(∑ (Pàgav - Pàgjo) 2 / n)

Exemple de fórmula de volatilitat (amb plantilla Excel)

Podeu descarregar aquesta plantilla Excel de fórmula de volatilitat aquí: plantilla Excel de fórmula de volatilitat

Prenguem l'exemple del moviment dels preus de les accions d'Apple Inc. durant l'últim mes, és a dir, del 14 de gener de 2019 al 13 de febrer de 2019. Calculeu la volatilitat diària i la volatilitat anual d'Apple Inc. durant el període.

A continuació es mostren les dades per al càlcul de la volatilitat diària i la volatilitat anualitzada d’Apple Inc.

En funció dels preus de les accions donades, el preu mitjà de les accions durant el període es calcula com a 162,23 dòlars.

Ara, la desviació del preu de les accions de cada dia amb el preu mitjà de les accions es calcula a la tercera columna, mentre que el quadrat de la desviació es calcula a la quarta columna. La suma de la desviació quadrada es calcula en 1454.7040.

Desacord

Ara, la variància es calcula dividint la suma de la desviació quadrada pel nombre de preus diaris de les accions, és a dir, 24,

Variació = 1454.7040 / 24

Variancia = 66.1229

Volatilitat diària

Ara, la volatilitat diària es calcula esbrinant l’arrel quadrada de la variància,

Per tant, el càlcul de la volatilitat diària serà,

Volatilitat diària = √66.1229

Volatilitat diària = 8.1316

Volatilitat anualitzada

Ara, la volatilitat anualitzada es calcula multiplicant l’arrel quadrada de 252 per la volatilitat diària,

Per tant, el càlcul de la volatilitat anualitzada serà,

Volatilitat anualitzada = √252 * 8.1316

Volatilitat anualitzada = 129.0851

Per tant, la volatilitat diària i la volatilitat anualitzada del preu de les accions d’Apple Inc. es calcula que són 8.1316 i 129.0851 respectivament.

Rellevància i ús

Des del punt de vista d’un inversor, és molt important entendre el concepte de volatilitat perquè es refereix a la mesura del risc o la incertesa relacionada amb la quantitat de canvis en el valor d’un títol o d’una acció. Una major volatilitat indica que el valor de l'acció es pot distribuir en un rang més gran de valors, cosa que significa que el valor de l'acció pot moure's significativament en qualsevol direcció durant un curt període de temps. D'altra banda, una menor volatilitat indica que el valor de les accions no fluctuaria gaire i que continuarà mantenint-se estable durant el període de temps.

Una de les principals aplicacions de la volatilitat és l’índex de volatilitat o VIX, que va ser creat per la Chicago Board of Options Exchange. VIX és una mesura de la volatilitat esperada de 30 dies del mercat de valors dels Estats Units calculada sobre la base de preus de cotització en temps real de les opcions de compra i venda S&P 500.