Càlcul de Capex | Com es calcula la despesa de capital?

Com es calcula Capex?

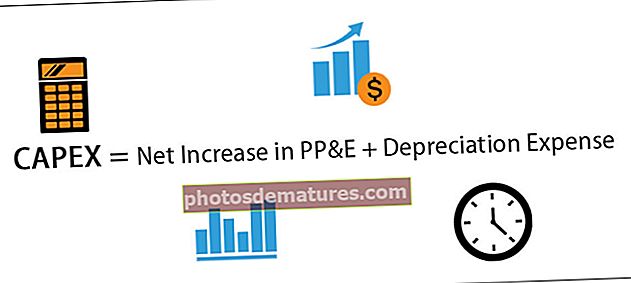

El càlcul Capex mesura la despesa total en la compra d’actius per part de l’empresa en un període determinat del temps i es calcula afegint un augment net del valor de la planta, propietat i equipament de l’empresa durant l’any amb despesa d’amortització durant el mateix període.

La despesa de capital (Capex) es refereix a la despesa realitzada per les empreses en la construcció o adquisició d’actius de capital. Els actius de capital són aquells que donen beneficis al negoci durant un període que dura més d’un any. Hi ha dos mètodes per al càlcul de Capex:

- Del balanç i del compte de resultats

- Del compte de fluxos d'efectiu

Analitzem detalladament cadascun dels mètodes del càlcul de Capex.

2 mètodes principals per al càlcul de Capex

# 1 - Ús del balanç i del compte de resultats

El càlcul de Capex es pot fer de la següent manera:

Càlcul CAPEX = Augment net de despeses d’amortització de PPE +

- Increment net dels EPI - Podem calcular l’increment net de PP&E durant un any deduint el valor de PP&E al començament de l’any del valor de PP&E al final de l’any com:

- Increment net de PP&E = PP&E al final de l'any - PP&E al començament de l'any

- Despeses d’amortització - Es pot obtenir al compte de resultats

Exemple 1

ABC Ltd. tenia els saldos següents en relació amb l'immobilitzat material en els estats financers.

Mitjançant l’ús de la informació anterior, l’import de les despeses de capital efectuades per l’empresa durant l’any es pot calcular de la següent manera:

Exemple 2

A l'estat financer de Larsen i Turbo Limited, per a l'exercici finalitzat el 31 de març de 2018, l'estat de posició financera conté la informació següent sobre l'import de les despeses de capital efectuades per la companyia.

Font: LarsenTurbo.com

# 2: de l'estat de fluxos de caixa

L'import de la despesa de capital en què es produeix l'entitat es pot interpretar a partir dels fluxos d'efectiu de les activitats d'inversió, una secció de l'estat de fluxos d'efectiu elaborada per l'entitat.

Els fluxos d’efectiu de l’activitat inversora contenen les dades d’ambdós, l’import invertit en la compra d’actius de capital i l’import rebut de la venda d’actius de capital. L’import de sortida per a la compra d’actius de capital és l’import de la despesa de capital feta per l’entitat.

Exemple 1

XYZ Limited té els saldos següents relacionats amb la despesa de capital a l’estat de fluxos d’efectiu de l’empresa.

Mitjançant l’ús de la informació anterior, l’import de la despesa de capital realitzada per l’empresa es pot calcular de la manera següent:

Despeses de capital net fetes per l’empresa = 450 - 100

Despeses de capital net fetes per l’empresa = 350

Exemple 2

2. A l'estat financer de Larsen i Toubro Limited, per a l'exercici finalitzat el 31 de març de 2018, l'estat de fluxos d'efectiu conté les següents línies en efectiu generades per activitats d'inversió:

(Extractes de l'estat financer de Larsen i Toubro Limited)

Font: LarsenTurbo.com

A partir de l'exemple esmentat anteriorment, el càlcul de Capex (despesa de capital) realitzat per l'empresa es pot fer de la manera següent:

Import de capex realitzat = -1136,78-123,32

Import de Capex realitzat = -1013,46

Conclusió

El capex realitzat per una entitat es reflecteix principalment a la secció Actius no corrents, immobilitzat material i equipament del balanç de situació de l’entitat. Així mateix, l'import de la sortida de caixa realitzada per l'empresa sobre despeses de capital es mostra a la secció Flux de caixa procedent de les activitats d'inversió a l'Estat de fluxos d'efectiu. L’import del capital calculat segons l’enfocament del balanç i l’enfocament del flux d’efectiu pot variar a causa de motius com l’avanç rebut per la venda, que encara no es reflecteix en els saldos d’actius del balanç, import encara no pagat per la compra de actius, que no apareixen al flux de caixa de les activitats d’inversió.