Cost fix mitjà: definició, fórmula, exemples

Definició de cost fix mitjà

El cost fix mitjà és la despesa fixa de producció de l’empresa respecte a per unitat de béns produïda per aquesta. Amb un augment de la quantitat de producció produïda, aquest cost mitjà es redueix perquè el cost fix es manté mentre el nombre de producció augmenta.

L’exemple del cost fix inclou la renda pagada, els salaris pagats als empleats permanents, els pagaments hipotecaris a la planta i la maquinària, etc. Aquest cost continua sent el mateix, però a mesura que augmenta la unitat total de la producció, el cost fix mitjà del l’empresa disminueix perquè el mateix import dels costos fixos en què incorre l’empresa es reparteix en el nombre més significatiu de les unitats de producció. És diferent del cost variable mitjà, que continua sent el mateix, fins i tot quan es produeix un canvi en la quantitat de béns produïts per l'empresa.

Fórmula de cost fix mitjà

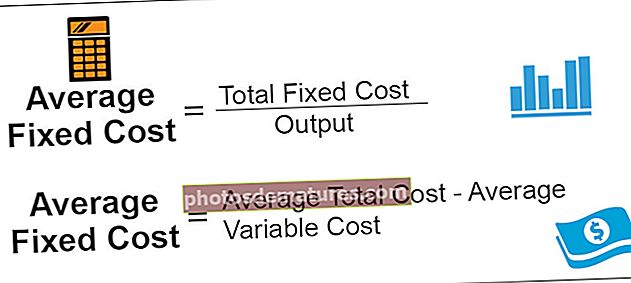

Fórmula de cost fix mitjà = Cost / Sortida fix totalTambé es pot calcular restant el cost variable mitjà de l’empresa del cost total mitjà, ja que el cost total de l’empresa pot ser fix o variable i, si el variable es dedueix del cost total, donarà el cost fix com a resultat. Matemàticament:

Fórmula AFC = Cost total mitjà (ATC) - Cost variable mitjà (AVC)

Exemples

Els següents són exemples per entendre el concepte d’una manera millor.

Exemple 1

Companyia A Ltd. es dedica a proporcionar els serveis de telecomunicacions al client. Durant el mes de juny de 2019, el cost fix total de l’empresa va ser de 100.000 dòlars i la producció durant el mateix període va ser de 5.000 dòlars. Calculeu el cost mitjà fix de l’empresa.

Solució:

Càlcul de l'AFC

- = $ 100,000 / $5,000

- = 20 dòlars per unitat

Així, l'AFC de l'empresa A ltd. és de 20 dòlars per unitat.

Exemple 2

George Inc. és una fàbrica de fabricació de bombons. Produeix 2.500 unitats de bombons. Inclou els següents costos fixos anualment:

Es contracten tres treballadors contractats. Calculeu el cost mitjà fix a partir de la informació anterior. Suposem que es fabriquen 5.000 unitats amb els mateixos costos fixos totals. Canviarà l'AFC?

Solució:

Escenari 1:

Es produeixen 2.500 unitats

Salari de 3 treballadors contractats = 3 * 1.500 $ = 4.500 $

El càlcul del cost fix serà -

Costos fixos totals = 2.500 $ + 4.500 $ + 2.000 $ + 1.000 $

Costos fixos totals = 10.000 $

El càlcul de l'AFC es pot fer de la següent manera:

AFC = 10000/2500

AFC = 4 dòlars

Escenari 2:

Es fabriquen 5.000 unitats

El càlcul del cost mitjà fix es pot fer de la següent manera:

AFC = 10000/5000

AFC = 2 dòlars

Avantatges

- És senzill de calcular, ja que el cost fix de l'empresa es divideix entre la producció total produïda per l'empresa; resultant serà l'AFC.

- Quan hi ha un augment de la producció de l’empresa, aleshores cau l’AFC de l’empresa. Per tant, hi ha l’avantatge de l’increment de la producció i el benefici de l’empresa, en aquest cas, serà més gran.

- El nombre del cost mitjà fix ajudarà l’empresa a determinar la quantitat mínima de beneficis que ha d’obtenir per quantitat de béns produïts de manera que es puguin amortitzar com a mínim totes les despeses de l’empresa.

Desavantatges

- Quan es produeix una disminució de la producció de l'empresa, aleshores augmenta l'AFC de l'empresa. Per tant, hi ha un desavantatge de la disminució de la producció.

- De vegades, el cost fix es confon amb el cost fix mitjà de l'usuari del valor, que pot no complir l'objectiu de l'anàlisi.

Punts importants

- Hi ha dues maneres de calcular el cost mitjà fix de l’empresa, és a dir, dividint el cost fix total amb la producció total o restant el cost variable mitjà de l’empresa del cost mitjà total de l’empresa.

- Amb l'augment de la producció de l'empresa, l'AFC de l'empresa cau i la corba de l'AFC inclinarà cap avall contínuament, d'esquerra a dreta.

- És diferent del cost variable mitjà, ja que l’AFC canvia sempre que es produeix un canvi en la quantitat de béns produïts per l’empresa, però en el cas del cost variable mitjà, continua sent el mateix fins i tot quan hi ha un canvi en la quantitat de els béns produïts per l’empresa.

Conclusió

Per tant, el cost fix es refereix a les despeses fixes per unitat de producció de l'empresa. La corba de l'AFC inclinarà cap avall contínuament, d'esquerra a dreta. Quan es produeix un augment de la producció de l’empresa, el cost mitjà fix de l’empresa disminueix. Per tant, hi ha l’avantatge de l’augment de la producció i el benefici de l’empresa, en aquest cas, serà més gran. No obstant això, quan es produeix una disminució de la producció de l’empresa, el cost mitjà fix de l’empresa augmenta, cosa que comporta una reducció dels beneficis de l’empresa.