Fórmula de les taxes de facturació | Exemples de càlcul

Què és la fórmula de les taxes de facturació?

Les ràtios de facturació mesuren l’eficàcia de la utilització de les instal·lacions, inclosos els actius i passius de l’organització. La fórmula de les ràtios de facturació inclou la ràtio de rotació d’inventari, la ràtio de rotació de comptes a cobrar, la ràtio de rotació de capital emprat, la ràtio de rotació de capital de circulació, la ràtio de rotació d’actius i la ràtio de rotació de comptes a pagar.

La ràtio de rotació d’inventaris indica l’eficàcia de la gestió de l’inventari en un període concret.

Ràtio de facturació de l’inventari = Cost de les mercaderies venudes / Inventari mitjà.La ràtio de facturació dels cobraments indica l’eficàcia d’una empresa a l’hora de cobrar els seus deutes.

Ràtio de facturació dels comptes a cobrar = Vendes de crèdit / Comptes a cobrar mitjansLa ràtio de rotació de capital emprat indica l’eficiència amb què una empresa utilitza el capital emprat en referència a les vendes.

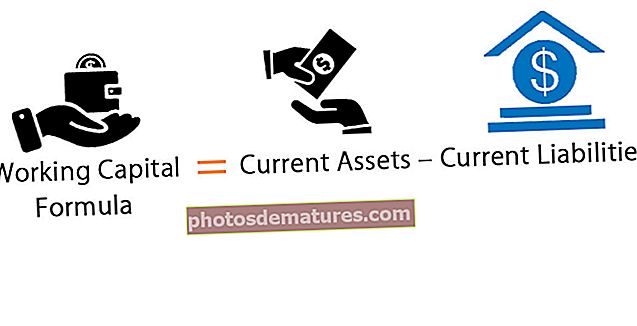

Ràtio de facturació del capital ocupat = Vendes / Capital mitjà emprat.El capital circulant és la diferència entre l’actiu corrent i el passiu corrent d’una empresa. La ràtio de facturació del capital circulant indica l’eficiència amb què una empresa genera les seves vendes en referència al seu capital circulant.

Ràtio de facturació del capital de treball = vendes / capital de treballLa ràtio de rotació d’actius mesura la capacitat de l’empresa d’utilitzar els seus actius per generar ingressos.

Ràtio de volum de negoci d 'actius = Vendes / Actius totals mitjans.La relació de facturació dels comptes a pagar mesura la velocitat amb què una empresa paga els seus proveïdors.

Ràtio de facturació dels comptes a pagar = Compres del proveïdor / Comptes a pagar mitjans

Explicació de les relacions de facturació

# 1 - Ràtio de facturació de l'inventari

Per calcular la ràtio de rotació d’inventari, hauríem de dur a terme els passos següents:

Pas 1: Hem de calcular el cost de les mercaderies venudes. El cost dels béns venuts es calcula afegint l'inventari inicial a les compres realitzades durant el període i restant l'inventari final del període.

Cost de les mercaderies venudes = Inventari inicial + Compres durant el període - Inventari final.

Pas 2: L'inventari mitjà s'ha de calcular mitjançant la fórmula esmentada a continuació:

Inventari mitjà = Inventari d'obertura + Inventari de tancament / 2

Pas 3: Cal calcular la relació de rotació d’inventari. El resultat es pot obtenir utilitzant la fórmula esmentada a continuació:

Ràtio de facturació de l’inventari = Cost de les mercaderies venudes / Inventari mitjà

# 2 - Ràtio de facturació dels comptes a cobrar

Per tal de calcular la ràtio de rotació de comptes a cobrar, hauríem de seguir sistemàticament els passos esmentats a continuació:

Pas 1: Calculeu el total de vendes de crèdit. Les vendes de crèdit són les compres realitzades pels clients per a les quals es paga més endavant i, per tant, es retarda.

Pas 2: Hem de calcular la mitjana de comptes a cobrar mitjançant la fórmula:

Comptes per cobrar mitjans = Comptes pendents d'obertura + Comptes tancats per cobrar / 2

Pas 3: Calculeu la ràtio de rotació de comptes a cobrar mitjançant la fórmula esmentada a continuació:

Ràtio de facturació dels comptes a cobrar = Vendes de crèdit / Comptes a cobrar mitjans

# 3 - Ràtio de volum de negoci ocupat

Pas 1: Calculeu les vendes totals

Pas 2: Calculeu el capital mitjà emprat mitjançant la fórmula esmentada a continuació:

Capital emprat mitjà = capital inicial emprat + capital tancat emprat / 2

Pas 3: Calculeu la ràtio de rotació de capital ocupat mitjançant la fórmula esmentada a continuació:

Ràtio de facturació del capital ocupat = Vendes / Capital mitjà emprat

# 4 - Ràtio de facturació del capital de treball

Per calcular la ràtio de rotació de fons de maniobra, cal seguir els passos següents:

Pas 1: Calculeu les vendes totals. Es refereix a la quantitat total de vendes realitzades per una empresa en un període de temps determinat.

Pas 2: Calculeu el capital circulant mitjançant la fórmula esmentada a continuació:

Capital de circulació = Actiu corrent - Passiu corrent

Pas 3: Calculeu la ràtio de rotació de capital de maneig mitjançant la fórmula esmentada a continuació:

Ràtio de facturació del capital circulant = Vendes / Capital circulant

# 5 - Ràtio de volum de negoci dels actius

Per calcular la ràtio de rotació d’actius, hauríem de seguir els passos següents:

Pas 1: Descobriu les vendes

Pas 2: Calculeu el total d’actius mitjans mitjançant la fórmula esmentada a continuació:

Actius totals mitjans = Actius totals oberts + Actius totals tancats / 2

Pas 3: Calculeu la ràtio de rotació d’actius. La fórmula es pot calcular de la següent manera:

Ràtio de volum de negoci d’actius = Vendes / Mitjana d’actius totals

# 6 - Ràtio de facturació dels comptes a pagar

Per calcular la ràtio de facturació dels comptes a pagar, realitzeu els passos següents:

Pas 1: Esbrineu les compres del proveïdor

Pas 2: Calculeu la mitjana de comptes a pagar. Per a això, s’ha d’utilitzar la fórmula següent

Comptes a pagar mitjans = Comptes pendents d'obertura + Comptes tancats a pagar / 2

Pas 3: En aquest pas, la ràtio de facturació dels comptes a pagar s'ha de calcular mitjançant la fórmula:

Ràtio de facturació dels comptes a pagar = Compres del proveïdor / Comptes a pagar mitjans

Exemples de fórmula de les taxes de facturació

Vegem alguns exemples pràctics senzills o avançats de les relacions de facturació per entendre-ho millor.

Podeu descarregar aquesta plantilla de ràtio de fórmula Excel aquí: plantilla de ràtio de fórmula Excel

Exemple 1

Georgia Inc. us proporciona la informació següent. A partir de la informació anterior, haureu de calcular la ràtio de facturació de l’inventari i la ràtio de rotació d’actius.

Solució

Càlcul de la ràtio de facturació de l'inventari

- =50000/5000

La ràtio de facturació de l'inventari serà:

- Ràtio de facturació de l'inventari = 10

Càlcul de la ràtio de facturació d’actius

=100000/20000

Ràtio de volum de negoci d’actius serà -

- Ràtio de volum de negoci d’actius = 5

La ràtio de facturació de l’inventari és de 10 i la ràtio de rotació d’actius és de 5.

Exemple 2

Credence Inc. proporciona la següent informació sobre el seu negoci. Calculeu el següent: a) Ràtio de volum de negoci ocupat. b) Ràtio de facturació del capital de treball.

Solució

Càlcul del capital circulant

=30000-10000

Capital de funcionament serà -

Capital de treball = 20.000

Càlcul de la ràtio de volum de negoci ocupat

=40000/20000

La ràtio de facturació del capital ocupat serà

- Ràtio de volum de negoci ocupat = 2

Ràtio de facturació del capital de treball

=40000/20000

La ràtio de facturació del capital circulant serà -

Ràtio de facturació del capital de treball = 2

La ràtio de rotació de capital ocupat és de 2 i la ràtio de rotació de capital de treball és de 2.

Exemple 3

Merwin Inc. us proporciona la informació financera següent per al 2018. Calculeu les següents ràtios d’eficiència: a) Ràtio de facturació dels comptes a pagar. b) Ràtio de facturació d’actius. c) Ràtio de facturació dels comptes a cobrar.

Solució

Càlcul de la ràtio de facturació dels comptes a pagar

=4000/1000

La ràtio de facturació dels comptes a pagar serà:

- Ràtio de facturació dels comptes a pagar = 4

Càlcul de la ràtio de facturació d’actius

=100000/50000

Ràtio de volum de negoci d’actius serà -

- Ràtio de volum de negoci d’actius = 2

Càlcul de la ràtio de facturació de les quotes a cobrar

=100000/10000

La ràtio de facturació dels ingressos serà:

- Ràtio de facturació dels comptes a cobrar = 10

Rellevància i usos

La relació de rotació d’inventari indica la velocitat amb què l’empresa pot moure el seu inventari. La ràtio de rotació de comptes a cobrar indica la rapidesa amb què una empresa pot convertir els seus comptes a cobrar en efectiu. La ràtio de rotació de capital ocupat indica la capacitat d’una empresa per generar ingressos a partir del capital emprat. Com més alta sigui la ràtio de rotació de capital de treball, major serà l’eficiència de l’empresa per utilitzar els seus actius i passius a curt termini per tal de generar vendes.

Una baixa ràtio de rotació d’actius indica que l’empresa no és eficaç en utilitzar els seus actius per generar vendes. El nombre de vegades que una empresa paga els seus proveïdors durant un període ve donat per la ràtio de facturació dels comptes a pagar.

Fórmula de les taxes de facturació a Excel (amb plantilla d'Excel)

El director financer de Prudent Inc. està interessat a conèixer diferents ràtios. Calculeu les següents ràtios suposant que totes les vendes són a crèdit: a) Ràtio de rotació d’actius b) Ràtio de facturació dels comptes a cobrar.

La informació és la següent:

Solució

Pas 1: Inseriu la fórmula = B3 / B5 a la cel·la B6 per tal de calcular la relació de rotació d’actius.

Pas 2: Premeu Retorn per obtenir el resultat

Pas 3: Inseriu la fórmula = B3 / B4 a la cel·la B7

Pas 4: Premeu Retorn per obtenir el resultat

La ràtio de facturació d’actius és de 2 i la ràtio de facturació de comptes a cobrar és de 8.