Procés de fusió i adquisició | 8 passos principals del procés de fusió i adquisició

Procés de fusions i adquisicions (fusions i adquisició)

El procés de fusió i adquisició és un procés de diversos passos i pot ser breu en funció de la mida i la complexitat de la transacció. Les fusions i adquisicions són aquella part de les operacions de l’empresa en què dues entitats combinen totalment o parcialment els seus actius per formar una nova entitat o funcionar com una o altra.

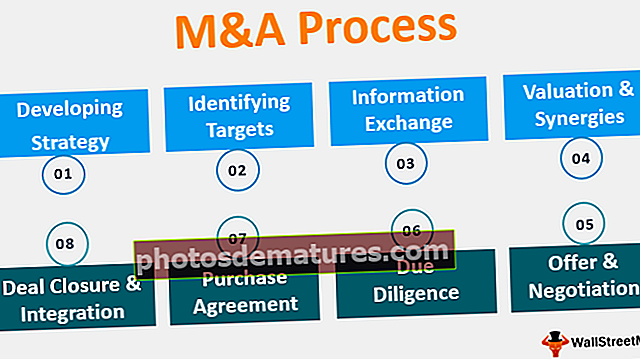

Ho hem dividit en 8 grans passos:

- Desenvolupament d’Estratègia

- Identificar i contactar amb els objectius

- Intercanvi d’informació

- Valoració i sinergies

- Oferta i negociació

- La deguda diligència

- Acord de compra

- Tancament i integració d’ofertes

8 Pas del procés de fusions i adquisicions (M&A)

# 1 - Desenvolupar estratègia

El procés de fusió i adquisició comença amb el desenvolupament d’una estratègia que comporta diversos aspectes. El comprador identifica la motivació del procés de transaccions de fusions i adquisicions, el tipus de transacció que volen realitzar, la quantitat de capital que estan disposats a invertir en aquesta transacció són alguns dels factors que el comprador considera mentre desenvolupa l’estratègia.

# 2: identificar i contactar amb els objectius

Després que el comprador hagi desenvolupat l’estratègia de fusió i adquisició, comença a identificar objectius potencials del mercat que s’adapten als seus criteris. Es fa una llista de tots els objectius potencials i el comprador comença a posar-se en contacte amb els objectius per expressar-hi interès. L’objectiu principal d’aquest pas és obtenir més informació sobre els objectius i mesurar el seu nivell d’interès en aquesta transacció.

# 3 - Intercanvi d'informació

Després que la conversa inicial vagi bé i les dues parts hagin mostrat interès a seguir endavant amb la transacció, comencen la documentació inicial que inclou generalment la presentació de la Carta d’intencions per expressar oficialment l’interès per la transacció i la signatura d’un document de confidencialitat que assegura que els procediments i les discussions sobre l'acord no s'apagaran. Després d’això, les entitats intercanvien informació, com ara dades financeres, historial de la companyia, etc. per tal que ambdues parts puguin avaluar millor els beneficis de l’operació per als seus respectius accionistes.

# 4 - Valoració i sinergies

Després que les dues parts tinguin més informació sobre la contrapart, comencen una avaluació de l'objectiu i del tracte en general. El venedor intenta determinar quin seria un bon preu que comportaria que els accionistes guanyessin de l’acord. El venedor intenta avaluar quina seria una oferta raonable per a l'objectiu. El comprador també intenta avaluar l’abast de les sinergies en F&A que poden obtenir d’aquesta transacció en formes de reducció de costos, augment del poder del mercat, etc.

# 5 - Oferta i negociació

Després que el comprador hagi completat la seva valoració i avaluació del comprador, presenten una oferta als accionistes de l'objectiu. Aquesta oferta pot ser una oferta en efectiu o una oferta d’accions. El venedor analitza l’oferta i negocia per un preu millor si creu que l’oferta no és raonable. Aquest pas pot trigar molt a completar-se, perquè cap de les parts vol donar el control a l'altra mostrant la seva pressa per tancar l'acord. Un altre obstacle comú en aquest pas és que, de vegades, quan l'objectiu és una entitat molt atractiva, hi pot haver més d'un comprador potencial. Sovint hi ha una competència entre els compradors per oferir un millor preu i condicions a l'objectiu.

# 6 - Due Diligence

Després que l'objectiu hagi acceptat l'oferta del comprador, el comprador inicia la diligència deguda de l'entitat objectiu. La due diligence consisteix en una revisió exhaustiva de tots els aspectes de l'entitat objectiu, inclosos els productes, la base de clients, els llibres financers, els recursos humans, etc. L'objectiu és garantir que no hi hagi discrepàncies en la informació que es va proporcionar anteriorment al comprador i basada en sobre la qual es va fer l’oferta. Si apareixen algunes discrepàncies, podria conduir a una revisió de l'oferta per justificar la informació real.

# 7 - Acord de compra

Suposant que tot ha anat bé, incloses les aprovacions governamentals i que no s’inicien les lleis antimonopoli, ambdues parts comencen a redactar l’acord final que descriu els efectius / accions que es donarien als accionistes objectius. També inclou el temps en què es realitzaria aquest pagament als accionistes objectiu.

# 8 - Tancament i integració d’ofertes

Un cop finalitzat l’acord de compra, les dues parts tanquen l’acord signant els documents i el comprador aconsegueix el control de l’objectiu. Després del tancament de l’acord, els equips directius d’ambdues entitats treballen junts per integrar-los a l’entitat fusionada.

Reglament de transaccions de fusions i adquisicions

El Reglament del procés de fusions i adquisicions és el següent:

- Antimonopoli - Els processos de fusions i adquisicions estan regulats de manera molt estreta perquè tenen el potencial de pertorbar un mercat just i just. Les transaccions de fusions i adquisicions necessiten l’aprovació del govern per dur-les a terme. Si el govern considera que la transacció va en contra de l’interès públic, posaran en marxa la normativa antimonopoli i desaprovaran la transacció.

- Lleis - S'han establert diverses lleis per controlar el procés de transaccions de fusions i adquisicions i assegurar-se que no són contràries a l'interès públic. Per exemple, la Llei Williams requereix una divulgació pública si una empresa adquireix més del 5% d’una altra empresa.

Conclusió

Les transaccions de fusions i adquisicions es produeixen regularment i, de vegades, prenen la forma de transaccions amistoses i de vegades són hostils. Ajuden les empreses a créixer en la mateixa indústria, així com a expandir-se cap a noves indústries. El procés de transacció de fusions i adquisicions pot ser llarg o curt en funció de la complexitat de la transacció i de la mida. El període de temps també pot dependre de les aprovacions reglamentàries necessàries per al s