Valor de liquidació (fórmula, exemple) | Càlcul pas a pas

Què és el valor de liquidació?

El valor de liquidació es defineix com el valor dels actius que queden si l’empresa deixa de funcionar i ja no és una empresa en curs; els actius inclosos en el valor de liquidació inclouen actius materials com immobles, maquinària, equips, inversions, etc., però exclouen els actius intangibles.

A diferència dels éssers humans, una empresa no és una persona física. La seva identitat és diferent de la dels seus propietaris i gestors. Per tant, una mort que sembla inevitable per als éssers humans es pot evitar des del punt de vista d’una empresa. Moltes empreses continuen durant centenars d’anys. Tanmateix, fins i tot una empresa pot tancar-se a causa de la llei (principalment per fallida) o a criteri de la direcció o pel desig dels propietaris de l'empresa.

Vegem el moviment dels preus de les accions de Fitbit en els darrers trimestres. Observem que les accions de Fitbit van caure en més d’un 90%. Vol dir això que Fitbit cotitza a un mínim històric i és una oportunitat de compra? Una manera de realitzar una comprovació de valoració és comparar el preu de les accions de Fitbit amb el seu valor de liquidació.

El comerç de Fitbit està per sota del seu valor de liquidació?

En aquest article, analitzem detalladament el valor de liquidació:

- L’exemple de FITBIT

Definició del valor de liquidació

Liquidació no és res més que el procés pel qual es posa fi a l’activitat de l’empresa i es dissol la companyia. Tots els actius que pertanyen a l’empresa es distribueixen entre els seus creditors, prestadors, accionistes, etc. en funció de l’antiguitat de les reclamacions.

Valor de liquidació és el valor total dels actius materials (actius físics) d’una empresa quan surt del negoci. Els actius materials, tant fixos com corrents, es tenen en compte en calcular el valor liquidatiu de l’empresa. No obstant això, els actius intangibles com el fons de comerç no s’inclouen en el mateix.

Valor comptable vs. Valor liquidador d'un actiu

Abans d’entendre més sobre el valor de liquidació, entenem el significat de “valor comptable dels actius” d’una empresa. El valor comptable de l’actiu és el valor al qual es registra l’actiu en un balanç. Això s’arriba deduint la depreciació total acumulada del cost total d’adquisició.

Per exemple: l’empresa ABC compra un moble d’oficina al preu de 1.00.000 dòlars. A part del preu de compra, també acaben pagant les despeses següents per portar els mobles al lloc desitjat:

- Càrrecs de càrrega i descàrrega: 1.000 dòlars

- Càrrecs d’interès a pagar pels fons prestats per la compra de mobles: 2.500 dòlars

Per tant, el cost total d’adquisició serà de 1.00.000 $ + 1.000 $ + 2.500 $ = 1.03.500 $

Amortització dels mobles (per motius de comoditat, diguem que la taxa d’amortització és del 10% anual sobre el valor amortitzat)

- Any 1 = 10% * 1.03.500 $ = 10.350 $

- Any 2 = 10% * (1.03.500 $ - 10.350 $) = 9.315 $

Per tant, el valor comptable d’aquest moble d’oficina al final de l’any 2 serà de 1.03.500 $ - 10.350 $ - 9.315 $ = 83.835 $.

Si prenguéssim el valor de liquidació dels mobles anteriors, ens fixaríem més en el valor de mercat de l’actiu en lloc del valor comptable de l’actiu. El preu de mercat actual, que es pot obtenir al final de 2 anys, és de 90.000 dòlars i es considerarà el valor de liquidació i no 83.835 dòlars, que és el valor comptable de l’actiu.

L’explicació més senzilla de l’anterior és que quan una empresa es troba en fase de liquidació, posa fi al seu negoci i ven els seus actius per pagar el seu deute. En aquest cas, és obvi que el preu de venda es considerarà el valor de liquidació i no el valor comptable.

Valor de recuperació vs. Valor de liquidació d’un actiu

Ara, hi ha una cosa coneguda com el "valor de recuperació" dels actius. Això, de nou, és diferent del valor de liquidació de l’actiu. El valor de recuperació és el valor estimat de l’actiu al final de la vida útil de l’actiu. En el moment de la liquidació, l’actiu pot haver arribat o no al final de la seva vida útil i pot obtenir més del valor de recuperació.

Per exemple, el mobiliari d’oficina de l’exemple anterior té una vida útil de deu anys, després dels quals s’espera que el seu valor de recuperació sigui de 5.000 dòlars. com a valor de liquidació.

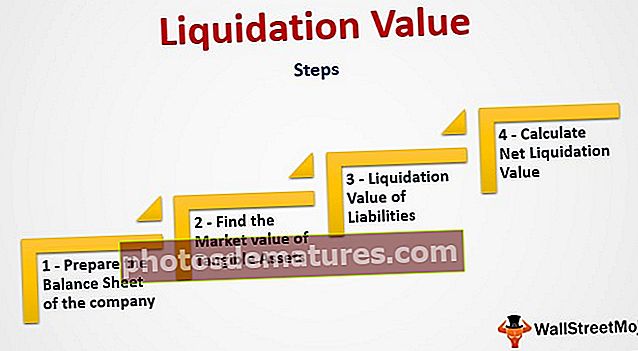

Càlcul del valor de liquidació d’una empresa

Els indicadors anteriors ens ajuden a entendre el valor de liquidació d’un únic actiu. En línies similars, entenem ara com es calcula el valor liquidatiu de l’empresa en el seu conjunt. En termes més senzills, el valor de liquidació indica el quàntic que estarà disponible per als accionistes si l’empresa es tancés en un període de temps molt curt.

La forma més senzilla d’esbrinar aquest valor és seguir els passos següents:

Pas 1: prepareu el balanç de l’empresa.

Prepareu el balanç de l’empresa segons les polítiques comptables normals a la data en què vulgueu conèixer el valor de liquidació.

A continuació es mostra el balanç d’ABC Limited el 31 de desembre de 2015:

Pas 2: trobeu el valor de mercat dels actius materials.

Ara agafeu els actius materials de l’empresa i en trobeu els valors de mercat. De vegades, el propòsit de trobar el valor de liquidació no necessàriament és acabar amb la liquidació de l’empresa. També es pot fer amb finalitats d’anàlisi. En aquest cas, trobar el valor de mercat de tots i cadascun dels actius pot ser incòmode i moltes empreses recorren a assignar un percentatge de recuperació a cada actiu. Això ha de ser el més proper al valor de mercat possible.

Alguns dels exemples de ràtios de recuperació són els següents:

- Els efectius i els dipòsits bancaris tindran una recuperació del 100%

- Els terrenys propietat de l’empresa en una zona privilegiada poden tenir una recuperació del 150%, ja que els preus del sòl generalment s’aprecien a la majoria de zones desenvolupades / en desenvolupament.

- Els comptes a cobrar generalment tenen un percentatge de recuperació d’entre el 65% i el 70%. Això es deu al fet que el negoci s’acaba i les empreses se n’escapen sense pagar petites quantitats en cas de liquidació.

Tornant a l'exemple anterior, apliquem els indicadors anteriors per esbrinar les ràtios de recuperació dels actius:

| Actius | Import | Relació de recuperació | Valor de recuperació | Comentaris |

| Actius fixos | ||||

| Terra en propietat | $ 50,00,000 | 150% | $ 75,00,000 | El valor de la terra a la zona s’ha apreciat des del moment en què l’empresa l’havia adquirit. Els preus immobiliaris actuals de la zona suggereixen que podem obtenir un benefici del 50% respecte al preu de compra original. Com que no hi ha hagut cap depreciació en terrenys lliures, hem aplicat una ràtio de recuperació plana del 150% del valor comptable. |

| Mobles d'oficina | $ 12,25,000 | 50% | $ 6,12,500 | L’empresa ha trobat mobles d’oficina de segona mà similars a les pàgines web de comerç electrònic a aquest preu. És per això que l’empresa assumeix que pot vendre els seus mobles al mateix ritme. |

| Plantes i maquinària | $ 4,30,000 | 25% | $ 1,07,500 | La maquinària s’ha utilitzat en hores extraordinàries durant els darrers anys. El valor depreciació en si és menor i la companyia espera que l’hagin de vendre per un valor molt proper al seu valor de recuperació. |

| Vehicles de transport | $ 4,50,000 | 75% | $ 3,37,500 | En aquest cas, l’empresa ha parlat amb un concessionari de vehicles de segona mà i la tarifa es determina després de consultar-los. |

| Total d’actius fixos | $ 71,05,000 | $ 85,57,500 | ||

| Actius | Import | Ràtio de recuperació | Valor de recuperació | Comentaris |

| Actius corrents | ||||

| Comptes per cobrar | $ 3,00,000 | 75% | $ 2,25,000 | Com es va esmentar anteriorment, els petits treballadors temporals no acaben pagant el seu deute si l’empresa liquidarà i mai no hauran de preocupar-se de les seves futures comandes amb ells. Una estimació prudent és que podran obtenir el 75% dels seus deutors. |

| Inventari | ||||

| a) Matèries primeres | $ 1,70,000 | 90% | $ 1,53,000 | La matèria primera que es troba a la mercaderia obtindrà un bon valor, ja que no té un inventari molt envellit. Per tant, podem suposar que les existències fresques es poden vendre al mercat al 100% del seu valor. |

| b) Treballs en curs | $ 1,25,000 | 5% | $ 6,250 | L’empresa no vol dedicar el seu temps i recursos a completar els treballs en curs. Té la intenció de vendre l'inventari en curs com a ferralla i el valor de la ferralla només obtindrà el 5% del valor total. |

| c) Productes acabats | $ 3,00,000 | 90% | $ 2,70,000 | Els productes acabats haurien d’obtenir el 100%, però tenint en compte el període de temps per liquidar-los, l’empresa podria oferir un descompte, motiu pel qual se suposa que la ràtio de recuperació és del 90%. |

| Saldos al banc | $ 70,000 | 100% | $ 70,000 | El saldo bancari també és líquid i, sens dubte, obtindrà el 100%. Tanmateix, de vegades hi ha càrrecs pel tancament d’un compte |

| Diners en efectiu | $ 5,000 | 100% | $ 5,000 | L’efectiu ja és líquid i no té sentit aplicar-hi una ràtio de recuperació. |

| Assegurança prepagada | $ 10,000 | 0% | – | La companyia ja ha pagat una assegurança de prepagament per les seves accions i, en tancar el negoci, la companyia d’assegurances no retornarà la prima. És una mena de pèrdua que l’empresa haurà de patir i, per tant, la ràtio de recuperació del 0% |

| Actius corrents totals | $ 9,80,000 | $ 7,29,250 | ||

Atès que el valor de liquidació no té en compte els actius intangibles; el valor de mercat de tots els actius intangibles es marcarà com a 0. (La ràtio de recuperació serà del 0% en aquest cas)

A l'exemple anterior, no hi ha actius intangibles com el fons de comerç. Però la companyia hauria pres la ràtio de recuperació com a 0%, igual que les assegurances prepagament.

Pas 3: valor liquidatiu dels passius

Ara, del valor liquidatiu total de tots els actius, haureu de restar tots els passius. No serveix de res calcular el valor de mercat dels passius perquè, a diferència dels actius, no hi haurà valor comptable ni valor de mercat separats. Haureu d’acabar pagant la totalitat de l’import reflectit al balanç.

Pas 4: calculeu el valor net de liquidació

L’import net derivat de l’import serà el valor liquidatiu de l’empresa, que estarà a disposició dels accionistes. Hi ha la possibilitat (sobretot en el cas d’empreses en fallida) que el valor de liquidació sigui negatiu, cosa que significa que l’empresa no té prou actius per amortitzar els seus prestadors. En aquest cas, els prestadors es pagaran en funció de la prioritat de les reclamacions que tinguin sobre els actius de l’empresa.

Analitzem l'exemple anterior d'ABC Limited per determinar com s'arriba al valor de liquidació final de les diferents parts interessades.

| Valor liquidatiu total dels actius | $ 92,86,750 | |

| Menys: passius corrents | $ 10,50,000 | |

| Import disponible per a inversors de fons de deute | $ 82,36,750 | En aquest cas, el fons de deute de l’empresa és de només 4.50.000 dòlars, en comparació amb el total de 82.36.750 dòlars disponibles com a valor de liquidació. Aquest és un signe molt positiu per a l’empresa, ja que, en la majoria dels casos, l’empresa ni tan sols és capaç de pagar els seus passius corrents en la seva mesura màxima. |

| Menys: import pendent de fons de deute | $ 4,50,000 | |

| Import disponible per als accionistes preferents | $ 77,86,750 | De nou, aquí l'import disponible per als accionistes preferents és superior al valor de les accions preferents, que és de només 15,00.000 dòlars. Per tant, els paguem íntegrament i l’import net estarà a disposició dels accionistes. |

| Menys: quantitat pendent respecte als accionistes preferents | $ 15,00,000 | |

| Import disponible per als accionistes de renda variable | $ 62,86,750 | Segons el balanç, hem d’afegir reserves i excedents al total de les accions de renda variable emeses per l’empresa per esbrinar quin és l’import real que haurien d’haver obtingut els accionistes (50,85.000 dòlars). En aquest cas, els accionistes obtindran un benefici superior a les reserves i excedents de la companyia. Aquest és un somni fet realitat per a qualsevol accionista |

L’exemple de FITBIT

Les accions de Fitbit han estat molt superades en els darrers trimestres (tal com es veu al gràfic següent).

En aquest exemple, esbrina si Fitbit cotitza per sota del seu valor de liquidació.

font: ycharts

Pas 1: baixeu el balanç de Fitbit.

Podeu descarregar els darrers Fitbit’s Financials des d’aquí.

Pas 2: cerqueu el valor de liquidació dels actius de Fitbit

Per tal de trobar el valor de liquidació de l’actiu de Fitbit, assignem una taxa de recuperació a cada classe d’actius. Els motius de la taxa de recuperació es van discutir en l'exemple anterior.

- L'efectiu i els seus equivalents i els valors negociables tenen assignada una taxa de recuperació del 100%.

- Comptes a cobrar té una taxa de recuperació del 75%

- Els inventaris tenen assignada una recuperació del 50%

- Les despeses prepagades tenen una recuperació del 0%

- La planta i equipament immobiliari té assignada una taxa de recuperació del 25%

- La resta d’actius tenen assignada una taxa de recuperació del 50%

- El fons de comerç, els actius intangibles i els actius per impostos diferits tenen assignat un percentatge de recuperació del 0%

El valor total de liquidació dels actius surt a ser $1,154,433 (‘000)

Pas 3: cerqueu el valor de liquidació dels passius de Fitbit

- Hem assumit que tots els passius s'han de pagar íntegrament.

- Per tant, cada tipus de passiu té assignada una taxa de recuperació del 100%

El valor total de liquidació dels passius de Fitbit és de $573,122 (‘000).

Tingueu en compte que Fitbit no té deutes al seu llibre.

Pas 4: calculeu el valor net de liquidació de Fitbit

- Fórmula del valor net de liquidació = Valor liquidatiu dels actius - Valor liquidatiu dels passius

- Valor net de liquidació de Fitbit = 1.154.433 dòlars (‘000) - 573.122 dòlars (‘ 000) = 581.312 dòlars (‘000)

Pas 5: trobeu el valor de liquidació per acció de Fitbit

Per trobar el valor de liquidació per acció, necessitem el nombre total d’accions pendents.

Observem que el nombre total d’accions bàsiques pendents és 222,412 (‘000)

font: Fitbit SEC Filings

Valor de liquidació per acció = 581.312 $ (‘000) / 222.412 (‘ 000) = 2,61x

Fitbit cotitza a 2,61 vegades el seu valor liquidatiu. Això implica que Fitbit cotitza molt a prop del seu valor de liquidació. Si aquesta acció cau encara més, serà una compra.

Utilitzar el valor de llibre tangible com a servidor intermediari

El valor comptable tangible es calcula restant tots els actius intangibles com a fons de comerç, patents, drets d'autor, etc. del valor comptable de l'empresa.

- Fórmula del valor comptable tangible = Valor comptable dels actius - Valor comptable dels passius - Actius intangibles

Comparem la fórmula del valor de llibre tangible amb la de la fórmula del valor de liquidació.

- Fórmula del valor de liquidació =Valor liquidatiu dels actius- Valor liquidatiu del passiu

Mentre es liquida, el valor de liquidació de passius = Valor comptable de passius.

Així, la fórmula anterior es converteix en:

- Fórmula del valor de liquidació = Valor liquidatiu dels actius- Valor comptable dels passius

Ara arribem al càlcul del valor de liquidació dels actius = SUMA (taxa de recuperació de cada actiu x valor comptable dels actius).

En aquesta fórmula, suposem que la taxa de recuperació dels actius intangibles és del 0%. Això elimina els actius intangibles del valor liquidatiu dels actius.

Per a la resta d’actius, la taxa de recuperació és inferior al 100%, i per tant El valor de liquidació dels actius és inferior a (Valor comptable dels actius - Actius intangibles).

Observem que, tot i que el valor de liquidació és inferior al valor comptable tangible, és un gran proxy per identificar accions que cotitzen a prop (per sota) del valor de liquidació.

Utilitzant el Relació entre preu i valor material ens proporciona un múltiple de valoració relatiu per fer aquesta comparació.

- Si el valor comptable del preu tangible és inferior a 1, llavors el preu de les accions cotitza per sota del seu valor comptable tangible. Això implica que si l’empresa es liquida avui, els accionistes es beneficiaran d’un valor comptable tangible més alt.

- Si el valor comptable del preu tangible és superior a 1, llavors el preu de les accions cotitza per sobre del seu valor comptable tangible. Això implica que si l’empresa es liquida avui, els accionistes estaran perduts.

Escollim alguns exemples pràctics en què el valor comptable tangible (~ valor de liquidació) és superior al preu de les accions.

Exemple de Noble Corp

Feu una ullada a Noble Corp Price to Tangible Book Value. Noble Corp posseeix i opera flotes avançades en la indústria de la perforació marina.

font: ycharts

El valor comptable tangible de Noble Corp va ser superior a 1,0 vegades el 2012-2013. A causa de la desacceleració de les primeres matèries (petroli), els preus de les accions de Noble Corp van caure des del màxim de 32,50 dòlars el juliol de 2013 a 6,87 dòlars actuals. Això va resultar en una disminució de l'acció en el valor comptable del preu fins al material i actualment cotitza en 0,23x.

font: ycharts

Exemple transoceà

De la mateixa manera, consulteu el valor del llibre a preu tangible de Transocean. Transocean és un contractista de perforacions marines amb seu a Vernier, Suïssa.

font: ycharts

Observem una tendència similar en el preu del llibre transoceànic al valor comptable tangible. El 2013, Transocean cotitzava a un preu comptable tangible d’1,62x; no obstant això, ha disminuït dràsticament fins a 0,361 vegades actualment. Transocean és un altre exemple en què el valor de liquidació és superior al del preu de les accions.

Escollim ara alguns altres exemples on el valor de liquidació sigui negatiu.

Exemple de Fiat Chrysler

Les accions amb un valor de liquidació negatiu impliquen que si aquestes empreses es liquiden avui, els accionistes no podran recuperar les seves inversions. Prenguem l’exemple de Fiat Chrysler.

El preu al valor comptable de Fiat Chrysler és de 0,966x; tanmateix, la seva El preu fins al valor comptable "tangible" és de -2,08x. Això implica que si Fiat Chrysler vol liquidar avui, els accionistes no recuperaran els seus diners (es van oblidar de treure profit de la inversió).

font: ycharts

Altres articles de valoració que us poden agradar

- Fórmula EPI

- Mètode WDV

- Taxa d'amortització

- Arrendament vs. Freehold

- Preu al flux de caixa

- Relació PE

- Múltiples EV a EBITDA

- Relació de valor entre preu i llibre

- Relació PEG

- FCFF

- FCFE <