Anàlisi de tendències (significat, exemples) | Com funciona?

Què és l'anàlisi de tendències?

L’anàlisi de tendències és una anàlisi de la tendència de l’empresa mitjançant la comparació dels seus estats financers per analitzar la tendència del mercat o l’anàlisi del futur sobre la base dels resultats del rendiment passat i s’intenta prendre les millors decisions sobre la base dels resultats de l’anàlisi feta.

L'anàlisi de tendències consisteix a recopilar la informació de diversos períodes i traçar la informació recollida a la línia horitzontal amb l'objectiu de trobar patrons accionables a partir de la informació donada. A Finances, l’anàlisi de tendències s’utilitza per a l’anàlisi tècnica i l’anàlisi comptable d’estocs.

Tipus de tendència

# 1 - Tendència alcista

Un mercat alcista o alcista és quan els mercats i actius financers, com passa amb el nivell d’economia més ampli, es mouen en direccions ascendents i continuen augmentant els preus de les accions o dels actius o fins i tot de la mida de l’economia durant el període. És un moment de creixement en què es creen llocs de treball, l’economia passa a un mercat positiu i els sentiments als mercats són favorables i s’ha iniciat el cicle d’inversió.

# 2 - Tendència descendent

Una tendència a la baixa o un mercat baixista és quan els mercats financers i els preus dels actius, com passa amb el nivell d’economia més ampli, es mouen en sentit descendent i els preus de les accions o dels actius o fins i tot la mida de l’economia continuen disminuint amb el pas del temps. És el moment en què les empreses tanquen l'operació o redueixen la producció a causa d'una caiguda de les vendes. Es perden llocs de treball i els preus dels actius comencen a disminuir, el sentiment al mercat no és favorable per a noves inversions i els inversors corren cap al paradís de la inversió.

# 3 - Tendència lateral / horitzontal

Una tendència horitzontal o lateral significa que els preus dels actius o de les accions, com passa amb el nivell d’economia més ampli, no es mouen en cap direcció; es mouen cap als costats, cap amunt durant un temps i després cap avall durant un temps. No es pot decidir la direcció de la tendència. És la tendència en què els inversors estan preocupats per la seva inversió i el govern intenta impulsar l’economia cap a la tendència alcista. En general, la tendència horitzontal o lateral es considera arriscada perquè no es pot predir quan es tornaran els sentiments; per tant, els inversors intenten mantenir-se allunyats en aquesta situació.

Quin és l’ús de l’anàlisi de tendències?

L’utilitzen tots dos: anàlisi comptable i anàlisi tècnica.

# 1: ús en comptabilitat

La informació de vendes i costos del compte de pèrdues i guanys de l’organització es pot disposar en una línia horitzontal durant diversos períodes i examinar les tendències i les incoherències de les dades. Per exemple, prenguem l'exemple d'una pujada sobtada de les despeses en un trimestre determinat, seguida d'una forta davallada en el següent període, si un indicador de les despeses es va registrar dues vegades en el primer trimestre. Per tant, l’anàlisi de tendències en comptabilitat és essencial per examinar els estats financers per detectar inexactituds, per veure si l’ajustament de determinats capítols s’hauria de fer abans d’extreure la conclusió dels estats financers.

L’anàlisi de tendències en comptabilitat compara el creixement global de la línia de comanda dels estats financers clau al llarg dels anys a partir del cas base.

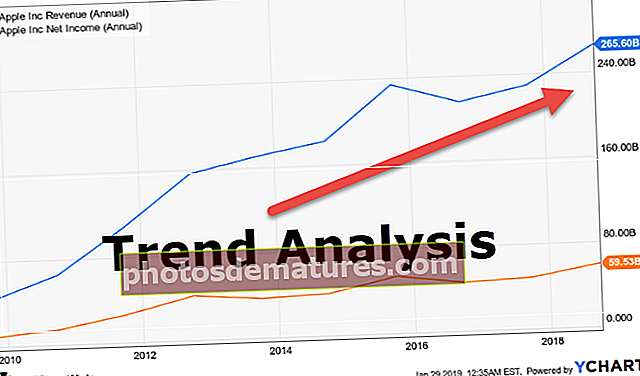

Per exemple, en el cas de Colgate, suposem que el 2007 és el cas bàsic i analitzem el rendiment en vendes i benefici net al llarg dels anys.

- Observem que les vendes només han augmentat un 16,3% en 8 anys (2008-2015).

- També observem que el benefici net global ha disminuït un 20,3% en els vuit anys.

Per a la previsió, s'utilitza l'anàlisi de tendències dels estats financers estimats per al capítol on no s'han produït canvis significatius. Per exemple, si la despesa dels empleats s’assumeix el 18% dels ingressos i no s’han fet canvis considerables en els empleats, llavors, per als estats financers estimats, la despesa dels empleats es pot considerar com un 18%.

L’ús intern de l’anàlisi de tendències en comptabilitat (l’anàlisi d’ingressos i costos) és una de les eines de gestió més útils per a la previsió.

# 2: ús en anàlisi tècnica

Un inversor pot crear la seva línia de tendència a partir dels preus històrics de les accions i pot utilitzar aquesta informació per predir el moviment futur del preu de les accions. La tendència es pot associar a la informació donada. Les relacions de causa i efecte s’han d’estudiar abans de concloure l’anàlisi de tendències.

- L'anàlisi de tendències també implica trobar patrons que es produeixen al llarg del temps, com ara un patró de copa i mànec, patró de cap i espatlla o patró invers de cap i espatlla.

- En anàlisi tècnica, es pot utilitzar al mercat de divises, borsari o derivats. Amb lleugers canvis, la mateixa anàlisi es pot utilitzar a tots els mercats.

Exemples d'anàlisi de tendències

- Examinant els patrons de vendes per veure si les vendes disminueixen a causa de determinats clients, productes o regions de vendes;

- Examinant les despeses d’informe de despeses per comprovar que hi ha reclamacions fraudulentes

- Examinar les línies de comanda de despeses per esbrinar si hi ha despeses inusuals en un període d'informes que requereixen una investigació addicional;

- Previsioneu les línies de comanda d’ingressos i despeses en el futur per pressupostar per estimar els resultats futurs.

Quina és la importància de l'anàlisi de tendències?

- L’anàlisi de tendències intenta esbrinar si hi ha una tendència al mercat alcista i obtenir beneficis d’aquesta tendència, tret que i fins que les dades mostrin una inversió de la tendència, com ara un mercat alcista. És molt útil per als comerciants, ja que si es mou amb les tendències i no es van en contra d’elles es generaran beneficis per als inversors. La tendència és que el millor amic dels comerciants és una cita ben coneguda al mercat.

- Una tendència no és altra cosa que la direcció general del mercat durant un període concret. Les tendències poden ser a la vegada creixents i decreixents, relacionades amb els mercats baixistes i alcistes, respectivament. No hi ha criteris per decidir quant de temps es necessita per conèixer la tendència; generalment, com més llarga és la direcció, més fiable és la considerada. Basant-se en l’experiència i en algunes anàlisis empíriques, es dissenyen alguns indicadors i es manté el temps estàndard per a indicadors com ara mitjana mòbil de 14 dies, mitjana mòbil de 50 dies i mitjana mòbil de 200 dies.

- Tot i que no s’especifica la quantitat mínima de temps necessària perquè una direcció es consideri una tendència, com més temps es mantingui la direcció, més notable serà la tendència.

Conclusió

La tendència és un amic, és una cita molt coneguda a la fraternitat del comerciant. El comerciant obté un bon benefici seguint la tendència i l’anàlisi de tendències no és una tasca fàcil. Es requeria una mirada detallada i una comprensió de la dinàmica del mercat.

La direcció o l’analista poden utilitzar l’anàlisi de tendències en comptabilitat per pronosticar estats financers futurs. Seguir a cegues pot resultar perillós si no es fa una anàlisi adequada de l’esdeveniment passat.