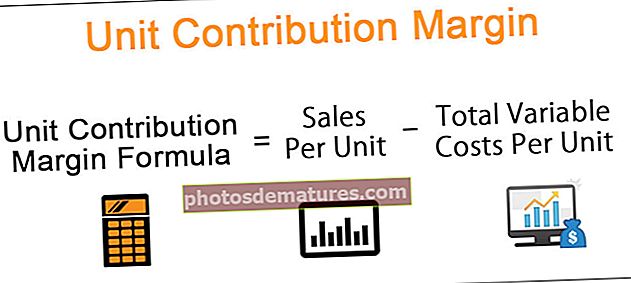

Marge de contribució de la unitat (significat, fórmula) | Com es calcula?

Què és el marge de contribució de la unitat?

Marge de contribució unitària és la quantitat del preu de venda del producte superior al cost unitari variable, per dir en paraules simples, és el preu de venda del producte menys el cost variable que es va produir per produir el producte.

Com es calcula el marge de contribució de la unitat?

La fórmula és la següent:

En aquest cas, els costos variables per unitat es refereixen a tots aquells costos en què incorre l’empresa mentre produïa el producte. Aquests inclouen costos variables de fabricació, venda i generals i administratius, per exemple, factures de matèries primeres, mà d'obra i electricitat. Els costos variables són aquells costos que canvien a mesura que es produeix un canvi en la venda. Un augment del 10% en les vendes dóna lloc a un augment del 10% en els costos variables.

Exemples de marges de contribució de la unitat

Exemple 1

Comencem prenent un exemple de la introducció. A més, fem la suposició que el preu de venda d’un magdalenat és de 20 dòlars. El cost variable de fer un únic cupcake és de 10 dòlars. Per tant, el marge de contribució per unitat addicional del pastís serà:

$20 – $10 = $10

Simplement vol dir que en vendre aquest cupcake, els ingressos o beneficis nets augmenten en 10 dòlars.

Un punt important que cal assenyalar aquí és que no es tenen en compte els costos fixos en avaluar el marge de contribució per unitat. En realitat, hi haurà una contribució negativa al marge de contribució per unitat del component de costos fixos.

Exemple 2

Vegem un altre exemple en què una empresa fabrica conjunts de mobles. Les dades necessàries són les següents:

- El preu de venda del conjunt de mobles = 150 dòlars

- Cost de fabricació variable = 80 dòlars

- Cost laboral variable = 30 dòlars

- Cost de venda i administració variable = 10 dòlars

- Nombre d'unitats venudes durant l'exercici comptable = 2500

Com a fórmula de marge de contribució unitària = Vendes per unitat: costos variables totals per unitat

= $ [150 – (80+30+10)]

= $ [150-120] = $30

A l'exemple anterior, el marge total de contribució de C0 es calcularà de la següent manera:

- Marge total de contribució = Ingressos per vendes - Despeses variables totals

- Ingressos per vendes = (preu de venda) * (nombre d’unitats venudes) = 150 * 2500

Els ingressos per vendes serà:

- Despesa variable total = (Costos variables totals per unitat) * (núm. D'unitats venudes)

- = (80+30+10)*(2500)

Per tant, la despesa variable total serà:

Tan, Marge de contribució total = 375000-30000 = $ 75000

El marge total de la contribució serà:

Exemple 3

En aquest exemple, considerarem un cas en què una corporació es dedica a la fabricació de múltiples productes. Consulteu la taula següent per obtenir les dades empresarials necessàries:

Cost variable total per A = 75000 + 1150

Cost variable total per B = 150000 + 2500

Cost variable total de C = 8000 + 250

I,

Marge total de contribució per A = $ (100000-76150) = 23850 $

Marge total de contribució de B = $ (185000-152500) = 32500 $

Marge total de contribució de C = $ (75000-8250) = 66750 $

Tan,

Marge de contribució de A = $ (23850) / (nombre d'unitats de A venut) = $ 23850/300 = $ 79,5

Marge de contribució de B = $ (23850) / (núm. D'unitats de B venudes) = 32500/250 $ = 130 $

Marge de contribució de C = $ (23850) / (nombre d'unitats de C venut) = 66750/250 $ = 267 $

Nota:Com podem veure aquí, tot i que la quota d’ingressos és més gran per al producte B, és el producte C el que té el marge de contribució unitari més alt. En efecte, és el producte C el que té més rendibilitat.

Com és útil el marge de contribució de la unitat per a una empresa?

- Ens ajuda a determinar com afecta una unitat addicional d’un producte al benefici de l’empresa. S’obté restant els costos variables incorreguts en produir aquesta unitat addicional de producte de la venda del producte mateix.

- Ajuda les empreses a entendre el rendible que és a nivell de producte. Ofereix als gestors una visió essencial de diversos aspectes del negoci i els ajuda a prendre decisions més ben informades. De nou, fent referència al nostre exemple anterior, conèixer el marge de contribució unitari de cadascun dels productes venuts a la fleca ajudarà el gerent a prendre diverses decisions.

- Aquestes decisions podrien anar des de decidir quin producte continuar o deixar de produir i vendre, quantes unitats addicionals d’un producte es produirà, com establir el preu del producte o com determinar les comissions de vendes.

Conclusió

Tot i que la fórmula del marge de contribució per unitat és una matriu avantatjosa per als administradors a la vegada que maximitzen els seus beneficis, prendre decisions només en funció d’ella o fins i tot retallar productes que tinguin el marge de contribució més baix pot no ser sempre el correcte. Els gestors també haurien de tenir en compte el cost fix associat a la producció.

En general, proporciona informació valuosa quan s’utilitza amb altres paràmetres per prendre decisions empresarials importants.