Exemples d'ajust d'entrades (ajust d'entrades de diari pas a pas)

Exemples d'ajust d'entrades

Els següents exemples d'entrades d'ajust proporcionen un resum de les entrades d'ajust més habituals. És impossible proporcionar un conjunt complet d’exemples que abordin totes les variacions de cada situació, ja que hi ha centenars d’aquestes entrades d’ajust. Les entrades d’ajust, també conegudes com a ajust de les entrades de diari (AJE), són les entrades realitzades a les revistes comptables d’una empresa comercial per adaptar o actualitzar els comptes d’ingressos i despeses segons el principi de meritació i el concepte de concordança de comptabilitat. Per entendre millor la necessitat d'ajustar les entrades, l'article discutirà una sèrie d'exemples.

- Aquestes anotacions comptables es registren al final del període comptable després de la preparació del saldo de prova, però abans de la preparació dels estats financers.

- Al final d'un període comptable, és possible que algunes despeses i ingressos no s'hagin registrat ni actualitzat d'acord amb el principi de meritació i concordança. Si no es fan els ajustos necessaris, diversos comptes, inclosos alguns comptes d’ingressos, despeses, actius i passius, no reflectiran els valors justos i exactes.

3 exemples principals d'ajust d'entrades

A continuació es mostren els exemples d’ajust de les entrades del diari.

Ajust de les entrades Exemple 1: despeses acumulades però no pagades

El senyor Jeff, propietari d’una petita empresa de fabricació de mobles anomenada Azon, ofereix varietats de mobles A-Z. Azon finalitza el seu exercici comptable el 30 de juny. L'empresa va obtenir un préstec de 100.000 dòlars per un any al seu banc l'1 de maig de 2018, amb un 10% d'AP per al qual s'han de fer pagaments d'interessos al final de cada trimestre.

El comptable de l’empresa ha de fer-se càrrec d’aquesta transacció d’ajust abans de tancar els registres comptables del 2018.

Dada:

Segons el meritació, l'empresa principal ha de registrar totes les despeses incorregudes, pagades o no. L’empresa ha incorregut en despeses d’interessos des de l’1 / 5/2018 fins al 30/6/2018, és a dir, durant dos mesos, i la resta de despeses d’interessos no incorregudes i impagades s’ajustaran en el següent període comptable. La despesa realitzada ajustarà el compte de pèrdues i guanys i el balanç de la manera següent.

El compte d’interessos devengats augmentarà el passiu de l’empresa, ja que s’han produït despeses d’interessos, però es mantenen pendents de pagament, i un import igual augmentarà les despeses del compte de pèrdues i guanys.

Nota: Després del pagament efectuat el 31/7/2018, és a dir, a la data de venciment, es va passar una entrada inversa per cancel·lar el compte de passiu de la manera següent: -

Ajust de les entrades Exemple 2: despeses de prepagament

El senyor Jeff, propietari d'Azon, vol assegurar l'inventari (o accions) de l'empresa. Va comprar una pòlissa d’assegurança l’1 de juny de 2018 per una prima de 3.000 dòlars durant sis mesos.

El comptable registra la transacció de 3.000 dòlars el 6/06/2018. Cal tancar els comptes el 30/6/2018.

Ara l’entrada de l’assegurança reflecteix les despeses de sis mesos, que s’han pagat, però a finals de juny ja s’hauria pogut utilitzar la cobertura d’un sol mes.

Segons el principi de meritació, només es poden ajustar les despeses d’un mes al compte de pèrdues i guanys i el saldo pagat restant augmentarà l’actiu del balanç com a assegurança prepagada. L’entrada del diari serà: -

Ajust de les entrades Exemple núm. 3

Jack és propietari d’una cadena de botigues minoristes de ràpid creixement a la Xina, amb el nom de Baba, amb seu a Hong Kong. Portant més de dues dècades en el negoci, ha començat a fer presència a tot el país i ha guanyat una bona reputació entre els seus principals clients.

Baba segueix el mateix patró que segueixen moltes nacions de la comunitat i tanca el seu exercici comptable el 31 de març.

El comptable de Baba registra les entrades del diari diàriament i les publica periòdicament als comptes de llibres majors. Prepara el saldo de prova no ajustat per a l'exercici que finalitza el 31/3/20 ** de la següent manera: -

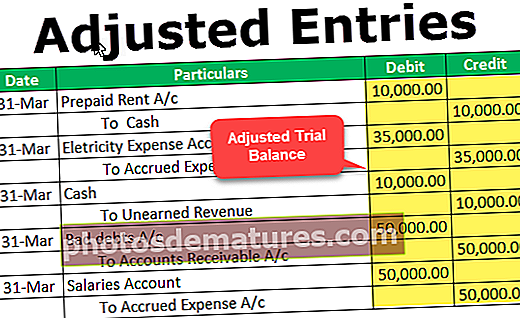

El comptable de l’empresa ha de tenir cura de les següents entrades d’ajust abans de tancar els registres comptables: -

Les entrades d’ajust són: -

El saldo de prova ajustat per a l'exercici que finalitza el 31/3/20 ** és el següent: -

Conclusió

Una empresa ha de registrar el valor real i just de les seves despeses, ingressos, actius i passius. L'ajust de les entrades segueix el principi de meritació de la comptabilitat i realitza els ajustos necessaris que no es registren durant l'exercici comptable anterior. L’assentament de diari d’ajust generalment té lloc l’últim dia de l’exercici comptable i ajusta majoritàriament els ingressos i les despeses.

Les entrades d’ajust es realitzen després dels saldos de prova, però abans de la preparació dels estats financers anuals. Per tant, aquestes entrades són molt importants per a la representació de la salut financera precisa de l’empresa.