Anàlisi d'empresa comparable (exemples, plantilla)

Anàlisi d'empreses comparables

Aquesta és la part 2 dels articles de la sèrie de valoració del patrimoni net. Les comparacions comparables no són altra cosa que identificar fer valoracions relatives com un expert per trobar el valor raonable de l’empresa. El procés de comparació comparable comença identificant les empreses comparables, seleccionant les eines de valoració adequades i, finalment, preparant una taula que pugui proporcionar inferències fàcils sobre la valoració justa de la indústria i l’empresa.

En aquest article, comentem el següent:

Per tal d’entendre perfectament aquests conceptes, haureu de tenir un coneixement raonable dels múltiples de valoració relativa com EV / EBITDA, PE Ratio, Price to Book value, PEG Ratio, etc. No obstant això, si voleu una actualització ràpida, podeu consultar 1 d'aquesta sèrie de valoració de recursos propis que tractava el tema dels múltiples de valoració relativa.

Què és l'anàlisi comparable de l'empresa?

(també anomenat com "Comps de negociació", "Comps comparables")

Les anàlisis comparables o les operacions de negociació es poden explicar millor amb l’ajut d’un exemple; suposem que teniu previst comprar una casa a Nova York (per què no?). Viouslybviament, podeu fer cerques a molts llocs web d’intermediació immobiliària i també en traieu un estudi comparatiu. Compararíeu un apartament amb un altre i també intentareu fer una idea del que valen en comparació entre si.

//www.trulia.com/NY/New_York/

Quan compareu apartaments, teniu en compte diferents atributs, com ara el nombre d’habitacions, la mida de les habitacions, el nombre de banys, la distribució, etc. En fer-ho, el que notareu és que els apartaments amb atributs similars poden costar de manera similar.

En aquest context, ara intentem entendre què és anàlisi comparable de "companyia"? O comps comparables . A continuació es mostra la definició que prové d’Investopedia.

font -WSM

A partir de la discussió anterior relacionada amb l’apartament i la definició d’Investopedia, podem extreure les inferències següents sobre anàlisi comparable:

- Igual que comparar apartaments, l’anàlisi d’empreses comparables us ajuda a comparar diferents empreses amb una mida i una indústria similars i obtenir-ne un valor raonable

- En lloc de mirar el nombre de llits, ubicació, banys, etc., fixeu-vos en els múltiples valors relatius (com EV / EBITDA, PE, P / BV, etc.).

- D’aquesta comparació, es dedueix que el preu d’una empresa està sobrevalorat o infravalorat.

Suposo que amb aquesta analogia bàsica; hauríem de poder continuar i continuar llegint l’anàlisi de l’empresa comparable.

Com es pot llegir una taula d’anàlisi d’empresa comparable?

Per aprendre a llegir una taula d’anàlisi d’empreses comparables o equips comparables comparables, agafaré un exemple de la vida real, Caixa Inc, que havia anunciat anteriorment la seva sortida a borsa. Volem entendre en quin punt de preu de valoració hem d’invertir en accions de sortida a borsa de Box Inc.

A continuació es mostra la taula d’anàlisi d’empreses comparables per a Box IPO. Hi ha cinc parts generals a la taula de comps de negociació:

- Informació de la companyia –

- Això inclou el nom de l’empresa, el comprador i el preu. El ticker és un símbol únic donat a l'empresa per identificar empreses cotitzades en borsa.

- També podeu prendre Bloomberg, els tickers de Reuter. Tingueu en compte també que els preus que prenem aquí són els preus més recents.

- Elaborem la taula de manera que aquests preus estiguin enllaçats a la base de dades on s’actualitzarien automàticament.

- Dimensió de l'empresa –

- Això inclou la capitalització de mercat i el valor empresarial.

- Normalment, ordenem la taula en funció de la capitalització de mercat. La capitalització de mercat també ens proporciona pseudo per a la mida de l’empresa.

- Enterprise Value és la valoració actual de l’empresa basada en el mercat.

- És possible que no vulguem comparar una empresa de capitalització de mercat petita amb una empresa de capitalització gran.

- Múltiples de valoració -

- Això hauria d'incloure de 2 a 3 eines de valoració adequades per a la comparació

- Idealment hauríem de mostrar un any de múltiples històrics i dos anys de múltiple de reenviament (estimat)

- L’elecció d’una eina de valoració adequada és la clau per valorar amb èxit l’empresa.

- Mètriques d'operació –

- Això pot incloure ràtios fonamentals com Ingressos, creixement, ROE, etc.

- Això és important perquè puguem entendre els fonaments de l’empresa alhora.

- Podeu incloure marges de benefici, ROE, marge net, palanquejament, etc. per fer més significatiu aquest comp.

- Resum –

- Aquesta és una mitjana simple, mitjana, baixa i alta de les mètriques anteriors

- Mean i Median proporcionen informació bàsica sobre la valoració justa

- Si el múltiple d’una empresa està per sobre de la mitjana / mitjana, tendim a inferir que pot ser-ho

- sobrevalorat

- De la mateixa manera, si el múltiple està per sota de la mitjana / mitjana, podem inferir infravalorats.

- Alt i baix també ens ajuda a entendre els valors atípics i un cas per eliminar-los si es troben massa lluny de la mitjana / mitjana.

Llegint el Comp Trading /Anàlisi d'empreses comparables: caixa de sortida a borsa

Vegem ara el resum de l'anàlisi de l'empresa comparable de la sortida a borsa IPO.

Podem inferir el següent de la taula anterior:

- Les empreses del núvol cotitzen a una mitjana de 9,5x EV / Vendes múltiples.

- Observem que empreses com Xero són un valor atípic que cotitza en un múltiple de vendes de 44x EV / vendes (una taxa de creixement prevista per al 2014 del 94%).

- El múltiple EV / vendes més baix és de 2,0x

- Les empreses del núvol cotitzen en EV / EBITDA múltiple de 32x.

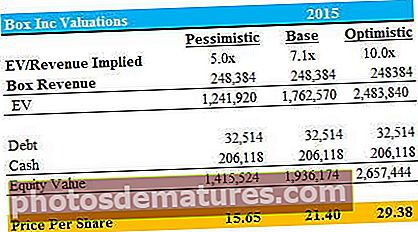

Valoració de la caixa

- A partir del model financer de Box, observem que Box és EBITDA negatiu, de manera que no podem procedir amb EV / EBITDA com a eina de valoració. L'únic múltiple adequat per a la valoració és VE / Vendes.

- Atès que la mitjana / VE és de 7,7x i la mitjana al voltant de 9,5x, podem considerar la possibilitat de fer 3 escenaris de valoració.

- Cas optimista de 10,0x EV / vendes, Funda base de 7,1x EV / vendes i PCas essimista de 5.0x EV / Vendes.

La taula següent mostra el preu per acció mitjançant els tres escenaris.

- La valoració de Box Inc va des de 15,65 $ (cas pessimista) fins a 29,38 $ (cas optimista)

- La valoració més esperada de Box Inc mitjançant la valoració relativa és de 21,40 $ (esperat)

Com identificar empreses comparables

L’element més important de l’anàlisi comparable és identificar el conjunt adequat de comparables. Comparar el valor de la poma amb les taronges no té cap sentit aquí. És important fer un estudi preliminar sobre empreses comparables i, en general, implica aquests 3 passos:

a) Identificació de la indústria

- Intenteu reduir a zero les indústries en què es classifiquen les empreses.

- Això pot ser tediós, ja que diferents fonts donarien diferents indústries a la mateixa empresa i també els noms de la indústria serien diferents en diverses fonts.

- En general, les classificacions disponibles són molt àmplies i no es pot confiar completament.

- Si no hi ha cap seguretat sobre la classificació del sector (que és el cas la majoria de les vegades), intenteu identificar algunes paraules clau rellevants per a les descripcions empresarials de les empreses. Per exemple. Per a una empresa de materials de construcció, les paraules clau rellevants poden ser: sostres, fontaneria, emmarcament, aïllament, enrajolat, servei de construcció, etc.

- Tot i que aquest exemple és senzill, però, per aplicar el mateix en escenaris de la vida real, cal establir el valor i el controlador de valor i fer-hi diversos ajustos.

b) Comprendre la descripció de l’empresa

- És important entendre el negoci per seleccionar empreses comparables.

- Intenteu esbrinar la descripció exacta de l’empresa de l’empresa.

- Les fonts possibles per això en l'ordre de preferència serien:

- Lloc web de l’empresa

- Informes de recerca

- Presentacions d'empreses (darrers 10.000, informe anual, etc.)

- Yahoo Finance

- Nota: els llocs web de les empreses són molt útils per ajudar a visualitzar tots els productes i serveis, però els informes d’investigació i la presentació d’empreses proporcionen dades de segments reals per proporcionar una veritable combinació de negocis de l’empresa.

c) Identifiqueu els competidors clau

- Les empreses comparables es poden identificar a partir de les fonts següents per ordre de preferència:

- Informes de recerca

- Presentacions d’empreses - Secció de competició

- Yahoo Finance: seccions de competidors i indústria

- Hoovers: seccions de competidors i indústria

Anàlisi professional d'empreses comparables: un enfocament pas a pas

La clau per preparar l’anàlisi d’empreses comparables o el càlcul de negociació és arribar al múltiple adequat (EV / Vendes, P / E, etc.). A continuació es mostra un resum de full d’excel d’anàlisi de comparació comparable -

El resultat necessari de l'empresa 1, l'empresa 2, l'empresa 3 ... s'enllaça des de les pestanyes d'entrada "empresa 1", "empresa 2", "empresa 3", respectivament. Preparar la taula de comparació comparable no és difícil; no obstant això, calcular correctament el múltiple de valoració requerit de vegades és un repte. Per tant, ens centrarem principalment en el càlcul correcte d’aquests múltiples amb un exemple en profunditat.

Podeu descarregar la plantilla de comp excel comparable des d’aquí: plantilla d’empresa comparable.

Fórmules clau utilitzades:

- Valor patrimonial bàsic = Accions ordinàries pendents * Preu de les accions.

- Valor patrimonial diluït = Accions diluïdes pendents * Preu de les accions

- Dilució d’Opcions = Opcions - (Opcions * Preu d’exercici) / Preu de l’acció

- Dilució de convertibles = Bons convertibles * Relació de conversió

- Valor empresarial = Valor patrimonial - Efectiu + Deute + Interès minoritari + Accions preferents

- Per als càlculs de dilució anteriors, el preu d’exercici o el preu de conversió ha de ser inferior al preu de l’acció.

Si el preu de conversió o el preu d'exercici és superior al preu de les accions, no hi haurà dilució i les opcions no s'exerciran i la conversió de bons no tindrà lloc.

Passos de valoració de l'empresa comparables:

- Introduïu informació bàsica

- Informació del balanç d’entrada

- Calculeu les opcions d'accions "en diners"

- Calculeu els valors convertibles "en els diners" i busqueu l'EPS diluït

- Calculeu els números LTM (ex. Elements no recurrents)

- Calculeu el valor patrimonial i el valor empresarial

- Calculeu els múltiples respectius

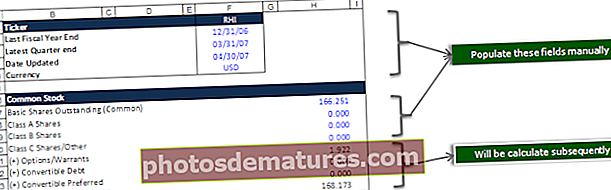

Passem ara pas a pas per entendre-ho completament. He pres un exemple de Robert Half International (Ticker - RHI) i, tot i que les dades que s’utilitzen aquí són bastant antigues (10K i 10Q 2006), estic segur que encara resultarà útil per entendre la metodologia general.

Pas 1: introduïu la informació bàsica per a una empresa comparable

Pas 2: introduïu la informació de balanç més recent disponible

Pas 3: calculeu totes les opcions d'accions "en els diners"

Consulteu també el mètode de les accions del tresor i les unitats d’accions restringides.

Pas 4: calculeu tots els valors convertibles "en els diners"

Com passa amb les opcions, només obteniu dilució dels bons convertibles si el preu de l’acció actual de l’empresa supera el preu de conversió dels bons.

Com es tenen en compte els bons convertibles en valor empresarial: si els bons convertibles són diners (es poden convertir en accions), calculeu la dilució i els afegiu a les accions pendents. Si estan fora dels diners (no es poden convertir en accions), aleshores compteu els bons com a deutes.

- Dilució de convertibles = Bons convertibles * Relació de conversió

- Bons convertibles = Import convertible en dòlars / valor nominal

- Ràtio de conversió = valor nominal / preu de conversió

- Preu de la conversió = valor nominal / relació de conversió

Pas 5: calculeu els números LTM (ex. Elements no recurrents)

(Si us pregunteu què són els elements no recurrents, consulteu la publicació detallada dels articles no recurrents)

Pas 6: calculeu el valor patrimonial i el valor empresarial

Pas 7: Calculeu els múltiples respectius

Ajustos importants a l’anàlisi d’empreses comparables

| Articles | Coses a tenir en compte | Afegeix / resta | Informació addicional |

| Efectiu | Penseu en Efectiu com un "regal gratuït" quan compreu una empresa: redueix el preu efectiu perquè obteniu tot el Balanç de l'objectiu com a part de l'adquisició. | Sostreure | Gairebé sempre incloeu inversions a curt termini com a part del número d’efectiu, però les inversions a llarg termini depenen de la liquiditat i del que sol fer el vostre banc. |

| Deute | El deute es refereix als préstecs que una empresa ha contractat. Normalment, quan compreu una empresa, heu de refinançar el deute, de manera que es compta com un d’aquests “costos ocults” per fer una adquisició. | Afegeix | Tots els elements relacionats amb el deute s’han de comptar en aquest nombre: deute a curt termini, deute a llarg termini, revòlvers, entresòl, etc. L’única excepció: els bons convertibles, que es poden comptabilitzar o no. És millor utilitzar els valors de mercat per al deute, però si no en teniu, podeu fer servir el que apareix al balanç (valors comptables). |

| Accions preferides | Les accions preferents són molt similars al deute: els inversors reben un dividend garantit, normalment en forma de tipus d’interès sobre el saldo de les accions preferents. | Afegeix | Les accions preferents apareixen a la part del passiu i el patrimoni net del balanç. |

| Interès minoritari | Quan teniu més d’un 50% d’una altra empresa, l’interès minoritari es refereix al percentatge que NO teniu. Heu de tornar a afegir-lo a Enterprise Value, ja que els ingressos i els beneficis de l’altra empresa s’inclouen als vostres propis estats financers, de manera que us heu d’assegurar que el seu valor es reflecteixi a EV. | Afegeix | Els interessos minoritaris apareixen al balanç, a l’epígraf Passius o patrimoni net; en la majoria dels casos, està bé llistant el que hi ha a la presentació, però si teniu números de mercat, podeu utilitzar-los. |

També podeu consultar l'enfocament de valoració SOTP i DCF o de flux de caixa amb descompte per millorar el vostre coneixement en valoracions.

Que segueix?

Si heu après alguna cosa nova d’aquest post, deixeu un comentari a continuació. Feu-me saber què en penseu. Gràcies i compte.

Publicacions útils

- Fórmula de valor empresarial a vendes

- Múltiples EV a EBITDA

- Relació P / BV

- Valor empresarial vs. Ràtio de valor patrimonial <