Exposició a la traducció (definició, exemples) | Com es mesura?

Què és l'exposició a la traducció?

L’exposició a la traducció es defineix com el risc de fluctuació del tipus de canvi que pot provocar canvis en el valor dels actius, passius, ingressos, renda variable de l’empresa i se sol trobar en empreses multinacionals, ja que les seves operacions i actius es basen en divises. Al mateix temps, els seus estats financers es consoliden en moneda nacional. Moltes empreses prefereixen cobrir aquest tipus de riscos de la millor manera possible.

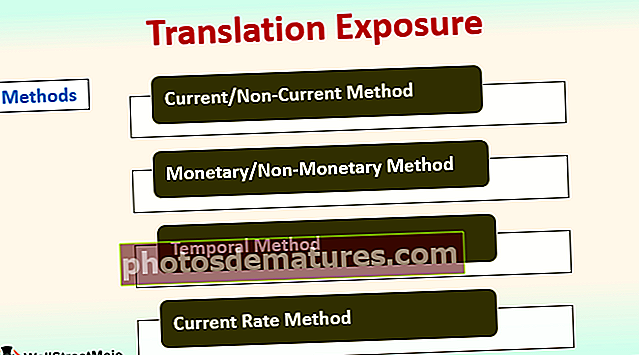

4 mètodes per mesurar l'exposició a la traducció

# 1 - Mètode actual / no actual

En aquest mètode, els actius i passius corrents es valoren al tipus de canvi, mentre que els actius i passius no corrents es valoren segons el tipus històric. Tots els imports dels comptes de pèrdues i guanys es basen en el tipus de canvi de divisa o, en alguns casos, es pot utilitzar una mitjana ponderada aproximada en cas que no hi hagi fluctuacions significatives en els períodes financers.

# 2 - Mètode monetari / no monetari

En aquest mètode, tots els comptes monetaris dels balanços, com ara efectiu / banc, els efectes a pagar, es valoren al tipus de canvi actual, mentre que la resta d’elements no monetaris del balanç i el patrimoni net es calculen al tipus de canvi històric. quan es va registrar el compte.

# 3 - Mètode temporal

Amb aquest mètode, els comptes corrents i no corrents monetaris del balanç es converteixen al tipus de canvi actual. A més, les partides no monetàries es converteixen a tipus històric. Tots els comptes d’una empresa filial estrangera es converteixen en la moneda nacional de la companyia matriu. La base d’aquest mètode és que els articles es tradueixen de la manera que es porten segons els llibres de la firma fins a la data.

# 4 - Mètode de taxa actual

Mitjançant aquest mètode, totes les partides del balanç, excepte el patrimoni net, es converteixen al tipus de canvi actual. Tots els conceptes dels comptes de pèrdues i guanys es converteixen a un tipus de canvi en el moment de la seva aparició.

Exemples d’exposició a la traducció

L'empresa XYZ és una empresa nord-americana que té una filial a Europa. Atès que la moneda operativa a Europa és l’EURO.

# 1 - Mètode actual / no actual

# 2 - Mètode monetari / no monetari

# 3 - Mètode temporal: es continua traduint segons la política.

# 4: mètode de taxa actual

Com gestionar l'exposició a la traducció?

# 1 - Cobertura del balanç

Aquest mètode se centra en l'eliminació del desajust entre actius i passius del balanç denominat en una moneda.

# 2 - Cobertura de derivats

L'ús de contractes de derivats amb finalitats de cobertura pot implicar especulacions. Però, si es fa amb cura, aquest mètode gestiona el risc

- Permutes: L'acord de permuta de divises entre dues entitats per a l'intercanvi de fluxos d'efectiu en el període determinat ajudarà a gestionar el risc.

- Opcions: Les opcions de moneda donen dret, però no l’obligació, a la part de canviar una determinada quantitat de moneda segons el tipus de canvi decidit.

- Endavant: Dues entitats contracten entre si el tipus de canvi específic per a la liquidació de transaccions en una data fixa en el futur. Tots els contractes a termini estan predefinits en tots els aspectes, cosa que gestiona el risc de fluctuació del tipus de canvi, però encara implica especulacions.

Diferències entre l'exposició a la traducció i l'exposició a les transaccions

| Diferència | Exposició a la traducció | Exposició a transaccions | ||

| Definició | El risc que comporta la presentació d’estats financers consolidats a causa de la fluctuació dels tipus de canvi; | El risc implicat per canvis en el tipus de canvi, que afecta el moviment del flux de caixa, sorgeix en les operacions diàries de l’empresa. | ||

| Zona | Requisits legals i qüestions comptables; | Gestió de les operacions diàries; | ||

| Filial / filial estrangera | Només es produeix quan es consoliden els estats financers de la companyia matriu i la filial o filial estrangera. | La companyia matriu no requereix tenir una filial estrangera per exposar les transaccions. | ||

| Benefici o pèrdua | El resultat de l’exposició a la traducció és el resultat o la pèrdua nocional. | El resultat de l'exposició a la transacció es produeix en resultats i pèrdues. | ||

| Ocurrència | Al final de cada trimestre de l'exercici, mentre es consoliden els estats financers. | Només sorgeix en un moment de transacció amb divises. | ||

| Impacte sobre el valor | El valor de l’empresa no es veu afectat. | Com que afecta directament els fluxos d'efectiu de l'empresa, canvia el valor de l'empresa. | ||

| Impostos | L’exposició a la traducció és més un concepte en lloc d’un impacte real sobre el valor de l’empresa. Per tant, no afecta el pagament d'impostos i no proporciona cap benefici en cas de pèrdua en termes de fluctuació del tipus de canvi. | Atès que l'exposició a les transaccions afecta els fluxos d'efectiu, afecta els pagaments d'impostos de l'empresa. Proporciona avantatges en cas de pèrdua per canvis en el tipus de canvi |

Conclusió

- L’exposició a la traducció és inevitable per a les empreses que operen en altres països diferents del seu país d’origen. Normalment és un requisit legal per als reguladors; no modifica el flux de caixa, sinó que només modifica la informació financera consolidada. La traducció es realitza a temps d’informar, no en el moment de la realització, donant lloc només a beneficis i pèrdues nocionals.

- L'exposició a la traducció representa una amenaça en el moment de presentar xifres no previstes en els estats financers davant dels accionistes, cosa que pot provocar preguntes per a la direcció de l'empresa. Moltes vegades aquest tipus d’escenaris es produeixen a causa de la fluctuació del tipus de canvi i es consideren normals.

- Una empresa que intenta mitigar l'exposició a la traducció té diverses mesures a les mans mitjançant la cobertura i l'efecte minimitzant els números. Per mantenir la confiança dels inversors i evitar qualsevol molèstia legal, una empresa ha d'informar, gestionar i presentar aquesta exposició.