Actius vegetals (definició) | (Tipus, exemples) | Amortització dels actius vegetals

Què són els actius vegetals?

Un actiu de planta, també conegut com a actiu fix, és un actiu el benefici del qual es reparteix durant més d’un any, en termes d’ajudar les empreses a generar ingressos i realitzar les principals operacions per a les quals s’ha establert.

Els punts que cal assenyalar sobre els actius de la planta són:

- Es registren al cost i

- S’amortitzen durant la vida útil estimada o la vida útil real, el que sigui menor.

- Si cal, cal registrar la pèrdua per deteriorament quan el valor realitzat estimat de l’actiu sigui inferior al cost amortitzat real que apareix als llibres.

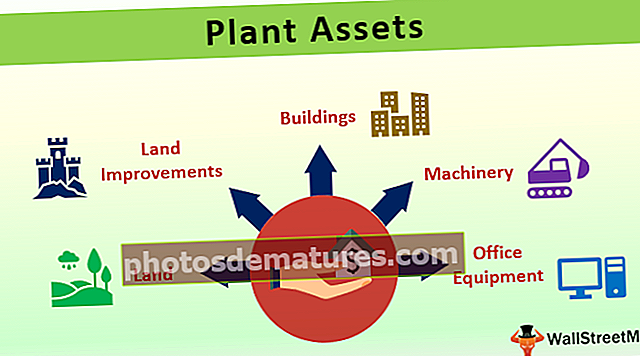

Tipus d’actius vegetals

Es poden classificar en diverses categories, en funció dels requisits de l'organització. A grans trets, els exemples més habituals d’immobilitzat són:

- Terra - El sòl és l’únic actiu que no s’amortitza; el seu valor es manté intacte durant el mandat comercial.

- Millores del sòl - Quan la despesa realitzada es relaciona amb la millora de la usabilitat del terreny. S'hauria de registrar com a actiu vegetal i, si és pràcticament factible estimar la vida útil, s'haurien d'amortitzar.

- Edificis - És un dels exemples més habituals d’actius de planta o d’immobilitzat fix. Es poden comprar o contractar en règim d’arrendament, en funció de la disponibilitat del fons amb l’empresa.

- Maquinària - Aquests són els actius que ajuden l’empresa a produir alguna cosa. S'instal·len a les fàbriques i el desgast és més gran en aquests casos a causa de l'ús.

- Equip d'oficina - Els inversors, bastidors, taules, cadires, etc., pertanyen a aquesta categoria i s’han d’agrupar per motius de comoditat. No és una llista exhaustiva i l’empresa pot classificar encara més els seus actius, en funció dels seus requisits i polítiques comptables.

Exemples d'actius vegetals

Una empresa adquireix el terreny a tercers per 10.000 dòlars. Però a causa de la zona de muntanyes i el camí tort, s’està realitzant un anivellament que va costar a la companyia uns 3.000 dòlars. Després d’anivellar-se, ara l’empresa té previst utilitzar-lo com a plaça d’aparcament i, per a això, instal·la tanques de 9.000 dòlars al voltant del perímetre.

Podeu descarregar aquesta plantilla Excel d’actius vegetals aquí: plantilla Excel d’actius vegetalsSegons l’escenari pràctic, les tanques durarien durant els propers 30 anys.

L'última entrada es publicaria cada any durant els propers 30 anys, cosa que resultaria en un valor nul al finalitzar els delictes de vida útil.

Amortització dels actius vegetals

L’amortització és el desgast de l’actiu que es produeix a causa del seu ús diari. En termes solts, la diferència entre el valor de recuperació i el cost real de l’actiu es coneix com a depreciació. Hi ha diferents maneres a través de les quals una empresa pot proporcionar la reducció del cost de l’actiu.

- # 1 - Mètode d'amortització de la línia recta -També conegut com a mètode de quotes fixes, aquest model suggereix que s’imposi un càrrec igual per la depreciació en cadascun dels períodes comptables.

- # 2 - Mètode del valor reduït -També conegut com el mètode del saldo decreixent, aquest model utilitza un percentatge fix de la depreciació i l’aplica al saldo net per obtenir el càrrec. En els primers anys, la càrrega seria més gran i, a mesura que passa el temps, es reduirà, per això es coneix com a mètode de saldo reductor.

- # 3 - Mètode de dígits de la suma dels anys -Aquest mètode es propaga per carregar l'import amortitzable d'un actiu a una fracció en diferents períodes comptables. Funciona amb el supòsit que, en els primers anys, el benefici seria més a mesura que la màquina és nova i, a mesura que avança cap a l’obsolescència, el benefici obtingut seria menor, resultant en menys càrrega i menys càrrega sobre la rendibilitat.

Altres mètodes són: mètode de saldo de doble disminució, mètode de pòlissa d’assegurança, mètode de producció unitària, etc. Dependria de les polítiques comptables de l’empresa, de la gestió i de l’ús previst de l’actiu, optar pel mètode d’amortització adequat.

Exemples d'amortització dels actius vegetals

Valor depreciable = Cost de la planta - Valor de recuperació

Per tant, en aquest cas seria 10.000 (-) 2.000 = 8.000.

# 1 - Mètode de la línia recta

Aquí, els punts que cal assenyalar respecte a la depreciació són:

- L’amortització es manté constant cada any.

- Al final de la vida de l’actiu, el valor residual es manté als llibres.

# 2 - Mètode del valor reduït

Observeu el moviment de la taula-

- L’amortització és més elevada en els primers anys i es troba en fase de caiguda a mesura que passa l’any.

- No és constant, ja que es va observar en el mètode de la línia recta.

# 3: mètode de suma de dígits

La suma de dígits es calcula de la manera següent:

1+2+3+4+5 = 15

Càlcul del cost dels actius vegetals

La inversió en actius de la planta pertany a la planificació estratègica i ocupa el pressupost principal de les empreses. La capitalització dels actius de la planta ha d’incloure el següent:

El cost incorregut inclouria honoraris legals, comissions, despeses de préstec fins a la data en què l’actiu estigui a punt per utilitzar-se, etc., són alguns dels exemples.

Conclusió

Com que suposa una forta inversió, s’han d’instal·lar controls adequats per protegir els actius de danys, robatoris, robatoris, etc. Els controls han de ser supervisats per la direcció superior regularment i, si hi ha discrepàncies, s’han de corregir immediatament per evitar una nova pèrdua per al conjunt de la companyia.