Prima en estoc (definició, exemple) | Compte Premium de Valors

La prima sobre accions es defineix com la quantitat de diners extra que els inversors de l'empresa estan disposats a pagar a l'empresa per la compra de les accions de la companyia sobre el seu valor nominal i es calcula restant el valor nominal de l'acció emesa de l'emissora. preu.

Què és Premium en accions comunes?

Una prima sobre accions posa de manifest el nombre de diners que els inversors estan disposats a pagar a més del valor nominal de les accions. És una indicació del valor de les accions i de les expectatives del mercat per a l’empresa concreta. L'empresa hauria de superar les expectatives del mercat o mantenir els inversors interessats en les perspectives de l'empresa, cosa que els farà pagar més del valor nominal de l'acció.

Exemple de prima en estoc

Considerem un exemple senzill. Suposem que el senyor Frank dirigeix un restaurant amb 4 accionistes més. Frank vol emetre 2.500 accions addicionals de 10 dòlars per acció a nous inversors per obtenir capital addicional per a projectes expansius. Com que el restaurant té un rendiment excepcional i els inversors reconeixen el potencial futur, els inversors estan disposats a pagar 30 dòlars per cada acció. En aquest cas, la diferència de 20 dòlars és l'import de la prima de l'acció.

Comptabilitat de Stock Premium

La comptabilització de la prima d’accions és molt senzilla. El compte d’accions comuns s’utilitza per registrar el valor nominal de les accions emeses i, per registrar la prima, s’utilitza un compte separat denominat com a “capital desemborsat superior al par”. Aquest compte és un compte de renda variable que representa el nombre de diners que els inversors han aportat a l'empresa, a més del valor nominal de les accions. Les entrades del diari corresponents es poden escriure de la manera següent ampliant l'exemple anterior amb una explicació necessària:

Si s’emeten accions addicionals amb una prima, l’emissió d’accions es registra mitjançant un càrrec en efectiu per 75.000 dòlars [2.500 accions * 10 dòlars valor nominal]; acreditant accions comunes per 25.000 dòlars [2.500 accions * 10 dòlars valor nominal]. S’acredita més el saldo de 50.000 $ [75.000 $ - 25.000 $], és a dir, capital desemborsat superior al valor base de 25.000 $. Es pot observar que l’ús d’accions ordinàries només es fa per registrar el valor nominal de les accions recentment emeses. A més, el compte de capital ingressat registra tota la prima que els nous inversors estan disposats a pagar per les accions.

Les entrades tenen un tractament de registre diferent quan es percep l'import de la prima de valors amb diners de la sol·licitud i també amb diners de l'assignació.

Si els diners de la prima es reben amb els diners de la sol·licitud, no s’abonen directament al compte de la prima de valors. La sol·licitud es rep, però com que hi ha possibilitats de rebutig, cal esperar fins que la sol·licitud sigui acceptada i finalitzada. Les entrades serien:

També hi haurà moments en què la prima d’estoc es cobra amb els diners assignats. Les entrades del diari serien:

A més, després de la transferència de diners de la sol·licitud, l'entrada seria

Un punt important que cal tenir en compte aquí és que, en cas que es rebés algun import anticipat durant la sol·licitud, aquests diners s’haurien d’ajustar al compte d’assignació d’accions. Tanmateix, en primer lloc, els diners anticipats s’han d’ajustar al valor nominal de les accions i, si queda algun saldo, s’ajustarà al compte de la prima de valors.

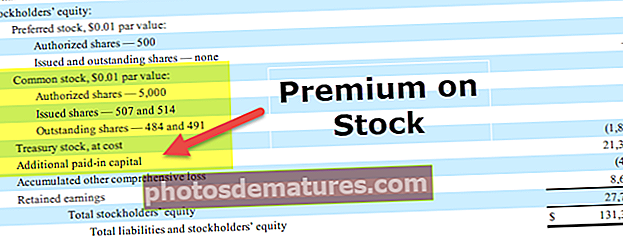

El compte apareix a la secció de renda variable del balanç i just a sota del compte de valors comuns.

- Totes les empreses han de tenir en compte estrictament que la prima per accions és una reserva no distribuïble. Es pot utilitzar exclusivament amb la finalitat definida en els estatuts de la companyia. No es pot considerar per a cap altre propòsit.

- La prima d’accions s’hauria d’utilitzar per pagar despeses relacionades amb l’equitat, com ara les comissions de l’assegurador.

- No es permet a les empreses utilitzar la prima per accions per al pagament de dividends als accionistes ni per compensar pèrdues operatives.

- També es podria utilitzar per a problemes de bonificació als grups d'interès. Els costos i despeses associats a l'emissió de noves accions també es poden ajustar a partir de la prima d'accions.

Vegem un extens exemple amb el seu impacte tant al Diari com al Balanç:

Andy Chemicals Ltd. tenia un capital autoritzat de 10.00.000 dòlars dividit en 1.00.000 accions de 10 dòlars cadascuna. Van emetre 35.000 accions als consellers i 50.000 accions al públic en general amb una prima d’1 dòlar per acció. Les subscripcions es van rebre completament i es van assignar aquestes accions.

Compte de valors premium

Aquest compte de primes de valors s'ha creat amb finalitats específiques i diverses lleis de tot l'Estat que aquest compte només s'ha d'utilitzar per a aquest propòsit específic i per a cap altra activitat.

El compte s'utilitza per als propòsits següents:

- Emissió d’accions complementàries totalment desemborsades als grups d’interès existents. Cal tenir en compte que això no pot superar el límit del capital compartit no emès de l'empresa.

- Redacció d’emissió d’accions i obligacions, per exemple, comissió pagada o descompte en l’emissió d’accions.

- Ús per a la redacció de qualsevol despesa preliminar de l’empresa;

- El saldo també es podria utilitzar per proporcionar una prima a pagar en amortitzar l’obligació de l’acció preferent de l’empresa.

- Recompra de les seves accions.

- No s’ha d’utilitzar per a pagaments de dividends.