Preu al flux de caixa (fórmula, exemple) | Calculeu la relació P / CF

Què és la relació preu-flux de caixa?

Relació preu / flux de caixa és l’indicador de valor que inclina el preu de mercat actual de l’acció al flux de caixa operatiu per representar quin percentatge del preu s’explica pel flux de caixa i quin percentatge no.

En altres paraules, la relació preu / flux de caixa és una de les eines més importants de valoració de la inversió i es calcula com la relació del preu de les accions corrents amb el flux de caixa de les operacions per acció. En el cas de la ràtio P / CF, considerem el flux de caixa de les operacions, que és la mesura exacta de la quantitat d’efectiu que entrava i sortia de les operacions bàsiques. Per tant, molts experts financers consideren aquesta proporció com una mesura més precisa per jutjar l'atractiu d'una inversió que la relació preu-beneficis.

A diferència del flux de caixa, els guanys es poden manipular fàcilment perquè els beneficis (ingressos nets) es veuen fàcilment afectats per la depreciació i altres factors que no són efectius.

Vegem la relació PE de Chevron.

Actualment, la relació PE de Chevron és de 149,88x. Què en penseu de la valoració de Chevron? UNA VENDA definitiva? No obstant això, la majoria dels analistes han donat a Chevron una qualificació de Compra forta o Compra. Cap dels analistes va atorgar a Chevron una qualificació de VENDA. Estan bojos?

Per què van donar qualificacions COMPRAR a Chevron?

font: Yahoo Finance

Per descomptat, aquests analistes busquen ràtios superiors a la ràtio Preu / Benefici i, en el sector del petroli i el gas, altres múltiples de valoració com EV / boe (Valor empresarial a barrils de petroli equivalent), EV / EBITDA i Preu als fluxos de caixa esdevenir força important.

A la gràfica anterior, observem que Chevron’s El P / CF se situa al voltant de 16,01x.

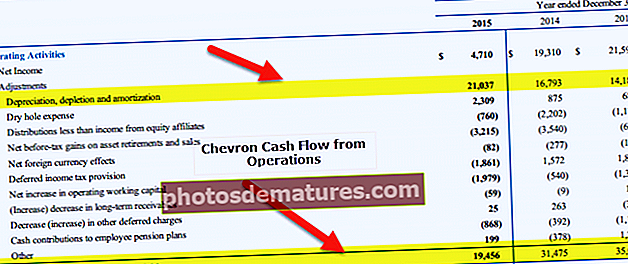

font: Chevron SEC Filings

Del flux de caixa de les operacions de Chevron observem que les xifres d’amortització, esgotament i amortització van ser molt elevades. De fet, el 2015 va ser superior al flux de caixa global de les operacions.

Mitjançant aquesta relació de preu i flux de caixa, podreu comparar el flux de caixa per acció amb el preu per acció, cosa que us donarà una idea del valor que obtindríeu de pagar el tipus de preu que pagareu. .

Si voleu invertir en una empresa o un projecte, la relació P / CF és una de les primeres que hauríeu de plantejar-vos calcular.

Fórmula

Per fer-nos una idea completa d’aquesta proporció, hem de mirar dues proporcions diferents. La comprensió d’aquestes dues ràtios ens ajudarà a esbrinar com es calcula la relació preu / flux de caixa d’una inversió.

Vegem primer la relació preu / flux de caixa:

Preu al flux de caixa = Preu de l’acció / flux de caixa per acció.

Aquesta ràtio és molt útil per als inversors, ja que poden entendre si l’empresa està sobrevalorada o infravalorada mitjançant aquesta ràtio.

No obstant això, per conèixer aquesta ràtio, hem de calcular el "flux de caixa per acció".

Per calcular el "flux de caixa per acció", necessitem dues coses. En primer lloc, hem de conèixer el "flux de caixa operatiu", que podrem veure a l'estat de fluxos de caixa de la companyia per a aquest període. En segon lloc, hem de conèixer el nombre d '"accions en circulació".

Per calcular, el "flux de caixa per acció", faríem el següent:

Flux de caixa per acció = Flux de caixa operatiu / Accions pendents.

Un cop sabem el flux de caixa per acció, podríem calcular molt fàcilment la relació preu / caixa.

Interpretació

Molts inversors es dediquen a calcular la relació preu / benefici. Però si analitzeu la relació preu-beneficis, veureu que moltes empreses poden manipular-la per atraure més inversors. Per exemple, com que hi ha molts factors que no són efectius que afecten el "benefici net", les empreses que vulguin manipular el "benefici net" poden augmentar o disminuir els factors no efectius. Per tant, la relació preu / beneficis no sempre és capaç de proporcionar una imatge precisa d’una empresa o d’una nova inversió.

No obstant això, quan analitzem el flux de caixa, canvia completament el joc. A l'estat de fluxos d'efectiu, no s'inclourien factors que no siguin efectius. Per tant, no es pot manipular el flux de caixa net al final del període. Per tant, si podem calcular el "flux de caixa operatiu" mitjançant l'estat de fluxos de caixa i dividir-lo pel nombre "d'accions en circulació", tindrem una idea concreta de quant flux de caixa podem generar per acció. Aleshores podem comparar el mateix amb el preu per acció per concloure si la inversió és bona o no.

Si intentem trobar un nivell òptim de ràtio, hem de mirar un sector concret. Per exemple, si ens fixem en una posada en marxa de nova tecnologia, el seu creixement seria molt més ràpid, cosa que donaria lloc a una relació preu-flux de caixa més elevada, mentre que, si ens fixem en una empresa de serveis públics que opera durant dècades, el preu i el flux de caixa proporció seria molt inferior. En el cas d’una posada en marxa de tecnologia, ja que el seu creixement és enorme, els inversors hi valorarien més que l’empresa de serveis públics, que té un flux de caixa estable però menys oportunitats de creixement.

Exemples bàsics

Veurem alguns exemples perquè puguem entendre la relació preu / flux de caixa de tots els àngels.

Exemple 1

La Corporació G té la informació següent. Utilitzeu la informació següent per esbrinar la relació preu-flux de caixa.

| Detalls | En dòlars EUA |

| Preu per acció | 10 / compartir |

| Flux de caixa per acció | 4 / compartir |

A partir de l’exemple, podem calcular directament aquesta proporció.

| Detalls | En dòlars EUA |

| Preu per acció (A) | 10 / compartir |

| Flux de caixa per acció (B) | 4 / compartir |

| Relació P / CF (A / B) | 2.5 |

Depenent del sector al qual pertany G Corporation, podem comparar la relació preu-flux de caixa i esbrinar si és un bon nombre o no.

Exemple 2

MNC Company ha proporcionat la informació següent:

| Detalls | En dòlars EUA |

| Preu per acció | 12 / compartir |

| Flux de caixa operatiu | 600,000 |

| Accions pendents | 500,000 |

calcula la relació preu-flux de caixa.

A l’anterior, per exemple, tenim dues coses per calcular. En primer lloc, hem de calcular el flux de caixa per acció i, a continuació, la relació preu / caixa.

Aquí teniu el càlcul del flux de caixa per acció:

| Detalls | En dòlars EUA |

| Flux de caixa operatiu (1) | 600,000 |

| Accions pendents (2) | 500,000 |

| Flux de caixa per acció (1/2) | 1,20 / share |

Ara podem calcular el P / CFratio -

| Detalls | En dòlars EUA |

| Preu per acció (A) | 12 / compartir |

| Flux de caixa per acció (B) | 1,20 / share |

| Relació P / CF (A / B) | 10 |

Una vegada més, una cosa similar també és aplicable en aquest sentit. En funció del sector al qual pertany aquesta empresa, hem de comparar la relació preu-flux de caixa i esbrinar si és un bon nombre o no.

Exemple 3

ABC Company ens ha proporcionat la informació següent:

| Detalls | En dòlars EUA |

| Preu per acció | 12 / compartir |

| Accions pendents | 30,000 |

| Ingressos nets | 70,000 |

| Pèrdua en la venda de béns immobles | 2,000 |

| Disminució dels comptes a cobrar | 1,000 |

| Increment d’inventaris | 2,000 |

| Increment dels interessos meritats a pagar | 700 |

| Increment de comptes a pagar | 1,000 |

| Impostos diferits | 500 |

| Amortitzacions i amortitzacions | 3,000 |

calculeu el flux de caixa operatiu, el flux de caixa per acció i també la relació P / CF.

A partir de l’exemple anterior, primer, hem de calcular el flux de caixa operatiu:

| Detalls | En dòlars EUA |

| Ingressos nets | 70,000 |

| Ajustos: | |

| Amortitzacions i amortitzacions | 3,000 |

| Impostos diferits | 500 |

| Disminució dels comptes a cobrar | 1,000 |

| Increment d’inventaris | (2,000) |

| Increment dels interessos meritats a pagar | 700 |

| Increment de comptes a pagar | 1,000 |

| Pèrdua en la venda de béns immobles | 2,000 |

| Flux net de caixa procedent d'activitats operatives | 76,200 |

Ara sabem que el flux de caixa operatiu és de 76.200 dòlars EUA.

També coneixem el nombre d’accions en circulació. Per tant, seria més fàcil calcular el flux de caixa per acció -

| Detalls | En dòlars EUA |

| Flux de caixa operatiu (1) | 76,200 |

| Accions pendents (2) | 30,000 |

| Flux de caixa per acció (1/2) | 2,54 / share |

Ara seríem capaços de calcular la relació preu-flux de caixa amb facilitat:

| Detalls | En dòlars EUA |

| Preu per acció (A) | 12 / compartir |

| Flux de caixa per acció (B) | 2,54 / share |

| Relació (A / B) | 4.72 |

Per tant, la proporció és de 4,72. Depenent del sector al qual pertany la companyia ABC, podem comparar i esbrinar si el 4,72 és un nombre prou bo pel que fa a la relació preu-flux de caixa o no.

Exemple pràctic: Chevron

Calculem ara la relació preu-flux de caixa de Chevron.

Preu actual = 115,60 dòlars

Chevron P / CF - 2013

- Flux de caixa de les operacions (2013) = 35.002 milions de dòlars

- Nombre d'Accions el 2013 = 1917 milions

- Flux de caixa per acció (2013) = 18,25

- P / CF (2013) = 115,60 / 18,25 = 6,33x

Preu Chevron al flux de caixa - 2014

- Flux de caixa de les operacions (2014) = 31.475 milions de dòlars

- Nombre d'Accions el 2014 = 1884 milions

- Flux de caixa per acció (2014) = 16,70

- P / CF (2014) = 115,60 / 16,70 = 6,91x

Preu Chevron al flux de caixa - 2015

- Flux de caixa de les operacions (2015) = 19.456 milions de dòlars

- Nombre d'Accions el 2015 = 1886 milions

- Flux de caixa per acció (2015) = 10,31

- P / CF (2015) = 115,60 / 10,31 = 11,20x

Tingueu en compte que el P / CF que vam veure anteriorment per a Chevron (16,01x) és el preu final al flux de caixa de dotze mesos.

Empreses de petroli i gas

Ara que tenim una bona comprensió de la ràtio PCF, comparem ara les companyies de petroli i gas: la relació Exxon, Chevron i BP PCF.

Observem que per a les tres empreses, la ràtio Preu / flux de caixa ha augmentat durant els darrers 2-3 anys.

Per què creus que és així?

font: ycharts

Hi ha hagut una desacceleració de les matèries primeres (petroli) des del 2013-2014. Els preus del petroli afecten directament els seus fluxos d’efectiu. A causa dels preus més baixos del petroli, aquestes empreses van experimentar una disminució significativa del seu flux de caixa procedent de les operacions.

font: ycharts

Amb aquest flux de caixa reduït de les operacions dels darrers trimestres, la ràtio Preu / Flux de caixa per a aquestes empreses que tenen una tendència alcista (com més alta és la ràtio P / CF, més cara és la companyia).

Empreses petrolieres

El P / CF és una de les eines més importants per valorar les empreses de petroli i gas. Això es deu al fet que la millor manera de mesurar el rendiment de la companyia petroliera és analitzar els seus fluxos de caixa bàsics. Aquestes empreses requereixen una gran base d’actius i tendeixen a acumular alts nivells de deute per finançar els actius de capital. L’augment dels nivells de deute suposa un augment dels interessos i la devolució del deute. El seguiment d’aquests fluxos d’efectiu bàsics ens proporciona informació clau sobre la capacitat de l’empresa per fer front a aquests deutes. (DSCR).

D'altra banda, el benefici net (benefici net) no és una mesura d'efectiu i pot mantenir-se constant (o mostrar una tendència creixent). No obstant això, si els fluxos d'efectiu disminueixen, és clar que la companyia pot tenir dificultats per amortitzar els seus deutes.

La taula següent ens proporciona les relacions entre el preu i el flux de caixa (TTM) de les principals empreses de producció i exploració de petroli.

| S. No | Nom | Capitalització de mercat ($ mn) | P / CF (TTM) |

| 1 | ConocoPhillips | 61,778 | 13,62x |

| 2 | Recursos EOG | 60,638 | 26,52x |

| 3 | CNOOC | 57,131 | 4,60x |

| 4 | Petroli Occidental | 52,523 | 15,29x |

| 5 | Anadarko Petroleum | 39,224 | 16,81x |

| 6 | Natural canadenc | 33,487 | 11,37x |

| 7 | Recursos naturals pioners | 31,220 | 20,90x |

| 8 | Mitsui & Co. | 24,808 | 8,43x |

| 9 | Devon Energy | 24,133 | 9,67x |

| 10 | Apatxe | 23,608 | 11,09x |

| Preu mitjà / flux de caixa | 13,83x |

a partir del 20 de gener de 2017

Alguns punts importants a tenir en compte aquí:

- La relació mitjana preu / flux de caixa d’aquestes principals empreses se situa al voltant del 13,83x

- EOG Resources i Pioneer Natural Resources són els dos valors extrems d’aquest sector, amb una proporció P / CF de 26,52x i 20,90, respectivament.

- Si eliminem aquests valors atípics, la ràtio mitjana de PCF serà de 11,36x

Aplicació de programari

A diferència de les empreses de petroli i gas, les empreses d’aplicacions de programari tenen un model d’actius. En lloc d’actius materials, trobem que els seus actius consisteixen en actius intangibles (patents, adreces IP, drets d’autor). Una altra característica de les empreses de programari és que no depenen en gran mesura del deute (com les companyies de petroli i gas). Per això, les empreses de programari no es valoren sobre la base de la proporció P / CF.

En canvi, els analistes utilitzen múltiples com PE, PEG, EV / EBIT, EV / Customer, etc. per valorar aquestes empreses.

(també, consulteu els múltiples del valor empresarial i del valor de la renda variable)

La taula següent ens proporciona les relacions entre el preu i el flux de caixa (TTM) de les principals empreses d’aplicacions de programari.

| S. No | Nom | Capitalització de mercat ($ mn) | Preu al flux de caixa (TTM) |

| 1 | SAP | 110,117 | 23,98x |

| 2 | Adobe Systems | 54,286 | 25,15x |

| 3 | Salesforce.com | 52,650 | 27,75x |

| 4 | Intuït | 29,761 | 21,85x |

| 5 | Dassault Systemes | 19,384 | 28,06x |

| 6 | Autodesk | 17,800 | 55,20x |

| 7 | Check Point Software Tech | 16,850 | 18,09x |

| 8 | Symantec | 16,558 | – |

| 9 | Jornada laboral | 16,490 | 47,60x |

| 10 | ServiceNow | 13,728 | 102,65x |

| Preu mitjà / flux de caixa | 38,93x |

font: ycharts

Alguns punts importants a tenir en compte aquí:

- La ràtio mitjana d’aquestes principals empreses se situa al voltant dels 38,93x. Això és molt alt.

- Autodesk, Workday i ServiceNow són els tres valors extrems de la categoria d’aplicacions de programari amb múltiples P / CF de 55,20x, 47,60x i 102,65x, respectivament.

Utilitats

Una característica clau de les empreses de serveis públics és que són un model intensiu de capital amb fluxos d'efectiu constants i alts nivells de deute al balanç. Com a resultat, podem aplicar P / CF a empreses de serveis públics de valor.

La taula següent ens proporciona les relacions entre el preu i el flux de caixa (TTM) de les principals empreses de serveis públics ordenades per capitalització de mercat

| S. No | Nom | Capitalització de mercat ($ mn) | P / CF (TTM) |

| 1 | NextEra Energy | 55,736 | 8,02x |

| 2 | Duke Energy | 53,131 | 7,74x |

| 3 | Sud | 48,069 | 8,45x |

| 4 | Dominion Resources | 47,395 | 10,46x |

| 5 | National Grid | 45,950 | 6,47x |

| 6 | Exelon | 45,333 | 4,88x |

| 7 | ENEL S.p.A | 44,733 | 3,42x |

| 8 | Exelon | 32,998 | 3,55x |

| 9 | Dominion Resources | 31,494 | 6,95x |

| 10 | PG&E | 30,896 | 7,50x |

| Preu mitjà / flux de caixa | 6,74x |

font: ycharts

- La ràtio Preu mitjà / flux de caixa d’aquestes principals empreses de serveis públics és d’uns 6,74x

Limitacions

Aquesta relació només té una limitació. També té una escletxa, i això és això: no té en compte la despesa de capital.

Si voleu conèixer una mesura rigorosa d’aquesta ràtio, hem d’estendre més enllà del preu a la ràtio de fluxos d’efectiu (P / CF), i hem de calcular el flux de caixa lliure i comparar-lo amb el preu per acció.

El flux de caixa lliure és la quantitat de flux de caixa disponible per al negoci després de deduir el Capex. El càlcul del flux de caixa lliure pot semblar complicat. Però aquí teniu l’acord

Tot el que hem de fer és tornar al compte de pèrdues i guanys de l’empresa i escollir el benefici net. A continuació, hem de tornar a sumar la depreciació i l’amortització, ja que són càrrecs no en efectiu. A continuació, tindrem en compte els canvis en el circulant i, per tant, obtindríem el flux de caixa operatiu. Del flux de caixa operatiu, si deduïm la despesa de capital (maquinària nova), obtindríem un flux de caixa gratuït.

Per entendre-ho, podem prendre un exemple i il·lustrar-ne el mateix.

Una Ice Cream Company té un flux de caixa operatiu de 100.000 dòlars EUA. I ara, la companyia ha decidit comprar una nevera nova a mesura que augmenta la demanda dels seus gelats. Així, han comprat una nevera de 30.000 dòlars EUA. Quin seria el flux de caixa gratuït d’aquesta empresa de gelats? Seria = US $ (100.000 - 30.000) = 70.000 $ EUA. Amb el flux de caixa gratuït de 70.000 dòlars EUA, l’empresa de gelats ara podrà pagar el seu deute (si n’hi ha) i podrà assumir altres despeses.

Finalment, què és una relació més rigorosa i precisa? És la relació preu-flux de caixa lliure.

Preu al flux de caixa lliure = Preu de l’acció / flux de caixa lliure per acció.

Tot el que hem de fer és dividir el flux de caixa lliure per les accions pendents de l’empresa. I això donarà una imatge més exacta de si invertir en una empresa o no.

En última instància

Es pot dir fàcilment que la relació preu / flux de caixa és molt útil per als inversors. Ofereix una imatge gairebé precisa de la bona inversió. I el P / CF és útil perquè hi ha poques o cap possibilitat de manipulació en el flux de caixa.

Si, com a inversor, voleu invertir en un projecte nou o una nova empresa, utilitzeu aquesta proporció com a quadrícula de mesura. També podeu utilitzar la relació preu-guanys. Però la relació preu / flux de caixa és, per descomptat, una millor graella de mesura.

Publicacions útils

- Relació valor entre empreses i vendes

- EV a EBITDA

- Relació de valor entre preu i llibre <